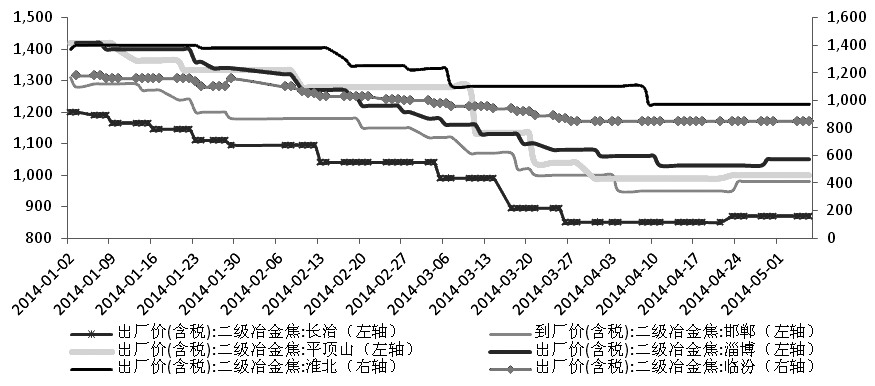

4月中旬以來,部分地區二級冶金焦出廠含稅價小幅回升

現貨價格小幅回升

4月鋼材市場進入需求旺季,直接拉動鋼材產量大幅增加。最新數據顯示,4月中旬鋼鐵產量為228萬噸,比上旬增加12.9萬噸;3月國內粗鋼日均產量為226.2萬噸,環比上漲25.46萬噸,均創出歷史新高。鋼材銷售好轉消耗更多庫存,直接刺激了鋼廠補庫積極性,也進一步加大其對焦炭的采購力度,帶動焦炭價格小幅回升。

年初以來,焦炭價格下跌得又深又猛,最新數據顯示,一季度國內煉焦行業利潤總額為-8.1億元,銷售利潤率為-0.63%,資產負債率更是高達77.15%。負債經營的焦化企業一直期待焦炭價格上漲,但是虧損承壓下的鋼廠又不愿漲價,雙方這種僵持狀態一直持續到4月中旬。隨著鋼廠銷售回暖和產量增加,鋼企慢慢接受焦化企業的漲價要求。據統計,從4月中旬至當前,長治、平頂山、淄博二級冶金焦出廠含稅價和邯鄲二級冶金焦到廠含稅價上漲幅度為10-30元/噸,其他大部分地區焦化企業雖有漲價預期,但仍以觀望為主。

眾多利空因素仍存

煤焦鋼產業鏈價格之所以持續走弱,根本原因是國內投資疲弱導致其需求不振。目前基建投資在“微刺激”政策下雖有一定增長,但在“調結構、促改革”的總基調下,制造業和房地產投資持續下行,特別是制造業投資受產能過剩影響,處于近10年來最低點,國內整體投資處于低迷狀態。在此背景下,煤焦鋼行業難有大的起色,焦炭價格回升空間受限。

從鋼市來看,4月粗鋼日均產量創出歷史新高,但是鋼材價格仍延續4月初以來的下跌走勢。鋼企為了保證訂單執行量,采取以價換量的策略,其中,寶鋼、武鋼對5月主要品種逆勢下調50-150元/噸,說明鋼企對5月鋼市仍不看好。

從焦炭市場來看,國內焦炭行業一直處于產能過剩狀態。年初以來,由于焦炭價格持續下跌,國內獨立的中小型焦化企業大幅度限產、減產,甚至停產,相比之下,國有大中型焦化企業限產力度較小。4月中下旬以來,焦炭價格小幅回升,焦化企業特別是獨產的中小型焦化企業加大開工率,據統計,4月中旬至現在,年產小于100萬噸、年產100萬—200萬噸的焦化企業開工率的回升幅度分別約為6%、3%。

總之,在投資持續低迷的情況下,煤焦鋼產業鏈價格難有大的起色,雖然近期國內焦炭現貨價格出現小幅回升,但改變不了焦炭期貨的弱勢走勢。