一、鎳系:

1.鎳鐵

本周鎳鐵市場平穩堅挺,出貨意向腳下,看漲心態居多。

目前1.6-1.8%的低鎳鐵報價2600-2650元/噸;4-6%的中鎳鐵出廠報價為990-1000元/鎳;10-15%的高鎳礦出廠報價為970-990元/鎳。

工廠開工情況變化不大,基本維持,部分工廠擔心國內鎳礦長期保持封盤,江蘇部分工廠高鎳鐵出廠報價似有上漲之勢。遼寧某工廠表示目前庫存尚可,但是暫無報價,鋼廠有詢盤動作,但出貨意向不強。該廠負責人表示,目前這個價位不愿出貨,心理價位高于市場甚多。另一工廠目前庫存約2萬噸,同樣表示供貨意向不大。

工廠亦有看漲心態,雖然部分鋼廠上調高鎳鐵采購價格,但漲幅遠不及廠家預期,出貨意向不明朗。試探上揚出廠價,但幅度有限。

2.鎳礦:

本周鎳礦市場稍亂,雖報盤較少,但議價空間擴大。市場成交清淡,價格和節前變化不大。現在鎳礦市場稍亂,雖報盤較少,但議價空間擴大。市場成交清淡,價格和節前變化不大。業內人士看漲心態較濃,特別是鎳礦商,也是報價較高的原因,但是工廠的實際詢盤、采購情況不樂觀,鎳礦上漲阻力不減。港口庫存仍居高不下,雖然進口量明顯銳減,但是工廠準備工作稍足,無采購壓力,按需采購致使港口成交情況清淡。預計維持工廠3-5個月的生產,高庫存同樣抑制鎳礦自身價格上漲。

據悉,印尼政府對2014年禁止出口鎳礦政策非常堅持,態度比較強硬。盡管礦商抗議不斷,但政府仍將堅持礦產出口關稅政策。目前政策的利好支撐仍未發揮,主要因為國內的不銹鋼需求、鎳鐵需求不佳,同時還有國際方面、LME鎳自身庫存較高等利空影響影響,同時較高的鎳礦庫存也對政策的發揮造成抑制影響。

本周鎳礦市場稍亂,雖報盤較少,但議價空間擴大。市場成交清淡,價格和節前變化不大。鎳0.6-0.9%、鐵50%計價的鎳礦期貨資源報價為CIF35-36美元/公噸,車板含稅價在330-350元/噸;鎳1.8%、鐵15-20%的高鎳礦期貨報價為CIF39-40美元/公噸,天津港車板含稅價為370-380元/噸;鎳1.9%、鐵15%的高鎳礦期貨報價為CIF47-48美元/公噸,天津港車板含稅價為430-440元/噸。

菲律賓低鎳高鐵礦資源開始少量報盤,以期貨為主,現貨成交一般,鐵48%的低鎳高鐵礦在日照港以275元/噸的價格成交。海運市場暫時弱穩,因市場開放成交較低,所以成交偏少,運費弱勢持平。

【海運費】因鎳礦市場低迷,海運業收到利空影響,空置船舶增加,目前菲律賓至日照的運費為9美元/公噸,印尼至天津的運費為12美元/公噸。

鎳礦市場本周內幾乎冷清,成交寥寥無幾,絕大多數以封盤為主。天津港鎳礦現貨居多,鋼廠采購力度非常小,多以少量多購為主。

庫存方面:14日鎳礦庫存約為2715萬噸,比上周減少20萬噸。天津港700萬噸增加20萬噸,連云港590萬噸增加20萬噸,日照港160萬噸持平,嵐山港230萬噸持平,京唐港140萬噸減少10萬噸,營口港200萬噸減少20萬噸,曹妃甸50萬噸持平。

3.電解鎳:

LME鎳走勢以震蕩為主,上漲支撐不足,下降空間有限,價格難有突破。需求方面仍為疲軟,下游不銹鋼情況同樣不樂觀。

二、鉻系:

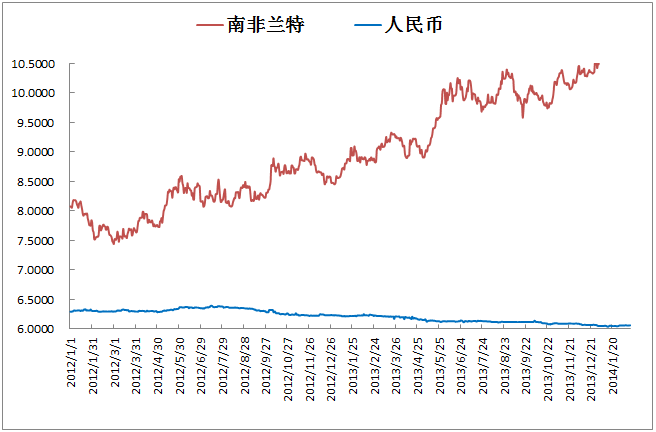

1.匯率

14日美元匯率:兌人民幣6.0636,周環比漲0.04%;兌蘭特10.9833,周環比降0.48%;兌里拉2.1841,周環比降1.12%;兌盧比62.155,周環比降0.13%;兌歐元0.7308,周環比降0.68%。

2.鉻礦

新年后的第一周,國內鉻礦資源的內外盤報價并未出現明顯的變化。新年后的匯率雖然出現了強烈的波動,但是由于部分國家罷工造成的心理影響,目前實際成交價格并未出現下滑反而部分品種出現了小幅的上調。目前國內南非40%塊礦報價38元/噸度,土耳其46-49%粉礦報價46-48元/噸度,土耳其42%塊礦報價48-51元/噸度,南非42%粉礦報價26.5-27.5元/噸度。期貨資源報價,土耳其42%塊礦報價275-285美元/噸,伊朗42%塊礦報價260-265美元/噸,南非42%南非粉礦報價150-153美元/噸(散貨),南非44%粉礦報價180-183美元/噸,市場報價堅挺出現小幅上調,成交價格與年前持平。

在正月十五前,國內生產企業與貿易商生產與交易活動并不活躍,國內不少企業還并未恢復正常的生產和貿易工作。因此市場的價格并未出現過大的變化。外商方面,因為部分國家罷工以及印尼政策帶動的鎳系資源價格上調等原因,導致部分資源的外盤報價出現了上調,但是上調的幅度也較為有限,在5美元/噸左右。國內市場供貨商表示,在下一輪的鋼廠對于鉻系產品的采購價格出臺前,價格暫時不會有變化,雖然目前不少鐵廠表現出信心不足的情況,想要壓價采購鉻礦資源保障鉻鐵生產成本,但是貿易商認為只要鐵廠想要生產,有采購需求,鉻礦價格在短時間內都不會出現下調。而對于14年鉻系資源的長期發展看法,部分外商也表示的同樣的看法,雖然搶占中國市場避免不了價格競爭,但是部分需求品種在幾個上可能長期保持堅挺,因為有剛需存在。

預計下周國內鉻礦資源市場還將繼續維持堅挺穩定,貿易商會繼續謹慎操作期貨資源。視罷工結束后的期貨資源價格變化以及鋼廠后期對于鉻鐵的采購價格變化態度為依據,進行操作。個人預計3月市場盤整運行的可能性較大。

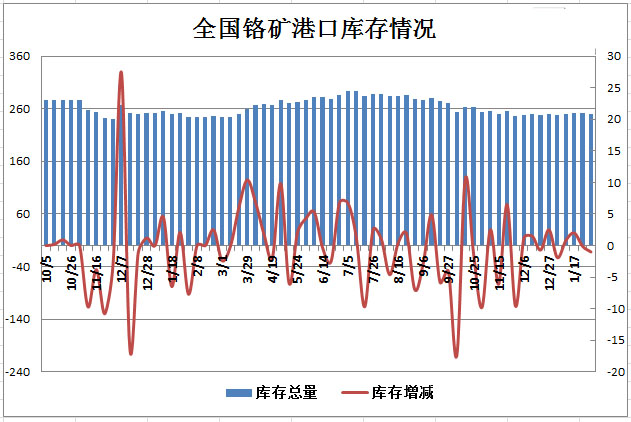

14日鉻礦港口庫存250.7萬噸周環比減1.0萬噸,其中天津港59.0萬噸減0.5萬噸,連云港121.0萬噸增0.4萬噸,上海港28.5萬噸增0.2萬噸。

3.高碳鉻鐵

本周國內高碳鉻鐵采購價格僅只有張浦出臺,以年前同樣的價格落定。但國內鐵廠表示張浦的本周采購和年前一樣,并不具有市場代表性。目前國內北方市場報價6700-6850元/基噸,南方市場報價6850-6900元/基噸。期貨資源方面,印度與南非報價均在84-86美分/磅鉻,部分成交低于此價格1美分/磅鉻。折合人民幣6880元/基噸,國內進口鉻鐵現貨資源報價6900-7000元/基噸不等,因地制宜。

以目前的情況來看,國內南北大型不銹鋼的采購價格依然是國內鉻系資源市場價格變化的主要參考對象。雖然張浦的價格持平出臺,但是國內供貨商對此價格抵觸情緒較為明顯,表示還要看寶、太、酒、青山等幾家鋼廠的采購價格出臺。而與鋼廠交流之后,鋼廠表示對于下個月的采購價格出臺,目前也在考慮中,從國內外鉻系資源的流向以及供需的變化來看,市場沒有上調的動力,甚至價格還能做出下調,但是從整個不銹鋼產業鏈近期的變化來看,鎳系資源看漲明顯,不銹鋼產品報價也緊隨其價格變化走動,因此鉻系資源的價格雖說上漲乏力,但是采購求穩的難度似乎也不是很大。尤其在南非罷工的影響下,目前外商的鉻系資源價格堅挺,并未出現下調,這對國內鉻系市場價格的穩定也起到了重要的作用。

預計下周國內大型鋼廠將逐漸開始對國內鉻系市場進行調研,在考慮了外商的報價后,價格最早可能在周末出臺詢盤。目前國內幾大不銹鋼廠的高鉻庫存并不緊張,因此采購延遲至下周的可能性很高。

4.中低微碳鉻鐵

本周是農歷馬年春節后第一個工作周,由于節前有部分中低微碳鉻鐵廠停產,節后暫未復產;且貿易商目前月中也無投標、訂單情況,市場本周詢盤還很清淡,成交也基本沒有。生產正常的工廠則還在繼續執行本月訂單,停產的工廠有部分已經開始在做復產前的檢修,預計最快將于元宵節后開始復產。

現市場主流出廠含稅中鉻FeCr55C200報價11700~11900元/實噸,低鉻FeCr55C25報價12000~12300元/實噸,微鉻FeCr55C10報價12200~12500元/實噸,微鉻FeCr55C6報價12400~12700元/實噸,硅鉻合金7900~8000元/噸。

本周鉻系市場暫時比較平靜,由于沒有工廠采購,港口鉻礦貿易商報價也不積極,在報價的商家則基本延續年前價格水平,部分期貨代理則說外商又在開始醞釀新一輪的拉漲,但由于沒有成交支撐,所以暫時也屬于空漲;高鉻本周張浦采購還繼續執行年前價格,平盤出6750元/基噸的價格,市場方面詢盤成交稀少;硅鉻合金商家也主要以觀望為主,表示暫時無調價計劃,靜待下一步鉻系其他品種的價格走勢。

中低微碳鉻鐵本周市場相當平靜,貿易商部分還未回歸市場,加之目前下游采購非常少,市場報價詢盤也不多;春節期間正常生產的廠家還在積極執行本月訂單,年前停產的廠家則暫未復產,部分已開始在做復產前的檢修,預計元宵節后將會開始開工生產。

下周中低微碳鉻鐵市場報價詢盤將會開始活躍起來,但成交情況還需靜待月底下游招標采購的開啟。