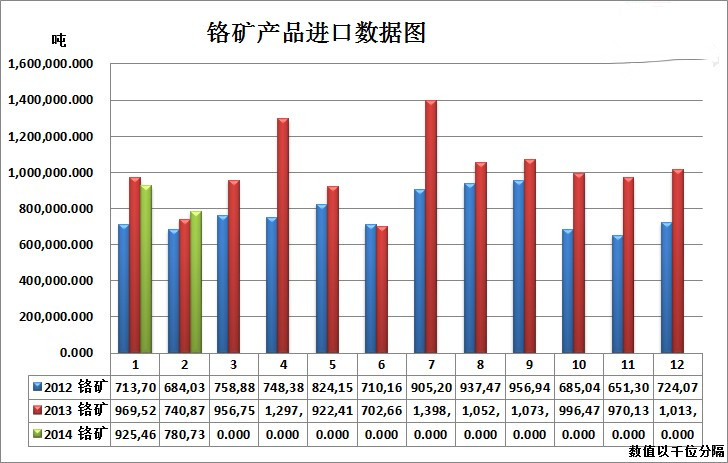

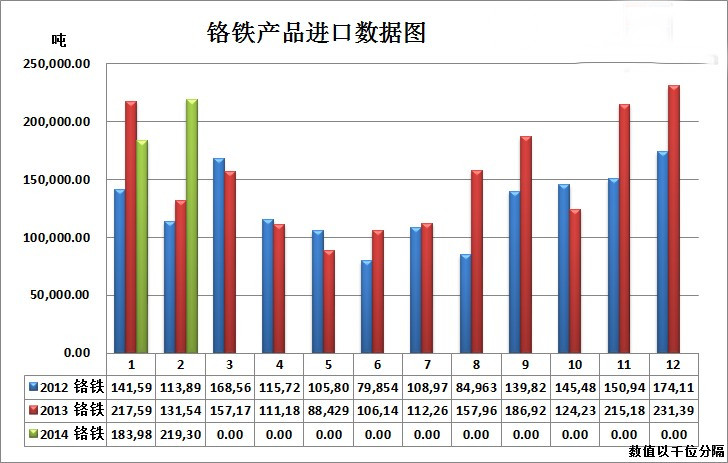

我們先來看下我們近期才公布的海關進出口數據:鉻鐵2月進口21.9萬噸,環比增19.2%,同比增66.7%,出口561.0噸,環比增101.7%,同比降98.0%.鉻鐵出口560.98噸,環比增101.71%,同比降98.01%。鉻礦2月進口78.07萬噸,環比降15.64%,同比增5.38%;其中南非55.8萬噸,土耳其10.7萬噸。

咋看之下,我們2月份的鉻系進口產品數量與往常相比并不出眾,甚至部分品種伴隨一定的下降。但是在這里筆者需要提醒所有的客戶,2月份的進口量是在中國農歷新年的影響下所造就的。而且2月僅28日,去除節假日和春節假期,在短短的時間內擁有如此的進口量,其實已經非常可觀。筆者將近2年的數據進行了整理發覺國內鉻系市場資源進口數量均為同比上漲,增幅均較為明顯。

對于國內鉻系資源市場價格影響較大供應國是南非,年前開始至今,南非一直苦受罷工因素的影響,原料資源開采受到了較大的限制。目前外商對于國內市場的鉻礦資源供應出現了較為嚴格的控制,但是由于外商庫存較大,控制在供應量上并未體現,而是在價格上有了明顯的拉高跡象。這原本對于國內市場而言是個利好因素,原料的上漲可以帶動國內鉻鐵資源價格的上漲,但無奈上文所提及的供需相差懸殊,鉻鐵資源采購價格上漲無望,鉻系資源僅做到了外盤資源的價格明顯抬高,增加了國內采購企業的壓力。而在鉻鐵資源的銷售方面,因為人民幣貶值,外商卻松動了堅挺了超過4個月以上的鉻鐵銷售資源價格,外盤報價從85-86美分/磅鉻直接下降只近期的83-84美分/磅鉻。國內更有企業表示這僅僅是報價,若真要成交,價格仍有下降空間。這從側面反映出外商對于國內鉻鐵市場的供應有著較大的興趣。前期蘭特的貶值拉平了上漲的南非工人工資,當時人民幣匯率較為堅挺,國內需求較大,外商一直堅挺報價不愿下調。而人民幣的貶值迫使外商降低銷售價格,以保證國內企業正常的采購資源。期貨資源的數量增加,從另一方面增加了國內市場的供需壓力,再一次的導致了國內供貨商信心的下滑。

綜合而言,目前國內鉻系市場存在的最嚴重的問題是資源的過剩,且資源較為分散不夠集中,產量上無法得到控制后,供應企業的市場定價權也就消失了。市場信心的不足直接導致了目前鎳礦與鉻礦價格上漲帶來的利好沖擊被鋼廠下游銷售的不景氣所取代,造成了國內鉻鐵生產企業腹背受敵,兩頭受壓的局面。在這樣的環境壓力下,產業鏈的洗牌不可避免,作為國內供需企業的一份子,您好是否做好了充足的準備應對后期市場的變化呢?

國內鉻系資源的行情在年后受到大量市場信息的沖擊,這些消息有利有弊。但目前由于不銹鋼市場的銷售不景氣以及國內鉻系產業鏈部分環節的資源供需較為不平衡,市場對于鋼廠采購價格的看漲明顯存在信心不足的跡象,導致了目前市場較為明顯的價格疲軟現象,是指月末鉻系市場又將迎來一波鋼廠的采購詢盤,但以目前的狀況來看,本次鋼廠的采購價格供貨商又將處于被動局面。

【國內資源現狀】

在經歷了13年的大力發展之后,國內鉻系資源供應在14年有了一個明顯的飛躍。鉻鐵產量在13年達到了420萬噸以上,而更可觀的是這樣產量可能僅僅釋放了國內總產能的60%不到。國內鉻鐵生產企業目前均未按需生產,因為市場的不景氣供需的過剩,沒有生產廠家敢大量生產壓庫存,只能保障少量庫存,預備零售。年后對于國內鉻鐵生產企業造成較大影響的是國內運輸費用的普漲,導致了過分集中北方市場的資源向南方散貨的難度明顯增加。綜合成本的整體上升影響到了企業對北方鋼廠采購的報貨積極性,為了減少對南方市場的鉻鐵供應導致的損失,大量的資源被報給具有國內定價權的北方鋼廠,這樣一來,國內鉻系資源的價格定向主動權全面交給鋼廠,鐵廠完全處于被動,自然就成為了市場供應信心不足的主要原因。要緩解目前的狀況,鉻鐵產量的落后產能淘汰以及企業的洗牌是不可避免的。同時生產廠家除了在貨源上要保障相應的優勢以外,在生產技術節能降耗上的研究也必須有新的突破,燒結與還原技術應用是目前全球所有大型生產企業均在研究的先進技術,而目前掌握該技術的企業并不多,但所有事實都表明掌握這項技術的企業在生產成本上有了極其明顯的優勢。既然講到了原料成本資源的優勢,那么我們看下國際市場的情況以及我們近期進口資源對市場的影響。

【國外資源現狀】