【內容提要】

◆本周管材市價大體走穩,部分小跌

◆成本堅挺,利潤較小,資金缺乏嚴重

◆本周大廠維持基價,小廠暗降浮動

◆下周管材或將繼續下行,跌勢擴大

一、市場行情回顧

本周管材市場維穩運行,無縫管穩中偏弱,焊管部分城市小跌。隨著上游帶鋼價格下滑,成品材市場觀望氛圍轉濃,唐山 北京 天津 廣州等焊管廠家產量均有所下降,廠家看空心態加重。5月份因為微刺激項目處于啟動初期,而南方地區雨季也將繼續影響建筑鋼材的消化,短期內實際鋼材需求增長有限;且行業內外資金壓力不減,進口礦等原材料低位難以支撐,就此,在多方因素偏弱的制約下,5月中下旬國內鋼價還將繼續弱勢震蕩。

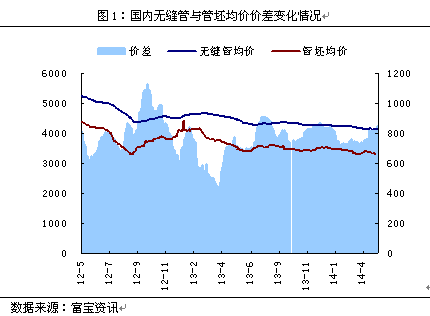

二、盈利空間分析

本周管材并沒有延續4月份的漲勢,部分區域仍有回調,整體成交情況并不理想。國內管坯市場均價從上周的3351元/噸跌至3314元/噸,累計跌幅為36元/噸。國內無縫管市場均價與上周的3450元/噸跌至本周的4380元/噸;而兩者的盈利也由30元/噸降至20元/噸,降幅為10元/噸。國內焊管市場均價上周的3619元/噸跌至3599元/噸,累計跌幅為20元/噸;原料帶鋼均價從上周的3386元/噸與上周持;而兩者的盈利由35元/噸降到20元/噸。管材市場整體的利潤空間偏小,在原料居高不下、市價反彈乏力、成本費用增多的背景下,鋼市利潤微博也成為共識。

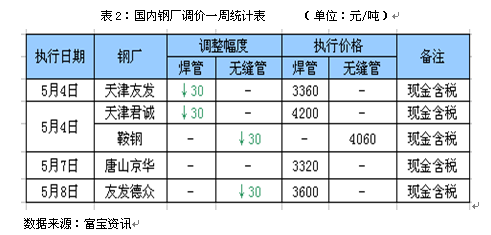

三、鋼廠調價匯總與解析

本周管廠調價下調較少,降幅較窄;明降稀少,暗降居多。第一,旺季過后,高價位資源成交明顯受阻,雖然部分大廠依然堅挺,主要還是成本沒有變動,不過隨著需求的回縮以及五月雨季的臨近,一輪小跌恐在所難免。第二,下游行業持續不濟,無論是房地產,還是機械、基建等重點工程均難有太大的推動作用,對于需求薄弱、產量較大的鋼市來說,無疑又是一種負擔。第三,據大廠反饋,雖然堅挺市價欲望強,但多數是表面,眼看資金缺口越來越大,債務糾紛也越來越多,明白現金流的影響。因此從多種方面來看,預計后市管材市場偏弱弱勢,降幅約為50-60元/噸。

本周管廠調價下調較少,降幅較窄;明降稀少,暗降居多。第一,旺季過后,高價位資源成交明顯受阻,雖然部分大廠依然堅挺,主要還是成本沒有變動,不過隨著需求的回縮以及五月雨季的臨近,一輪小跌恐在所難免。第二,下游行業持續不濟,無論是房地產,還是機械、基建等重點工程均難有太大的推動作用,對于需求薄弱、產量較大的鋼市來說,無疑又是一種負擔。第三,據大廠反饋,雖然堅挺市價欲望強,但多數是表面,眼看資金缺口越來越大,債務糾紛也越來越多,明白現金流的影響。因此從多種方面來看,預計后市管材市場偏弱弱勢,降幅約為50-60元/噸。

四、下周趨勢預判及操作建議

1.下周趨勢預判

原料面堅挺,但恐怕很難維持長久,后市仍有下跌的空間;考慮五月份的雨季,本月需求量難有回升跡象,終端與市采貨的減少,就會直接加重廠商的庫存壓力;再加上資金不足、信貸危機延續、悲觀情緒萌生等不利因素的推波助瀾,管價會加快降價的步伐,即使是低價資源也很難支撐。另外再從行業下游來看,房地產趨勢已經不如以往,機械、水利、管道等推動力有限,雖然鐵軌投資巨大,但是對于管材的實際性需求難有帶動。因此無論是需求還是供應,對于五月份的管市來說都不是很好的支撐點。管材研究小組預計,下周國內管材市價或將擴大跌勢區域,降幅也會增大。

2.操作建議

雨季臨近,需求恐會偏弱;建議商家少量采貨,按需求從鋼廠直發,不做庫存打算;中小廠可以適當回調,回籠資金為主,消化現貨為輔。