一、本周行情回顧

本周中板繼續震蕩走弱,其中華北、華中、華南部分地區下調幅度在10-30元/噸,由于期貨市場一直表現疲軟,使得下游觀望情緒比較濃厚,采購遲緩導致成交較差,尤其是南方新一輪強降雨的侵入,市場繼續下探傳遞出的利空效益仍在擴散。雖然二季度的需求相對于一季度有好轉,但商家的預期卻不敢抬高,主要還是由于宏觀面和行業面基本無利好消息,鋼坯及原料礦石價格不斷下滑,現貨市場更是烏云籠罩。

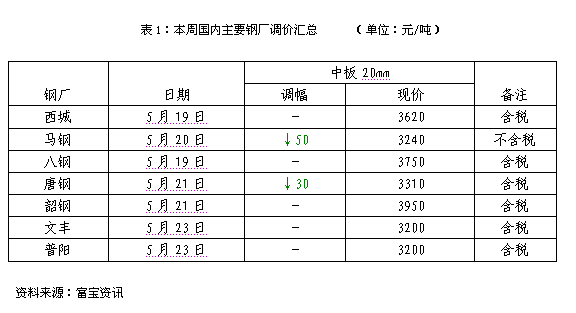

二、鋼廠價格政策匯總及解讀

本周鋼廠出廠價穩中有降,由于近期鋼坯、礦石價格跌幅大于現貨鋼價,鋼企反倒是盈利空間擴大,鋼廠方面依然不見減產跡象,短期市場供應壓力遲遲不見下降,從調查的唐山高爐及全國163家樣本鋼廠的高爐開工率顯示,高爐開工率依然維持較高的水平,普遍在85-88%左右。新一輪的訂單將要開始,鋼廠穩中下調操作也是為了獲取更多的訂單量,留住客戶為主,保證利潤底線的同時,也為后期調價做鋪墊。不過,原來國有鋼鐵企業按基準利率下浮若干點的優惠政策被取消,變為上浮若干點,民營鋼廠的貸款利率則繼續提高。綜合來看,預計下周鋼廠出廠價仍將延續穩中下行趨勢,個別鋼廠下調幅度在50元/噸以內。

三、下周趨勢預判

對于下周, 匯豐PMI值上升對市場的提振作用有限,而且這僅是初值。當前房地產市場形勢急轉直下,加上前期政府部署的棚戶區、鐵路等基礎設施投資建設仍未見明顯放大,下游需求疲軟難起,上游鋼材供應卻不斷增加,同時鋼廠持續下調出廠價推波助瀾,現貨鋼價不斷下探尋底,加上成本支撐不足,宏觀經濟整體利空壓制等負面影響下,市場信心可能繼續走弱,鋼價可能還將維持“易跌難漲”走勢。故預計端午節前中板仍將弱勢運行,部分地區底部價格仍會面臨松動風險,幅度在30元/噸以內。