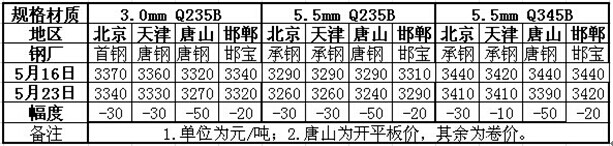

具體情況如下

一、價格方面:

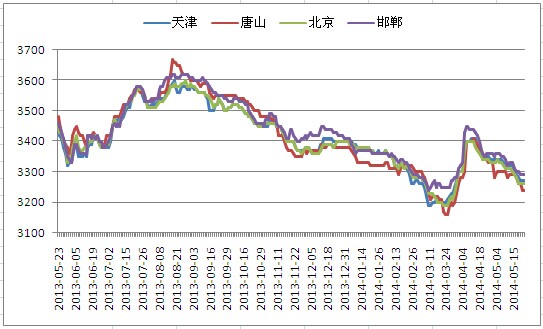

價格浮動及價格走勢如下圖

四月中旬開始,京津冀地區熱卷價格已連續6周下跌,從力度上看,每周跌幅基本控制在50元/噸之內。本周價格繼續下跌的主要原因:一是進口礦跌破100美元/噸的整數關口,受此影響,鋼坯價格加速下跌,因此,導致原材料成本支撐轉弱,多數貿易商對預期持悲觀態度;二是熱卷期貨市場疲軟運行,僅在本周四迎來一小波反彈,本周其余時間都呈下跌局面,對此市場心態更加迷茫,然而,下游用戶持幣觀望情緒日益嚴重,不是急需用戶多拖延采購進度,造成市場出貨依舊無法提升。

二、市場方面:

本地熱卷中間規格資源依舊緊俏,主要是因為鋼廠發貨較差,貿易商可售資源無法得到良好補充,然而薄卷、錳卷又較為滯銷,多數商家成交難以提升,出貨量多在200-300噸,僅部分規格較全的大戶出貨尚可。然而,有資源緊俏情況作為支撐,為何價格仍“跌跌不休”,貿易商較為糾結。下面小編從供需層面進行分析:供應方,中鋼協數據統計顯示,5月上旬重點企業粗鋼日產量為182.4萬噸,環比增長1.6%,粗鋼產量的不斷增加,意味著成品材生產也將保持高增長態勢,本地熱卷主要流通鋼廠中減產、檢修力度又較為薄弱,所以未來熱卷資源投放力度仍居高不下;需求方,房地產行業“退火”,轉入低迷狀態,作為鋼市主要需求方的房地產市場的興衰將直接影響鋼鐵消耗數量,為此,需求方的惡化,無法拉大鋼市需求放量。另外,月底貿易商面臨著較大的資金壓力,市場出貨的欲望極強也牽制了價格上行。

綜合來看,即將來臨的需求淡季無法扭轉本地熱卷的弱勢局面,短期價格繼續震蕩的可能性較大。個人觀點,僅供參考