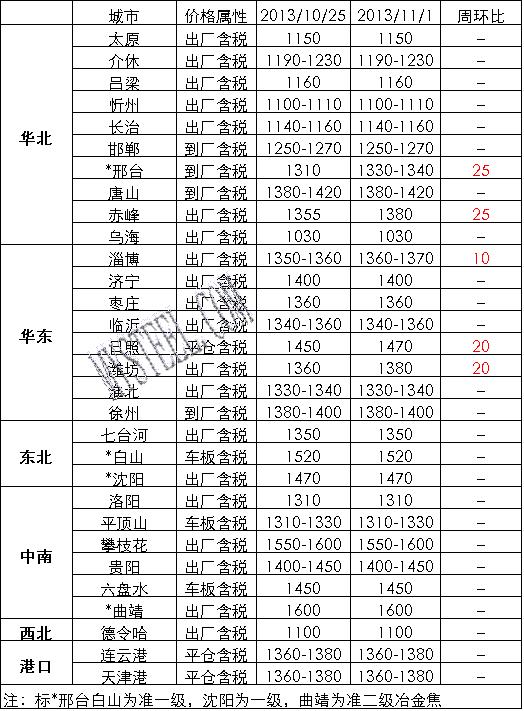

本周國內焦炭市場整體持穩(wěn),局部地區(qū)小幅上漲,成交情況平穩(wěn)。北方各地市場焦炭價格自上周起出現(xiàn)不同程度上漲,本周維持良好局面,局部如河北邯邢地區(qū)本周延續(xù)漲勢,但并不明顯;臨近周末,華東部分地區(qū)如山東多數(shù)焦企普遍出現(xiàn)20-30元小幅上調,多數(shù)地區(qū)及北方港口方面貨源偏緊,鋼廠接貨情況較好,預計月初的此波上漲將對北方其他地區(qū)有所感染;中部及南方地區(qū)市場本周運行平穩(wěn),市場價格沒有出現(xiàn)明顯波動。下游市場,部分鋼材品種本周略有回升,但整體仍以弱勢運行為主,短期來看仍是壓制煤焦市場的主導因素。整體來說,近期市場心態(tài)有所好轉,但焦炭局部價格上漲表現(xiàn)并不強勢,后期恐難持續(xù),預計月初市場仍以維穩(wěn)為主,短期難以現(xiàn)出現(xiàn)較大幅度上漲。

全國主要市場二級冶金焦參考價格本周變動如下:

【華北市場平穩(wěn)為主 局部延續(xù)漲勢】河北唐山地區(qū)繼十月中下旬普漲30元/噸后,目前主流價格保持平穩(wěn)運行,在煉焦煤成本價格支撐下,截止上周,唐山地區(qū)冶金焦價格基本完成一輪普漲,幅度普遍為20-30元/噸,下游鋼廠接受程度尚可。綜合考慮后期市場仍不容樂觀。鋼材市場悲觀因素仍占據(jù)主導,生產(chǎn)企業(yè)煉焦煤庫存創(chuàng)歷史新高,需求拉動焦煤價格續(xù)漲動力略顯不足,屆時焦炭價格支撐力度恐減弱。本周秦皇島地區(qū)大型鋼廠焦炭采購價上調30-50元/噸,準一級到廠1500-1520元/噸,對市場起到一定提振作用,但不足以形成拉漲,短期唐山焦炭仍以平穩(wěn)運行為主。

河北南部繼上周武安地區(qū)二級冶金焦價格上調20元/噸后,本周邢臺地區(qū)鋼廠陸續(xù)接受準一級冶金焦價格上漲的要求,幅度在20-30元/噸不等。受下游鋼材行情持續(xù)走低影響,焦炭并不具備上漲的動力。但在本月初國內焦煤大礦價格普遍上調,整體預期向上的支撐作用下,焦企迫于成本壓力漲價呼聲強烈,并采取消極供貨的方式,以至于部分庫存偏低的鋼廠率先妥協(xié)并接受價格的上漲。此外,近期河北地區(qū)環(huán)保力度較大,出于對后期焦炭市場供給的不確定性考慮,鋼廠表示短期內小幅上漲尚能接受,但長期仍需看下游鋼材的表現(xiàn)。預計短期內河北南部焦炭市場以盤整運行為主,漲跌幅度均有限。

山西忻州地區(qū)焦炭市場本周整體運行平穩(wěn),焦價穩(wěn)定,成交情況良好。目前若干焦企轉產(chǎn)其他種類焦化產(chǎn)品居多,對持續(xù)虧損且下游需求清淡的二級焦進行停產(chǎn),進而生產(chǎn)需求旺盛且可獲微利的三級焦。而二級冶金焦銷售情況仍較低迷。同時,運輸仍是阻礙銷售的主要難題,主要體現(xiàn)在運輸不便、成本高以及局限于汽運等,使得該地區(qū)焦炭市場波動情況不大。綜合分析,在國內鋼材市場持續(xù)弱勢運行表現(xiàn),煉焦煤成本支撐以及運輸限制等多重因素影響下,短期內山西忻州地區(qū)焦炭市場維持平穩(wěn)運行走勢。

【東北地區(qū)維穩(wěn)】東北地區(qū)焦炭市場本周平穩(wěn),成交良好。據(jù)焦化廠反映,由于冬季的到來,他們已經(jīng)開始逐漸加大焦煤采購量,確保冬季庫存的穩(wěn)定,但是開工率一直不是太高。東北部分鋼廠本周開始逐漸檢修,時間可能在半個月左右。據(jù)鋼廠反應,下個月東北地區(qū)焦炭可能會出現(xiàn)穩(wěn)中下滑的跡象,不過具體政策還得看東北地區(qū)的整體供需形勢。現(xiàn)東北地區(qū)主流報價如下:二級1430-1460元/噸,準一級1470-1490元/噸,一級1490-1520元/噸,均為到廠含稅價。

【華東市場局部上漲】山東冶金焦市場主流維穩(wěn),個別地區(qū)市場周末出現(xiàn)小幅上調。受傳統(tǒng)冬季儲備影響,據(jù)悉山東地區(qū)獨立焦化廠現(xiàn)庫存基本清零,部分焦化廠表示庫存幾乎處于負增長態(tài)勢,下游需求甚好,訂單增加而訂貨較難現(xiàn)象存在。雖焦價現(xiàn)主流維穩(wěn),但因有部分下游接貨商或鋼廠提升獎勵政策等,從而焦價主體看漲。近期鋼材現(xiàn)貨市場有反彈跡象,市場心態(tài)有好轉跡象,但仍有部分品種價格出現(xiàn)下跌。短期內山東冶金焦市場以盤整運行為主,價格漲幅不大。

【中南市場持穩(wěn)】河南冶金焦市場繼續(xù)穩(wěn)定,保持10月初調整后價格;雖然上周五左右河北市場焦炭價格在神華漲價的帶動下部分走高,但這并未企及河南甚至安陽地區(qū)。作為之前領漲市場的河南平煤集團下屬焦化廠等多家企業(yè),截止到今日,尚未傳出下月漲價消息;而這一慣例,已從今年的7月延續(xù)了3個月。因此,11月的焦炭市場走勢,大部分業(yè)者保持謹慎態(tài)度,獨立焦化廠也以盡快出庫資金良好周轉為主,囤貨待漲情緒不高。目前市場價格較為混亂,平頂山地區(qū)冶金焦報價相對較高,而安陽地區(qū)成為近日價格低谷地區(qū)。開工率依然保持滿負荷標準,平均在90%-100%,焦炭庫存略有增加。

【港口庫存】1日我的鋼鐵網(wǎng)港口焦炭同口徑庫存統(tǒng)計:天津港265減1;連云港14減0.5;日照港16.3增1.8(萬噸)。

【期貨市場】本周焦炭主力合約完成合約更替,J1405最低探至1579后放量反彈,市場短期出現(xiàn)止跌跡象,日線仍維持空頭格局,關注短期反彈能否持續(xù),操作上逢低吸納,做好止損。