本周國內普碳廢鋼市場穩中趨弱為主,個別地區回調較多。華東地區周末小幅回落,華北地區以穩為主,而東北地區本周則有50-80元/噸的回落,主要原因為鋼廠成材庫存壓力大以及鋼廠資金面偏緊。本周雖各地廢鋼漲跌不一,但鋼廠廢鋼到貨量普遍偏好,而江蘇地區的小幅回落也可歸結于鋼廠為緩和下到貨量,整體可總結為:中間穩中趨弱,南北一漲一跌。單從鋼坯走勢看,本周唐山鋼坯有20元/噸的回升,庫存量呈持續下跌態勢,少數鋼廠受環保整頓停產,31日唐山鋼坯庫存63.48萬噸,周降1.44萬噸,下周存在上漲的可能性,然后對于廢鋼來說,目前鋼廠到貨良好,每日除去開工所需還有剩余,上漲的可能性小,預計下周以穩或穩中趨弱的走勢為主。

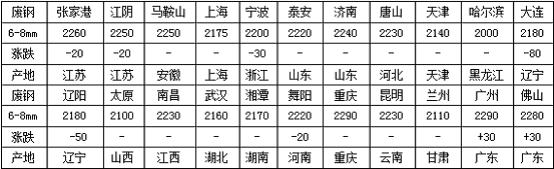

表1:一周主流城市廢鋼價格變化匯總

【華東市場】本周華東廢鋼市場穩中趨弱,約有20元/噸左右的跌幅,商家出貨意愿增強,鋼廠到貨較好,預計下周仍有弱勢盤整的可能。

江蘇:本周江蘇廢鋼市場小幅松動,因廠商后市預期較差,市場成交量較上一周有明顯增加。截止到目前,江蘇主流鋼廠爐料2550-2580元/噸(含稅);市場重廢2230-2260元/噸(不含稅),降20元/噸;鑄造用精料2530-2560元/噸。本周礦石、鋼坯、成材均有一定程度的拉漲,但對于廢鋼而言,并沒有起到支撐作用。成材需求的無力與漲價趨勢的并不匹配,廢鋼市場看空情緒仍占主導,商家投機心理弱化,并積極出貨,促成鋼廠本周到貨量增多。而鋼廠方面亦對后市保持觀望心態,暫等待十八屆三中全會即將給出的政策指向,在到貨情況正常的前提下,依然以維持庫存現狀為主,并伺機壓低成本。因此,在本周這一輪小幅調整后,江蘇區域廢鋼市場將面臨一段盤整期,下周市場可能以弱勢盤整的狀態運行。

浙江:本周浙江廢鋼市場弱穩運行,實際成交一般。現杭州重點鋼廠采購爐料不含稅在2075元/噸,重廢不含稅2030元/噸;杭州中強采購不含稅鋼筋頭不含稅2230元/噸,市場重廢不含稅2140-2230元/噸。近日杭州建材價格小幅回升,溫州地區廢鋼市場價格有所上調20-30元/噸,而今日沙鋼及江蘇多家鋼廠再次下跌20元/噸,商家信心大減,場地堆料也是不多。鋼廠方面,受合同訂單影響,十月底到貨情況較好,考慮到雙休貨量增多,下午杭鋼廢鋼采購價格下跌20元/噸,預計短期內本地廢鋼市場跌后企穩運行。

上海:本周上海建材小漲20-30元/噸。外礦普氏指數跌0.25個美金,現報132.25美元/干噸。上海廢鋼本周弱勢持穩。沖料2260-2300爐料2160-2200重廢2140-2170中廢2040-2070,統廢1950-1990,刨花1970。寶鋼2013年11月份廢鋼采購基價不變,基價重廢2310中廢(2)2200。10月份最終結算含稅價:重廢2530中廢(2)2420較9月跌80以上均為含稅。鋼市持續低迷,加之月底資金緊張。廢鋼市場出現集中出貨現象,鋼企到貨好于前期,部分開始下調采購價格。市場受此影響不排除下周弱勢下調走勢。

山東:本周山東廢鋼市場弱穩運行,部分地區繼續小幅下探,鋼廠采購價格持穩,到貨量尚可,成交一般。主流鋼廠重廢含稅采購價格維持在2480-2580元/噸,市場重廢不含稅價格維持在2180-2230元/噸,鋼板料不含稅2280-2330元/噸。近期如西王部分料型停收,墨龍機械停采等,導致部分貿易商將目標轉向河北市場。短期內,山東地區廢鋼市場或將繼續持穩運行,下挫空間不大。

福建地區:本周福建廢鋼市場繼續穩中運行,成交一般。各主流鋼廠到貨尚可,本周采購價格暫無調整,主流重廢含稅采購價2510-2540元/噸。截止到目前,福建市場重廢不含稅主流成交價報2230-2330元/噸,與上周同期相比持平;主流鋼廠重廢含稅采購價2510-2540元/噸。下周即將召開十八屆三中全會,而會前的這段時間市場行情普遍被商家所看好。部分商家表示,暫時可能會減少出貨,等待會議結果是否能有利市場上行。