一、本周行情回顧

隨著夏季高溫天氣漸起,終端用鋼施工放緩,中厚板市場的需求持續無改善,主流繼續偏弱盤整。整體看來,各地區操作存差異,華北地區由于鋼廠方面多平盤鎖價,故主流守穩,個別城市存10-20元/噸的跌價;華東地區經歷了前期快速下調的階段,當前貿易商操作上謹慎守穩,在部分規格現貨緊缺的情況下,當地主流顯堅挺,周邊城市亦平穩出貨為主;華南、華中地區由于下游接單情況不樂觀,下半周開始偏弱盤整,庫存偏低。據統計,重點城市上海本周中板庫存20.86萬噸,較同期減少0.34萬噸,可見市場仍是偏空情緒居多,貿易商謹慎持貨。考慮產能過剩嚴重、環保問題突出等因素將繼續考驗中厚板市場,短期內難以應聲好轉。

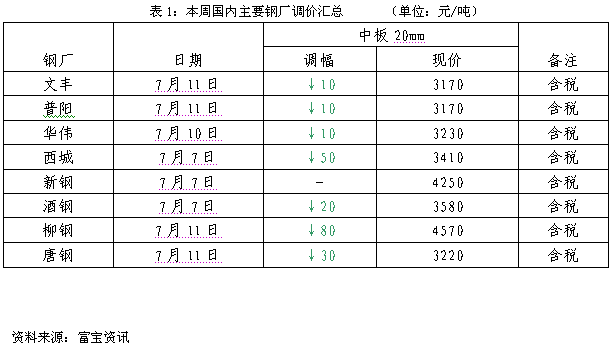

二、鋼廠價格政策匯總及解讀

本周鋼廠調價繼續穩中下調走勢,其中柳鋼新價跌幅最大,為80元/噸。據中鋼協數據顯示,6月下旬重點企業粗鋼日產177.81,旬環比降3.2%,重點鋼企本旬末庫存1391.5,旬環比降7.9%(萬噸)。目前鋼廠發貨普遍緩慢,導致市場部分規格緊缺,而現階段市場中端和終端需求的釋放也不盡人意,下游和鋼貿商都是按需采購,鋼廠方面的訂單并不樂觀,鋼廠對后市多持謹慎偏空態度。考慮高溫淡季行情下,下游接單表現不佳,主流繼續弱勢盤整的可能較大,預計短期內鋼廠中厚板出廠價將續弱盤整,幅度在50元/噸以內。

三、下周趨勢預判

本周中板基本呈現弱勢運行態勢,由于需求仍無好轉,整體成交情況不太理想,市場對于價格預期走勢也沒有變化,中厚板市場的前景還是蒙著陰云。目前已進入7月份,高溫多雨導致市場需求減少,中板市場消費淡季里相關下游汽車、機械、家電等行業對板材需求欠佳,整體交易氛圍持續清淡,對于后期中板走勢如何,商家也多現迷茫情緒,均不輕易看好,操作上只能隨行出貨,在需求基本面持續低迷的局面下,中板走勢也難有提振,故預計下周中厚板市場價格將窄幅震蕩為主,華中、華南地區或偏弱調整,幅度或在10-30元/噸左右。