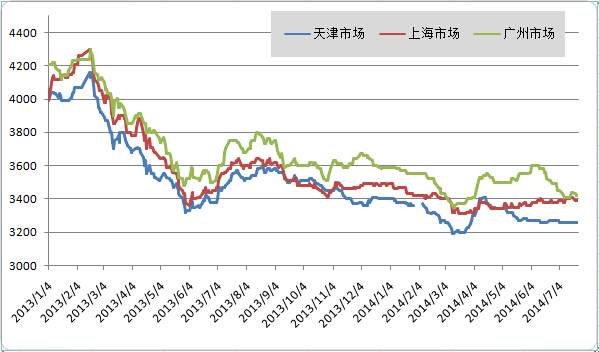

近期市場依然呈現不溫不火的表現,大戶日成交量在500-700噸,仍以快進快出為主。市場包鋼到貨情況尚可,現中間規格普卷也是以包鋼資源為主,成交尚可,承鋼、唐鋼等鋼廠僅零星到貨,常用規格基本未做停留就出售了,可見常用規格短缺狀況依然沒有緩解。錳卷和1800/2000mm寬卷則依然滯銷,部分商家表示,今年鋼結構需求至少減少30%以上,對錳卷的成交影響較大。1800/2000mm寬卷競爭激烈,且受中板價格加速下跌影響,需求面窄。

從鋼廠發貨情況看,天津市場雖為熱軋卷板的重要集散地,卻處于較為尷尬的局面,由于整個北方市場價格偏低,鋼廠銷售政策以出口和南下為主,即使加上海運費,南下價格仍然高于北方市場,而鋼貿商在年初多已消減保值協議量,蓄水池縮水嚴重。以燕鋼為例,對當地市場拍賣價格在3190元/噸,成交困難,而秦皇島港口交貨價格3290元/噸,顯然對鋼廠而言,南下價格更有利潤。據悉,鞍凌鋼廠在京津冀市場的協議量均已取消,除部分發往華東、華南的熱卷資源外,主要以C料和出口為主,生產C料可以獲得穩定的下游客戶,而出口價格高于內銷,再加上退稅的利潤可觀。中鐵裝備資源幾乎退出天津現貨市場,基本以直發山東為主,所占份額少之又少。不得不提的是承鋼,一直是大廠資源的重要代表,也因為保值協議量減少,而鎖價資源運至天津倒掛,僅有部分出口轉內銷的非尺資源到貨。

對于后期市場,多數商家持謹慎態度,對下半年有所期待,認為棚戶區改造、保障房建設、鐵路投資加速、定向寬松等“微刺激”政策出臺,投資型拉動會市場起到推波助瀾的作用。