本周,國內其他地區鋼坯價格變化不大。其中周一價格沒動;周二江蘇、天津下跌10元/噸;周三價格不變;周四天津上漲5元/噸;周五山東地區下跌10元/噸。本周全國鋼坯整體平穩運行,由于市場仍處于傳統淡季,市場需求依然不振,云南地區由于原材料成本較高,加上雨季等影響,工地開工情況不佳,部分鋼廠盈利困難。

表格1以上價格為累計調整幅度。2.*為當地交貨價,各地區均為現款含稅價

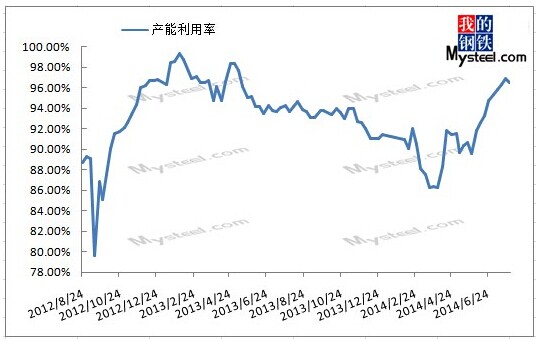

一、高爐開工率水平小幅下降

據我網統計,本周唐山地區154座在產高爐中有10座檢修(停產),檢修高爐容積合計5120m³,周比增加450m³,產能利用率96.52%,周比降低0.36%。本周高爐檢修影響產量合計約9.77萬噸,占正常產量約3.48%。(以上統計涵蓋了唐山90%以上的高爐,僅供參考)。

本周有高爐短暫檢修,其中有一座檢修2天,一座檢修6天,現均已正常開工,另有一個高爐可能計劃明天點火。

圖1唐山地區高爐產能利用率與影響產量走勢圖來源:Mysteel云終端

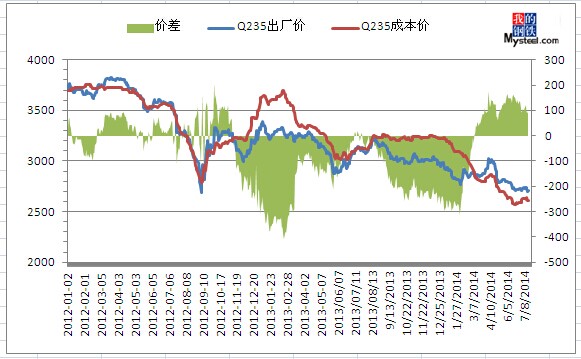

二、鋼坯盈利空間仍然較高

截至8月1日唐山地區鋼坯成本價為2610元/噸,出廠價為2710元/噸。兩者之間差價為100元。

圖2唐山鋼坯成本與市場價對比圖來源:Mysteel云終端

三、鋼坯庫存繼續下降

7月31日唐山主要倉庫及港口同口徑統計鋼坯庫存33.65萬噸。較上周(7月24日)下跌2.3萬噸。部分客戶集港致使個別倉儲庫存下降速度快。多數倉儲量持穩或有小幅波動。后續入庫計劃少。

圖3唐山地區主要倉庫及港口鋼坯庫存來源:Mysteel云終端

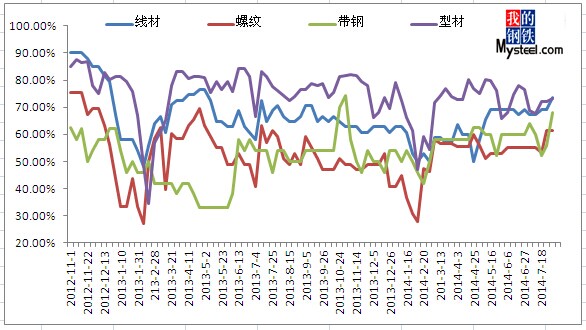

四、成品材產線開工情況部分好轉

唐山訊:本周唐山地區工角槽鋼開工情況較上周有所好轉,產能利用率較上周小幅上升1.34%。據不完全統計,本周(7.26-8.1日)唐山地區63條型鋼生產線,其中40條產線正常生產,23條檢修,累計影響產量為16.56萬噸,產能利用率為73.36%,較上周基本持平。其中角鋼7條檢修,累計影響產3.89萬噸,產能利用率為75.94%,槽鋼10條線檢修,累計影響產量為5.46萬噸,產能利用率73.38%,工字鋼及H型鋼共7條線檢修,累計影響產量為7.21萬噸,產能利用率為71.7%。

本周唐山螺紋50條生產線,檢修26條,產能利用率為61.35%,較上周持平。本周影響產量約18.94萬噸。另據了解,其中在生產廠家多采取白班生產。

本周唐山線材57條生產線,檢修15條,開工率73.68%,較上周增加4.59%,影響產量約12.1萬噸。

本周唐山21家鋼廠共25條145mm帶鋼線,其中17條帶鋼線生產正常,8條檢修,影響產量9.1萬噸;開工率68%,較上周增12%。

圖4唐山地區成品材企業開工率走勢圖

綜上所述,本周鋼坯市場穩中趨弱,價格難以上漲,市場需求不慍不火。高爐開工率依然高位,主要是由于唐山鋼坯利潤尚可,鋼廠生產積極性較高;市場庫存繼續下降,鋼坯資源較緊,調坯廠高價拿貨;成品材開工情況不斷好轉,市場信心有所回升。本周鐵礦石期貨盤整運行,港口現貨價格以穩為主。截至8月1日進口鐵礦石京唐港61.5%PB粉報價655元/噸,與上周持平。7月份中國制造業采購經理指數為51.7%,比上月上升0.7個百分點,連續5個月回升,表明我國制造業穩中向好的趨勢更加明顯。從粗鋼產量季節性規律看,7月淡季過后,鋼材需求、粗鋼產量在8、9月份將季節性回升。但是國內鋼鐵行業狀況產能過剩的情況依然嚴峻,雖然出臺了很多淘汰落后產能的政策,鋼鐵產量卻屢創歷史新高,鋼材需求增長放緩,市場供大于求矛盾突出,短期內鋼材價格難有大幅回升。