|

概述:本周京津冀地區個別建筑鋼材市場價格趨強,三級螺紋鋼漲幅在20-40元/噸,盤螺基本維穩,僅天津建材市場8mm盤螺價格漲幅達到了50元/噸。具體情況如下:

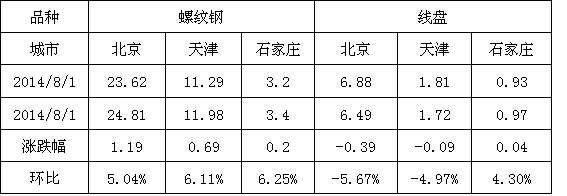

【各地市場表現】 北京市場:具體來看,周初部分產品價格因相對缺貨出現了上調,但是并不能說明市場就此有了上漲的動力,總體表現依舊偏空,尤其是表現在成交上:一方面由于降雨的影響,另一方面是常規規格缺貨影響到了出貨。好在坯料止跌反彈,而期貨的拉高也能有一定帶動作用,所以周中缺貨規格繼續趨漲。據商家反饋,大螺紋不僅貨緊價揚,在出貨方面也較其他品種出的要好,但是成交總量并不盡如人意,這也從側面說明當前市場個別規格的報價堅挺是缺乏有效支撐的,隨著鋼坯及期螺趨弱,周五報價不再堅挺,個別規格下調10元/噸。雖然說,當前市場基本還是以穩為主,不過有的商家心思出現了轉變,似乎不想再硬扛下去,有了降價銷售的想法,這讓當前市場有了繼續走低的可能。 天津市場:本周天津市場建筑鋼材價格先揚后抑。周一,部分因素的變化使得商家出現了一定的探漲心理,市場報價上漲10元/噸。首先,本周一市場進入了八月的第一周,在無資源壓力的情況下月初的慣性挺價心理普遍較強;其次,七月底開始,承鋼螺紋產線檢修,主要影響規格為大螺紋,而唐鋼又因出口坯料供給不足,月初2棒產線有短暫的停產計劃,鋼廠螺紋產線的陸續檢修使得商家對持有資源產生惜售、拉漲心理。周初價格拉漲后,市場成交量依然保持常態,由此,周二開始市場價格由探漲轉變成明顯拉漲,尤其是大螺紋價格漲幅達30元/噸。周二的明顯上調加劇了市場的觀望氛圍,同時,考慮到終端用戶的接受程度,周三、周四兩天,市場價格未再出現明顯的波動,商家僅僅根據需求及自身庫存情況對部分規格價格進行微調。價格的持續“高位”使得市場出貨趨于清淡,周五為促進成交,商家報價試探性下調10-20元/噸,但成交依然乏力。 唐山市場:本周建筑鋼材市場價格整體上漲,漲幅為40/噸。主要原因有兩方面,一方面:受北京、天津等周邊市場的價格拉漲影響,前期原本持續低迷的市場信心復燃,商家跟隨拉漲;另一方面:周邊市場價格持續高于本地市場,鋼廠對本地商家采取限價措施,商家不得不跟隨北京市場價格進行拉漲。 石家莊市場:本周石家莊建材市場價格主要跟隨相關市場價格來作調整,河北鋼鐵集團價格隨京、津兩地主流市場走勢小幅上漲,邯鄲、新興鑄管價格則隨邯鄲市場行情保持平穩,敬業資源由于環保原因減少一半產能,因此本地價格十分堅挺。由于產量減少了,對本地價格抬高,因此敬業也不再以低價格外發到其他市場。 【庫存方面】 本周京津冀地區螺紋鋼庫存都有小幅回升,而在盤螺資源方面,僅石家莊地區有所回升,京津兩地仍是持續縮減。具體調整情況如下:

【下周市場預判】 綜合上述分析,月初的時間因素以及鋼廠大螺紋產線相繼檢修的消息是價格上漲的關鍵所在。鑒于此,對于下周市場走勢,筆者認為建材市場價格上行的動力將有所衰減,價格或將盤整趨弱。首先,時間因素——下周開始,市場將進入八月中旬,考慮到月底的回款壓力,市場操作將由月初的觀望趨漲向出貨為主傾斜,因此,在需求低迷的鋼市大背景下,市場價格易跌難漲。其次,供給因素——月初鋼廠因出口、檢修等原因市場發貨量極少,但至下周,鋼廠檢修將陸續結束,同時出口資源也完成一定比例,國內市場的發貨量將會增加,屆時不但缺貨、貨少資源將得到有效補充,市場整體庫存也將有所上漲,資源量的增加將給市場帶來一定的出貨壓力。再次,期貨方面,雖然政策面的利多在積聚,但黑色產業鏈仍顯壓力,尤其是礦石期貨表現較弱,從成本角度或對成本材的回暖產生抑制作用。 |