本周LME鎳先跌后漲,圍繞在14000上下爭奪比較激烈,市場仍未選擇明確的方向目前陷入膠著期。強勢的美金、過高的庫存一直壓制著鎳價上行。本周每日LME鎳行情明細如下表所示:

本周消息面也是層出不窮。先看中國方面,本周一人民幣即期匯率開盤后經歷多次大幅震蕩,期間一度觸及“跌停”,最低至6.2779,刷新28個月新低。中國央行公開市場3月3日和3月5日將分別有1100億元人民幣逆回購到期,本周共有2200億元逆回購到期,無正回購和央票到期。周三,Markit和匯豐公布的數據顯示,匯豐2月中國綜合PMI從8個月低位反彈,至51.8,1月為51.0。昨日人大會議開幕,政府工作報告指出:中國2015年GDP增速目標為7%左右,擴大財政赤字。

歐美方面也是數據頻出:周一,納指15年來首次突破5000點,美元創11年新高。歐元區1月PPI同比下滑3.4%,創2009年11月以來最差記錄,環比下滑0.9%。美國2月ADP就業人數21.2萬,低于預期的22萬人。昨天的消息,歐洲央行3月開始QE歐元巨震創11年半新低。美國首次申請失業金人數為32萬,遠高于29.5萬的預期,創下2014年5月以來新高。續請失業金人數也小幅攀升至242.1萬人。值得注意的一點,美元已突破96,再創11年新高。

從消息面來看,對于近期倫鎳走勢極為不利,大宗商品及原油市場集體承壓。倫鎳自上周五至本周四走出先漲后跌的形式,從盤面看,下行壓力依然較大,但是震蕩區間正逐步收窄,臨近底部,多空雙方圍繞14000展開激烈角逐,料下周欲觸及13500-13600區間,隨之技術性反彈。

二、鎳礦市場

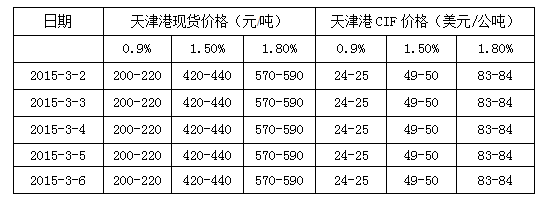

【高品位鎳礦】天津港1.8%鎳礦報價為570-590元/噸,CIF報價83-84美元/公噸。據我網了解,目前天津港鎳礦整體成交較為冷淡,其他各大國內港口也較為沉寂。據我網了解,目前工廠在天津港詢1.8左右的鎳礦,但報盤者寥寥,多數貿易商表示目前成交清淡,市場缺乏指導價格,處于買進或賣出兩難境地。這周倫鎳走勢較為震蕩,近幾個雖有小幅反彈,但沖高無力。整體鎳市行情弱勢,鎳礦下游需求低迷,詢盤冷清,菲律賓礦山方面對于價格不松到。礦價居高不下,鐵價遭步步壓價,加上目前環保重重壓力,使得部分鎳鐵廠復產步伐放緩,采礦積極性進一步下降。買賣雙方心理價格差距大,目前成交冷淡。

【中品味鎳礦】1.5%品位中鎳礦市場暫穩,目前天津港1.5%現貨價格為420-440元/噸,期貨CIF報價49-50美元/公噸。中鎳礦現貨價格弱勢維穩,鎳系市場行情低迷,采中鎳礦下游需求不足,成交清淡。各港口中鎳礦詢盤、報價、成交均較少,僵持局面繼續。菲律賓雨季結束在即,即時將有部分資源進入國內,預計下周中鎳礦資源依舊暫穩。

【低品味鎳礦】低鎳高鐵礦本周維穩,期貨價格為24-25美元/公噸。港口庫存充足。目前0.9%的低鎳高鐵礦價格在200-250元/噸之間,礦商一改前期封盤惜售的心理,日照港、連云港地區報盤較為積極。據我網了解,日照港裝水一船至錦州港,全部費用大概是210元/噸。基本符合市場主流成交價格,這周日照港進來一船低鎳高鐵礦,目前山東地區高爐環保問題比較嚴峻,后期低鎳高鐵礦價格堪憂。

本周各大港口庫存

三、鎳鐵市場

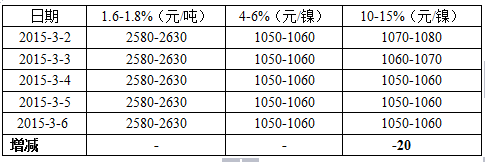

【低鎳鐵】臨沂全方位的停產事宜對低鎳鐵的企業生產造成很大影響,但是由于下游需求的疲軟,價格反應不強。本周低鎳價格平報2580-2630元/噸,暫時止跌,遼寧河北地區低鎳工廠暫時心理報價稍微堅挺,對于前期貿易商低于2500元/噸的詢貨價格,供貨意向不強。生產反面:遼寧地區某中鎳工廠新增轉產,目前準備生產,月產量為1萬噸低鎳;新增一臺高爐,后期有意向生產低鎳鐵,現在前期市場開發中;山東地區預轉產一臺小高爐,月產量為5000噸左右。本周山東臨沂地區高爐處于全面停產狀態中,全國兩會已經拉開帷幕,下周恢復生產的可能性小。部分年前低鎳合同持續進行,3月初期,暫無新增訂單。

【中鎳鐵】本周中鎳鐵波幅較小,目前市場報價1050-1060元/鎳,下跌10元/鎳。中鎳鐵本周成交數量約為10000多噸,多數為工廠對鋼廠直供,數量環比同比均有所下跌,主要原因是當前行情低迷,工廠較少出貨數量。生產方面,有中鎳工廠后期有增產意向,另山東地區某中鎳工廠原計劃元宵節之后復產,暫時由于環保問題也已經擱置,由于環評設施手續健全,預計兩會之后應該可以恢復生產,因此目前有備礦計劃。前期有貿易商在市場詢貨,但是由于中鎳自身份額原因,貿易商成交一般。

【高鎳鐵】受下游需求不足以及LME鎳下跌等多重因素的影響,價格下跌30元/鎳,目前報價1050-1060元/鎳。貿易商在市場詢貨,工廠出貨意愿較低,在本周華北鋼廠和江蘇鋼廠詢盤的過程中,報量明顯超出鋼廠預期,采購價格承壓。據我網了解,在當前價格較低的情況下,維持前期供需雙方的關系較為重要,由于年初授信的情況,貿易商在其中的付款較為靈活的優勢暫時沒有顯現出來,因此,工廠更傾向于直供鋼廠。在其中,鎳鐵工廠大戶的大量出貨也是鋼廠報量較足的一個重要原因。

【鎳鐵產量】山東地區2月份鎳鐵產量為122100噸,折合成鎳金屬量為0.64萬噸,環比下跌13.5%。其中高鎳產量44100噸,較上月減少4300噸,礦熱爐開工率為43%,環比下跌4個百分點;中鎳產量9000噸,較上月減少6000噸,低鎳產量69000噸,較上月減少10000噸,高爐開工率39%,環比下跌8個百分點。2月份產量下降主要是由于春節期間減停產,以及山東地區在春節前期不間斷的環保政策,導致高爐企業短暫停產以及避峰生產。

2月份遼寧地區高鎳鐵開工率調查:納入統計企業38家,產能10.69萬噸,產量3.37萬噸,開工率約31.52%。環比1月份下降2.77%,基本符合1月份預估值,因春節節假日,整體開工率小幅下滑不難理解,其中當地某規模較大工廠,因其2月份產量增加明顯,使得總體產量仍保持在3.3萬噸以上水平。值得注意的是,遼寧地區目前各工廠高鎳鐵庫存量尚可,低于預期的鋼廠采購價格,削弱銷售積極性。近期有復產想法的企業3-5家,涉及高、低鎳鐵,鎳礦采購意圖比較明顯,因價格問題,實際成交較少。對于4月份行情大都看好,隨著復產工廠數量增加,部分工廠4月份計劃加大產量,料3月份整體開工率將有所好轉,但短期之內難以突破40%的瓶頸值。

內蒙地區2月份鎳鐵開工率調查共涉及61家生產企業,產能19.05萬噸,2月份產量為4.49萬噸,整體開工率為23.57%,環比1月份開工率下降0.56%。內蒙部分地區工廠仍處于申請環評階段,但難度較大,準備3月下旬至4月份陸續開工的企業約4-5家,同時表示后期可能停產的企業約2家左右。綜上所述,內蒙地區自2014年10月份以來,產量一直較低,環保治理和低迷行情的雙重壓力,也在考驗當地企業的內功。預計3月份整體開工率仍維持低位,變化甚微。

三、電解鎳市場

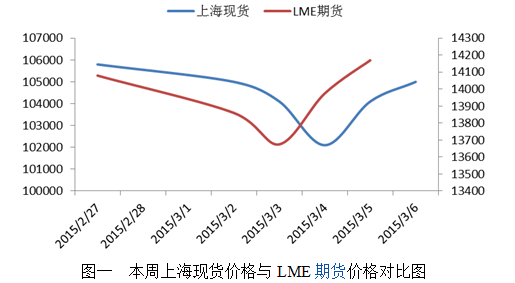

本周倫鎳走出了一波深跌反彈的行情,最低跌到13610美元/噸的歷史地位,國內現貨跟隨期貨變化,周內呈對稱“V”型走勢,上海地區金川價格周內維持在105000元/噸一線。

現貨方面,本周是春節后第一個完整的工作周,貿易商基本休假結束,但市場活躍度并未隨著廠家的結束而反轉,依舊延續頹勢。全國各主流地區報價如表一所示,本周除周三受空頭力量強勢影響深跌102100元/噸外,基本在104000-105000元/噸浮動,在這樣低迷的環境下,貿易商多觀望,成交較差,若倫鎳可維持反彈,或拉動現貨成交氛圍好轉。然本網預計,下周倫鎳或仍將維持低位震蕩可能性較大。