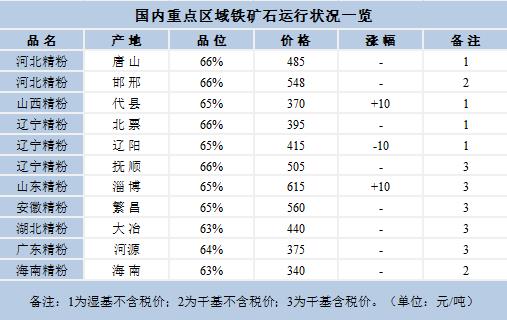

【東北地區(qū)】

本周東北地區(qū)國產(chǎn)礦價(jià)格暫穩(wěn),現(xiàn)朝陽地區(qū)濕基不含稅價(jià)格在395-405元/噸,鞍山地區(qū)濕基不含稅價(jià)格在420-430元/噸。由于近期鋼廠外礦資源集中到港,內(nèi)礦用量有所減少,采購價(jià)格略有回落。不過由于東北鋼廠開始冬儲(chǔ),雖短期需求有所下降,但有儲(chǔ)備任務(wù)在,采購量也不會(huì)出現(xiàn)較大降幅。而已至十月,停產(chǎn)礦山再度復(fù)產(chǎn)已不可能,從目前市場資源來看,并不算寬裕,雖然部分礦山會(huì)在冬季來臨之前備好原礦庫存來保證選廠生產(chǎn),但仍會(huì)有不少礦山完全關(guān)停,因此,在鋼廠冬儲(chǔ)完成之前,東北地區(qū)內(nèi)礦價(jià)格都較為堅(jiān)挺,短期內(nèi)持穩(wěn)可能性較大。

【華北地區(qū)】

本周唐山地區(qū)國產(chǎn)礦市場平穩(wěn)運(yùn)行。現(xiàn)唐山地區(qū)66%鐵精粉干基含稅價(jià)格600-610元/噸;遷安66%鐵精粉干基含稅價(jià)格600-610元/噸;遵化66%鐵精粉干基含稅價(jià)格600-610元/噸。這幾日外礦成品價(jià)格都上揚(yáng),加之期貨市場一度攀紅,國內(nèi)礦山盼漲心切。但自十月以來焦炭價(jià)格再次大幅上漲,外礦價(jià)格也居高不下,成材的漲幅遠(yuǎn)跟不上原料的上調(diào),鋼廠利潤一再受到壓縮;加之限產(chǎn)等政策影響,鋼廠對(duì)內(nèi)礦采購顯得不是很積極,內(nèi)礦價(jià)格一直持穩(wěn)觀望。選廠貿(mào)易商對(duì)最近的漲勢信心稍強(qiáng),低價(jià)拒不出貨,這使得市場成交表現(xiàn)一般。相比而言,目前內(nèi)礦價(jià)格不是很占優(yōu)勢,所以短期內(nèi)漲價(jià)難,預(yù)計(jì)內(nèi)礦市場近期繼續(xù)維穩(wěn)運(yùn)行的可能性偏大。

本周邯邢地區(qū)國產(chǎn)鐵精粉市場價(jià)格整體持穩(wěn)。五礦邯邢66%堿性鐵精粉價(jià)格干基不含稅出廠價(jià)548元/噸,沙河地區(qū)64%堿性鐵精粉濕基不含稅現(xiàn)匯出廠價(jià)500元/噸,武安地區(qū)64%堿性鐵精粉濕基不含稅現(xiàn)匯出廠價(jià)470元/噸。鋼廠方面,近期焦炭價(jià)格依然維持強(qiáng)勢上漲趨勢,而下游鋼材的的價(jià)格卻并沒有隨著生產(chǎn)成本的增加而上漲,使得鋼廠的利潤進(jìn)一步壓縮,部分鋼廠甚至已經(jīng)開始出現(xiàn)虧損。整體來講鋼廠對(duì)國產(chǎn)鐵精粉的采購持保守態(tài)度,依然多為按需采購。礦山方面:邯邢地區(qū)礦山企業(yè)生產(chǎn)較為穩(wěn)定,雖然鋼廠按需采購,但總體來講邯邢地區(qū)鐵精粉是供不應(yīng)求的,所以大部分礦山精粉庫存很低。另外,價(jià)格方面,雖然進(jìn)口礦在節(jié)后有小幅上漲,但國產(chǎn)鐵精粉的價(jià)格并無太大波動(dòng)。預(yù)計(jì)今日邯邢地區(qū)國產(chǎn)鐵精粉市場以平穩(wěn)運(yùn)行穩(wěn)住。

本周山西地區(qū)國產(chǎn)礦價(jià)格整體小幅上漲。目前代縣地區(qū)65%鐵精粉濕基不含稅價(jià)格在370元/噸,繁峙65%鐵精粉濕基不含稅價(jià)格在380元/噸,黎城66%鐵精粉干基含稅價(jià)格在610元/噸。鋼廠方面,山西地區(qū)的鋼廠生產(chǎn)成本近期隨著焦炭價(jià)格,運(yùn)費(fèi)上漲而大幅提高,而成品材的價(jià)格卻沒有得到很好的提高,部分鋼廠的利潤已被壓縮到成本線附近。據(jù)筆者了解,山西某鋼廠選擇縮短生產(chǎn)線來控制生產(chǎn)成本。所以鋼廠對(duì)國產(chǎn)鐵精粉的采購持保守態(tài)度。礦山方面,山西地區(qū)的礦山生產(chǎn)較為順利,本地區(qū)價(jià)格在本周隨進(jìn)口礦價(jià)格有小幅上漲。但由于鋼廠采購的謹(jǐn)慎,市場整體活躍性一般。山西地區(qū)某大型礦山表示,自己本周出貨不好,但由于臨近冬儲(chǔ),價(jià)格應(yīng)該還會(huì)較為堅(jiān)挺。預(yù)計(jì)近期山西地區(qū)國產(chǎn)鐵精粉市場會(huì)穩(wěn)中探漲,市場會(huì)更為活躍。

【華東地區(qū)】

本周山東地區(qū)國產(chǎn)礦價(jià)格小幅上漲,現(xiàn)主流大礦干基含稅出廠價(jià)格在615-625元/噸,中小礦山價(jià)格在595-605元/噸。本周外礦價(jià)格攀漲,帶動(dòng)內(nèi)礦價(jià)格上漲,但漲幅較小,并未達(dá)到礦山預(yù)期,且內(nèi)外礦價(jià)差也并未修復(fù)到合理區(qū)間,主要還是由于近期燃料及運(yùn)費(fèi)上漲過快,而成品材上漲不足導(dǎo)致了鋼廠利潤不佳,鋼廠為了控制成本,只能通過壓制礦石采購價(jià)格來控制成本。而山東礦山前期銷售狀況較好,目前整體庫存水平不高,故也成為了節(jié)后為數(shù)不多能夠漲價(jià)的地區(qū)。從目前的情況來看,進(jìn)口礦價(jià)格仍有上漲趨勢,短期內(nèi)山東地區(qū)內(nèi)礦價(jià)格仍現(xiàn)穩(wěn)中趨強(qiáng)之勢。

本周安徽地區(qū)國產(chǎn)礦價(jià)格平穩(wěn)。現(xiàn)繁昌地區(qū)65%干基含稅現(xiàn)匯出廠價(jià)560元/噸,霍邱地區(qū)65%干基含稅現(xiàn)匯出廠價(jià)534元/噸,廬江地區(qū)65%干基含稅現(xiàn)匯出廠價(jià)570元/噸。皖北地區(qū)礦山生產(chǎn)及銷售情況基本正常,火車汽車運(yùn)力逐漸恢復(fù),庫存基本維持正常水平。其他地區(qū)礦山基本以銷定產(chǎn),鋼廠按需采購。近期煤焦上漲,導(dǎo)致粉塊礦生產(chǎn)銷售受到影響,鋼廠偏向采用高品位礦。市場球團(tuán)資源依舊供不應(yīng)求,球團(tuán)廠心態(tài)樂觀,基本滿負(fù)荷生產(chǎn)。總體來看近期市場盤整為主,故近期安徽地區(qū)礦價(jià)暫穩(wěn)運(yùn)行。

【華南地區(qū)】

本周中南地區(qū)國產(chǎn)礦價(jià)格暫穩(wěn)。現(xiàn)廣東河源64%鐵精粉干基含稅出廠主流價(jià)位在370-380元/噸;湖北大冶63%鐵精粉干基含稅承兌出廠價(jià)430-450元/噸;海南礦業(yè)63%鐵精粉干基不含稅現(xiàn)金出廠價(jià)340元/噸。本月初價(jià)格下調(diào),導(dǎo)致礦山不敢過多生產(chǎn),也不敢留庫存,基本以銷定產(chǎn)。近期煤焦普遍上漲,價(jià)高難買,部分鋼廠近期偏向使用高品礦,以多出鐵水,降低使用煤炭的量。其他鋼廠基本正常采購與生產(chǎn)。總體來看,連鐵外礦震蕩偏強(qiáng),但鋼廠和礦山對(duì)后市仍持看空心態(tài),預(yù)計(jì)下周國產(chǎn)鐵精粉市場暫穩(wěn)運(yùn)行。