華東市場方面:上海熱軋板卷市場價格處于震蕩向下走勢,由于資源整體而言相對偏少,因此市場短期支撐力度尚可,但趨弱情況一覽無遺。從當(dāng)前市場看,華東地區(qū)較其他地區(qū)處于相對高位,因此后期市場資源流向?qū)⒅髁髁飨蛉A東地區(qū)。下周期貨交割外加華北地區(qū)北材南下總量影響,價格空間趨弱走勢將會有明顯加大。從當(dāng)前價格角度看,4200元/噸以上,短期尚可維持,但市場則相對較亂,薄的賣不過厚的,兩者價差快速縮小,變相體現(xiàn)鋼廠的訂單壓力加大。從鋼廠情況看,北方鋼廠隨著需求的大幅減弱,外加產(chǎn)量回升,本地資源難以消化,因此南下動力有明顯加強,對于市場庫存而言將會處于大幅增加狀態(tài)。截至發(fā)稿,1500mm普碳鋼卷報價4220-4260元/噸,1800mm寬卷報價在4300-4350元/噸。低合金1500mm主流報價4390-4420元/噸,1800mm低合金報價4460-4480元/噸。

華南市場方面:本周廣州市場熱軋板卷價格小幅走低;截止目前,主導(dǎo)鋼廠4.75mm以上普卷價格在4250-4260元/噸,低位4240/噸,較上周末下跌60-70元/噸左右。市場方面,本周熱卷價格跌幅相對較緩,商家整體出貨一般,部分商家考慮到后期到貨以及以及市場情況,心態(tài)不穩(wěn),出貨套現(xiàn)心態(tài)明顯。鋼廠方面,柳鋼一熱軋資源量有限,到貨依然不多,代理商部分資源規(guī)格緊缺,主要體現(xiàn)在厚系資源為主;漣鋼后期將會有資源陸續(xù)抵港,燕鋼在本月華南的投放量明顯增加,由于行情持續(xù)下跌,商家不敢貿(mào)然訂量,因而整體訂單量一般。另外,安豐熱軋對華南區(qū)域進行投放,均采用鎖價模式,成本相對較低,后期將會有少量資源陸續(xù)抵港。

北市場方面:本周京津冀地區(qū)熱卷市場整體以下行態(tài)勢為主,尤其是周末兩日,市場加速下行。元旦小長假結(jié)束后的第一個工作日,受元旦期間鋼坯價格及期貨上漲的帶動,熱卷市場也試探性的小幅拉漲,但漲后市場并沒有成交的支撐,市場觀望為主。隨后受鋼坯價格下行、期貨震蕩走低及其需求較弱的共同影響,熱卷市場進入較為明顯的下跌,尤其是周末兩日,市場降價頻率和幅度明顯加大,本來就比較弱的需求,在“買漲不買跌”的心態(tài)影響下,成交益加低迷。截止今日,京津冀市場價格較上周五累計跌幅30-90元/噸不等,個別規(guī)格受缺貨影響,跌幅較小。本周京津冀熱卷庫存較上周有所增加,地近期受成交清淡的拖累,以及部分地區(qū)有陸續(xù)到貨,各地庫存有所增加。本周成交方面,近期受需求不暢,市場庫存偏低,以及本周價格持續(xù)下調(diào)的影響,市場整體交投氛圍不活躍,商家出貨偏少。本周據(jù)Mysteel同口徑跟蹤統(tǒng)計,開市第一日,價格小漲,市場稍顯活躍,成交量6000噸,其他幾日日成交量均在3000噸左右的水平,較上周日均出貨量繼續(xù)下降。據(jù)不完全統(tǒng)計,本周整體庫存量25.6萬噸,較上周增加0.6萬噸,其中天津地區(qū)熱軋庫存增加較為明顯,超過萬噸。

【指數(shù)方面】

1月5日國內(nèi)鋼材價格綜合指數(shù)157,較上周下跌1.1%,較上月下跌5.91%,與去年同期相比上升23.35%;國內(nèi)扁平材指數(shù)為139,較上周下跌0.34%,較上月下降2.05%,與去年同期相比上升14.75%;熱卷指數(shù)為153,較上周下跌1.02%,較上月上升3.54%,與去年同期相比上升13.33%。

【價格方面】

熱軋板卷:本周國內(nèi)熱軋板卷市場價格震蕩下跌。全國24個主要市場3.0mm熱軋板卷價格均價為4365元/噸,較上周下跌46元/噸;4.75mm熱軋板卷均價為4308元/噸,較上周下跌45元/噸

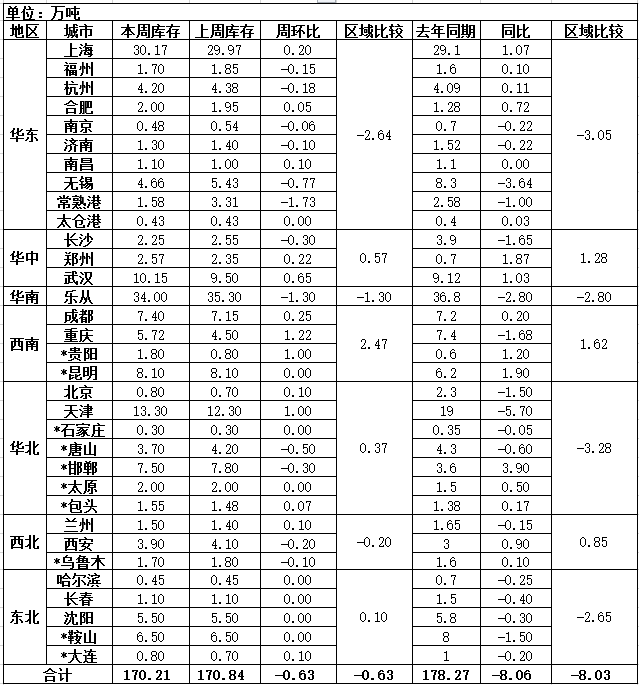

【庫存方面】

表1:全國主要城市熱卷庫存變化(2017.12.29-2018.1.5)

備注:(1)表中帶*符號,是自2013年新增的統(tǒng)計城市;(2)為了增加統(tǒng)計倉庫的代表性,上海市場統(tǒng)計口徑的倉庫做調(diào)整。

從各城市的庫存數(shù)據(jù)看,庫存增幅最多的城市是重慶,較上周增長了1.22萬噸;庫存下降最多的城市是樂從,較上周下降1.3萬噸。

從區(qū)域的庫存數(shù)據(jù)來看,庫存下降最多的區(qū)域是華東,較上周下降了2.46萬噸,庫存上升最多的區(qū)域是西南,較上周上升2.47萬噸。

【趨勢分析與建議】

目前市場心態(tài)出現(xiàn)明顯轉(zhuǎn)變,隨著北方市場的趨弱與南下,華南地區(qū)率先出現(xiàn)了大幅下跌,從北中南三地看,華東價格仍屬于相對堅挺,后期資源將會向華東流動。就后期看,產(chǎn)量最低點已經(jīng)過完,短期供給量會繼續(xù)增加,特別是新加入的鋼廠,對于市場沖擊最為明顯,對于下周而言屬于絕對利空,向下動力會繼續(xù)加強。