華東市場方面:上海熱軋板卷市場價格處于相對穩定,隨著市場成交的逐步減少,商家也出現陸續離市的情形出現,節前行情大幅調整空間不大。從鋼廠角度看,鋼廠訂單相對飽滿,因此壓力不強,整體廠庫將會有所上升。目前北材南下至華東地區的總量仍在上升,但從絕對量看,較難超過去年同期水平,當前市場到貨成本在4060元/噸左右,外加期盤價格出現小幅回升,商家降價意愿也并不強烈。從當前角度看,整體交投情況在下周會降至冰點。節前價格將出現穩定。截至發稿,1500mm普碳鋼卷報價4070-4120元/噸,1800mm寬卷報價在4240-4280元/噸。低合金1500mm主流報價4280-4300元/噸,1800mm低合金報價4420-4460元/噸。

華南市場方面:本周廣州市場熱軋板卷價格先抑后揚;截止目前,主導鋼廠4.5mm以上普卷價格在4160-4180元/噸,低位4150-4160元/噸,與上周末相比略微抬升。市場方面,本周前期市場價格仍延弱勢,小幅走低,最低跌至4110-4120元/噸,整體成交表現相對較弱,主要是由于臨近年關,市場需求逐漸減緩,終端廠采購意愿不高。臨近周末,期貨上揚,外圍市場價格小幅跟漲,本地價格在受影響下,價格也低位抬升,市場成交實際有限。庫存方面,安豐、燕鋼、建龍、鞍鋼聯眾等資源少量到貨,由于本周成交疲軟,實際消化量相對有限,加上整體到貨量不多,總庫存量基本略微增加。據不完全統計,本周樂從熱軋板卷庫存為33.3萬噸,較上周末增加0.4萬噸。從目前市場來看,隨著年關臨近,需求逐漸停滯,預計后期本地庫存將會出現大幅回升現象,而價格或將盤整趨弱。

北市場方面:本周京津冀地區熱卷市場先抑后揚,除唐山較上周下跌40元/噸外,其他地區均較上周呈現漲勢,幅度40-70元/噸不等。本周初期,受需求低迷影響,商家出貨持續萎縮,加之鋼坯有小幅下跌、期貨震蕩下行,因此熱卷現貨價格也隨之下調。而在周中期穩定了一天后,周末兩天在期貨上漲的拉動下,熱卷現貨也出現拉漲,兩日累計漲幅達70-80元/噸,但高價位成交有限。庫存方面,本周京津冀熱卷庫存繼續處于上升通道,主要是由于臨近年底,有部分集中到貨,但市場整體出貨偏弱,庫存有一定的增加。其中天津地區庫存上升幅度較大,增幅達5.7%;北京、唐山、邯鄲都微幅增長;石家莊地區繼續維持穩定。成交方面,本周市場整體成交仍然偏弱,日均成交約在5300噸左右,其中周四市場價格上漲明顯,商家出貨意愿增加,且終端及次終端“買漲不買跌”心態影響,采購也略顯積極,出貨明顯增加,尤其是唐山地區,由于價格與周邊市場相比略低,吸引了部分外地客戶采購,因此成交明顯放量,當地某大戶成交量達3500噸的水平,創近期新高,而其他區域雖然也有所放量,但增幅有限。

【指數方面】

2月2日Myspic國內鋼材價格綜合指數149.4,較上周上升0.04%,較上月下跌5.81%,與去年同期相比上升15.87%;國內扁平材指數為132.76,較上周上升0.02%,較上月下降4.65%,與去年同期相比上升9.56%;熱卷指數為147.23,較上周上升0.1%,較上月下降4.76%,與去年同期相比上升8.58%。

【價格方面】

熱軋板卷:本周國內熱軋板卷市場價格窄幅盤整。全國24個主要市場3.0mm熱軋板卷價格均價為4194元/噸,較上周上漲6元/噸;4.75mm熱軋板卷均價為4142元/噸,較上周上漲4元/噸。

【庫存方面】

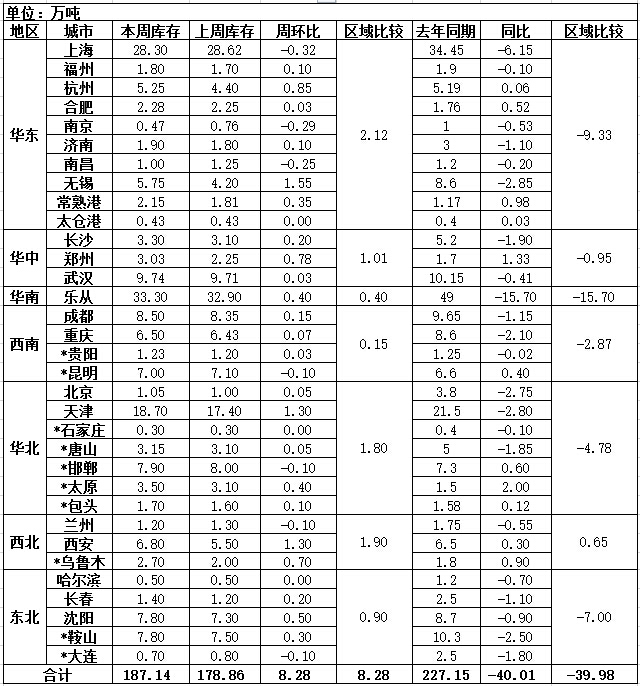

表1:全國主要城市熱卷庫存變化(2018.1.26-2018.2.2)

備注:(1)表中帶*符號,是自2013年新增的統計城市;(2)為了增加統計倉庫的代表性,上海市場統計口徑的倉庫做調整。

從各城市的庫存數據看,庫存增幅最多的城市是天津,較上周增長了1.3萬噸;庫存下降最多的城市是上海,較上周下降0.32萬噸。

從區域的庫存數據來看,庫存上升最多的區域是華東,較上周上升2.12萬噸。

【趨勢分析與建議】

目前市場已臨近春節,成交出現明顯放緩,短期價格大幅波動的可能性幾乎不存在。隨著北方庫存的上升,北材南下的節奏會有所加快,下周所有地區庫存均會有所上升,節前價格穩,庫存上升的格局體現明顯。