華東市場方面:上海熱軋板卷市場本周受端午節期間中美貿易戰情緒及整體宏觀環境影響,于節后開盤大幅下跌,最后兩個交易日有所反彈,但整體仍屬于小幅下跌。成交較節前有所減弱。本周到貨資源有所增加,加上前期部分碼頭排隊資源陸續入庫,庫存本周繼續上升,由此可以看出,需求目前有所減弱。加上價格較年初已上漲200-300元/dun ,基本已經達到貿易商心理價位,當前還是已出貨為主。加上鋼廠新一輪出廠價出臺,繼續上場,貿易商新到貨資源基本利潤不高,商家心態處于漲跌兩難。隨著需求的減弱和高供給的持續,六月下旬壓力基本已經開始顯現。綜合來看,預計下周上海熱軋市場或將承壓運行。截止發稿日,1500mm普碳鋼卷主流報價4220-4310元/噸,1800mm寬卷報價在4410-4430元/噸。低合金1500mm主流報價4410-4480元/噸,1800mm低合金報價4460-4500元/噸。

華南市場方面:本周廣州市場熱軋板卷價格弱勢震蕩;截止目前,主導鋼廠4.75mm以上普卷價格基本在4280-4300元/噸,與上周末相比下降40-60元/噸。市場方面,節后歸來期貨大幅下滑,商家心態受挫,普遍下調價格,成交不暢。臨近周末,期貨震蕩運行,商家價格穩中偏弱,但是成交依舊不理想,下游需求較差。不少商家暗降價格出貨,日均成交也僅在100-200噸左右。市場庫存方面,本周漣鋼,燕鋼,建龍依舊有陸續到貨,但是成交的不理想導致庫存稍有上漲,據不完全統計,本周樂從熱軋板卷庫存為41.9萬噸,相比上周增加了1.6萬噸。對于下周市場,不少鋼廠下周會有到貨,加上馬上到來的熱卷需求淡季,商家成交方面稍有堪憂,預計近期樂從熱卷價格將弱勢震蕩。

北市場方面:本周京津冀區域的熱軋板卷市場也震蕩走低,臨近周末,個別區域跌勢放大,截止本周五,大部分地區較上周五下跌30-50元/噸,個別區域個別品種跌幅較大,約在60-70元/ 噸。本周來看,全國的熱軋庫存止跌回升,但天津這個主要的熱卷集散地庫存繼續下行,庫存的持續低位導致當地資源的流通性較弱,價格下行有一定的抑制。而唐山、邯鄲等地庫存本周小幅上升,尤其是唐山區域,資源相對較豐富,價格也較天津較低,導致部分天津客戶轉戰到天津市場采購。而終端方面來看,需求沒有明顯的變化,終端、次終端仍多以觀望為主,價格下跌通道中,輕易不做庫存。后期供給來看,包鋼、中鐵、承鋼等市場流通資源短期仍然不會有大幅增加,唐鋼資源有部分到貨,后期可能仍有較豐富的資源。

【指數方面】

6月22日Myspic國內鋼材價格綜合指數154.69,較上周下降0.64%,較上月上升1.64%,與去年同期相比上升18.76%;國內扁平材指數為138.37,較上周下降0.57%,較上月上升1.15%,與去年同期相比上升23.53%;熱卷指數為153.2,較上周下降0.56%,較上月上升1.49%,與去年同期相比上升23.62%。

【價格方面】

熱軋板卷:本周國內熱軋板卷市場價格震蕩下跌。全國24個主要市場3.0mm熱軋板卷價格均價為4362元/噸,較上周下跌21元/噸;4.75mm熱軋板卷均價為4306元/噸,較上周下跌22元/噸。

【庫存方面】

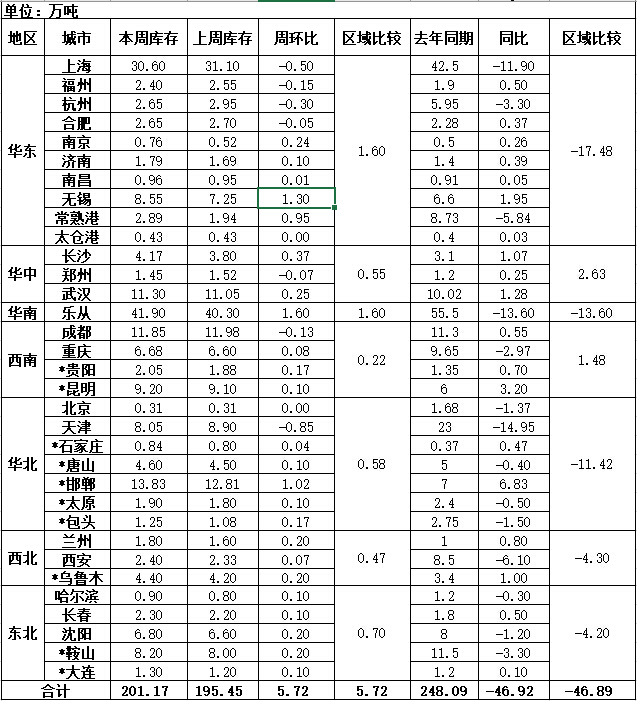

表1:全國主要城市熱卷庫存變化(2018.6.15-2018.6.22)

備注:(1)表中帶*符號,是自2013年新增的統計城市;(2)為了增加統計倉庫的代表性,上海市場統計口徑的倉庫做調整。

從各城市的庫存數據看,庫存增幅最多的城市是無錫,較上周增長了1.3萬噸;庫存下降最多的城市是天津,較上周下降0.85萬噸。

從區域的庫存數據來看,庫存漲幅最大的區域是華東,上升了1.6萬噸。

【趨勢分析與建議】

目前市場各區域價格出現小幅下降,特別是華東與華南市場最為明顯。華北地區鋼廠訂單下降到12-14天,對市價有一定影響。而本周廠庫與社庫小幅增加,風險在逐步累積,但速度略慢。而直接需求消費在集裝箱中有一定下降,外加代替性需求有一定減弱,對市場壓力會逐步加大。