本周外圍市場延續弱勢,國產礦市場主體平穩,東北市場鐵精粉價格小幅松動,華東地區則表現堅挺。年底鋼廠資金緊張,鋼廠操作謹慎,采購力度放緩,市場成交欠佳。河北地區環保再度加嚴,鋼廠限產增多,市面成交逐漸冷清,預計下周弱勢維穩。

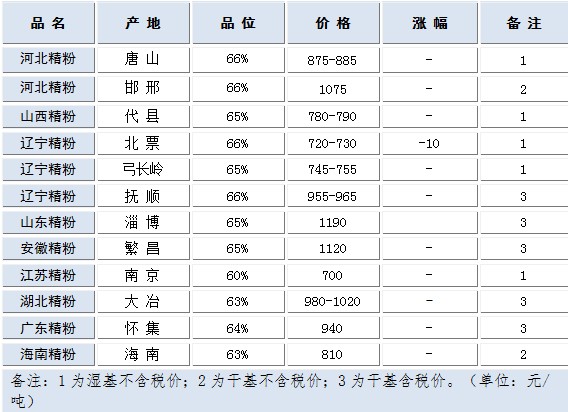

【國內重點區域鐵礦石運行狀況一覽】

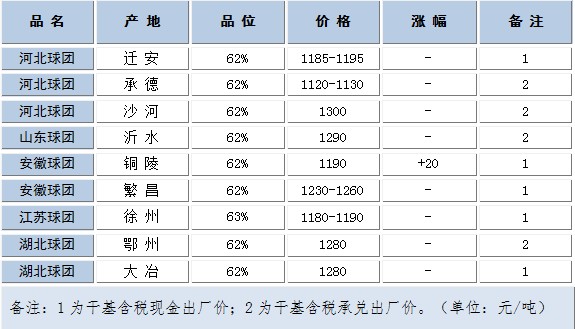

【國內重點區域球團礦運行狀況一覽】

【國內重點區域鋼廠采購價調整狀況一覽】

一、國內各地區鐵礦石市場概述

【華北地區】本周華北鐵精粉市場穩中偏弱

本周唐山地區鐵精粉市場弱穩,前期多數鋼廠展開冬儲,并于本周基本完成預訂儲量,現庫存較高,內礦成交逐漸清淡,另一方面,進口礦上周開啟下行通道,并受金融市場看空及鋼廠資金吃緊的影響,疲弱態勢難以改觀。國內礦受此影響,承壓小幅松動,但由于冬季資源偏緊,鋼廠仍需維持庫存,對內礦價格有一定支撐,預計短期后市將出現小幅下調行情。

本周邯邢地區鐵精粉市場小幅走弱,現武安64%堿905-915元/噸。進口礦持續下跌,內外礦價差拉大,本地鋼廠采購國內礦意愿降低,加上環保整頓影響,部分生產受限需求下降,鋼廠壓價心起,部分小幅下壓采價10元/噸,貿易商操作空間漸窄,離市觀望增多,礦山報價相對堅挺,但詢盤冷清成交清淡。預計下周弱勢維穩。

本周山西鐵精粉市場平穩,代縣鐵精粉出廠價格與上周持平,山西部分鋼廠采購價格小幅下跌10-20元/噸。近期鋼廠資金面偏緊,采購節奏放緩,隨著鋼價不斷下行,鋼廠新執行的采購合同也有所降價。礦山方面生產正常,隨著市場價格走,并未有商家出現惜售。隨著春節將至,鋼廠補庫需求或將顯現,一月份行情雖漲價無望,但下跌亦有補庫支撐。預計后市仍舊偏弱維穩。

【東北地區】本周東北地區鐵精粉市場穩中有降

本周東北鐵精粉市場穩中有降,外省入遼詢盤商家減少,市場成交清淡,礦山市價出貨意愿增加。鋼廠庫存雖不及以往高位,但相對于前幾個月庫存來說尚可,加之鋼企資金緊張,采購積極性不高;貿易商利潤有限,操作積極性亦不高,入市操作商家較少,市場逐漸陷入濃郁的觀望氛圍之中。因北方氣溫嚴寒,鐵精粉凍塊嚴重,部分地區市場價格出現松動。現65%-66%鐵精粉濕基不含稅:建平740-750,北票73=20-730元/噸,遼陽745-755元/噸,本溪730-740。預計下周遼寧鐵粉市場穩中偏弱。

【華東市場】本周華東地區鐵精粉市場穩中趨強

本周華東市場趨強運行,商家信心增強。雖外礦表現疲軟,受華東地區鋼廠庫存均處低位影響,鋼廠短期補庫需要,內礦價格變現堅挺。江蘇地區部分鋼廠上調價格,采購力度趨強。礦山尚未進行檢修,礦山出貨積極,部分礦山供貨情況出現斷層,市場需求量明顯增大從而加大了采購力度,同時部分鋼廠又希望在額定時間內完成全年生產指標,帶動了整體鐵精粉市場的力度。后期華東市場隨之將要進入冬儲階段,為冬季生產做好準備,后期補庫力度應不會減弱,預計市場整體堅挺。

【中南地區】本周華南地區鐵精粉市場平穩運行

本周中南鐵精粉市場整體平穩運行,近期建材市場弱勢下行,外盤拉漲動力不足,港口現貨成交疲軟。內礦看好心態無實質支撐點,供需雙方維持一般。鋼廠方面,一方面是資金緊缺問題,想多拿貨也沒錢,另一方面,進口礦一直處在弱勢運行中,內礦性價比沒有太大優勢,鋼廠多半傾向于外礦。礦山方面,大部分礦山已開始停產檢修,導致市場流通資源緊俏。礦山報價堅挺,惜售心態漸濃。據了解,昆明地區下雪因素影響,運輸不暢,市場流通資源更為緊缺,加上鋼廠報價低,市場成交清淡。預計后市以穩為主。目前廣東河源64%鐵精粉干基含稅現金出廠價在920元/噸;湖北大冶63%干基含稅現金出廠價980-1020元/噸;海南63%干基不含稅現金出廠價810元/噸。

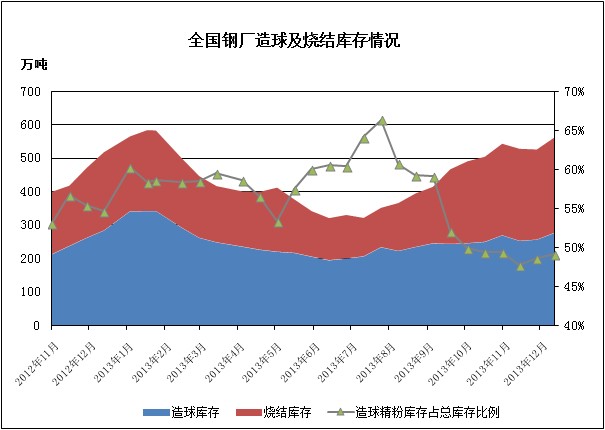

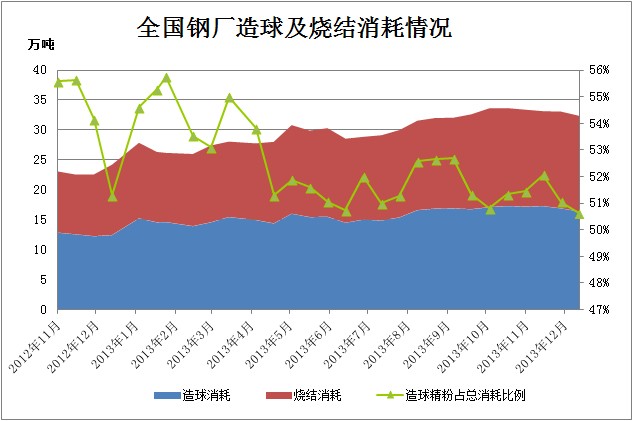

二、鋼廠庫存統計調查

12月07日-12月20日,本網站對全國60家鋼廠的造球用鐵精粉、燒結用鐵精粉以及礦石入爐結構配比做了統計調查。本站60家樣本企業2011年生鐵產量20528萬噸,占全國產量的33.5%,這些樣本鋼廠多以中小規模為主,產量范圍在200-1000萬噸,該統計能夠反應當前以及未來全國部分地區鋼廠對于國產礦使用需求量的大體變化以及趨勢。

根據各大地區特性總選取樣本數為60家,其中華南8家(湖北3家、湖南、廣西、福建、云南、江西各1家),華東八家8(安徽3家、山東5家),華北8家(山西6家,河南2家),河北36家(南部15家,北部21家)

圖一

圖二

(備注:庫存單位-萬噸,總消耗單位-萬噸/天,平均使用天=總庫存/總消耗,庫存為調查當天鋼廠內外倉庫和在途資源總和,消耗量為調查當天的鋼廠消耗量,造球內礦配比指的是造球中國產礦占的比例,燒結內礦配比指的是燒結中國產礦占的比例。)

根據近期內的數據顯示,本次鋼廠國產礦造球及燒結庫存均出現一定程度上升,整體入爐結構較之前相對持穩,并且由于受近來進口礦弱勢下行,成本優勢漸顯的影響,鋼廠減少燒結礦及塊礦用量的趨勢逐漸減緩。

華北地區:本周華北地區鋼廠造球精粉庫存略有小幅增加,造球精粉日耗量維持不變。燒結精粉庫存小幅下降,燒結日耗量小幅上升。鋼廠目前采購節奏基本維持不變,部分鋼廠調高燒結鐵精粉比例以應對減少的進口礦到貨量。由于年底資金普遍收緊,鋼廠采購也按部就班。隨著春節臨近,1月初鋼廠或有補庫需求,庫存或將小幅升高。

中南地區:本次調查發現,造球庫存較前期繼續下跌,燒結庫存小幅上升。本地資源緊張局勢仍未改觀,實際上貨情況不容樂觀,部分鋼廠采購進口精粉補充缺口,整體造球內礦配比下跌。

華東地區:本周鋼坯以及外礦市場略微顯弱,華東地區市場鋼廠造球庫存本周有所提高,前期部分鋼廠在途貨物相繼到廠或以自產礦保證日常生產需求,整體大多鋼廠冬儲計劃都在醞釀,但還未實施。

邯邢地區:進口礦下跌,內外礦價差拉大,鋼廠采購國內礦意愿下降,部分鋼廠開始降低國內礦燒結用量,另環保壓力加大,兩家鋼廠造球豎爐停產,加大塊礦用量。

唐山地區:本周唐山地區鋼廠內粉總庫存為146.35萬噸,較之前上漲21.85萬噸,前期多數鋼廠加價備庫,庫存走高。其中造球精粉120.55萬噸,增23.05萬噸,燒結內粉庫存25.8萬噸,減1.2萬噸,漲跌互現態勢與近來鋼廠進口礦庫存較高,且進口礦弱勢下行,成本優勢漸顯有關。入爐結構方面,遵化地區某鋼廠球團礦采購渠道穩定,采購成本較低且資源充沛,因此近來大幅提高球團礦用量。而承德地區由于本地鋼廠加價采購,庫存充裕,且進口礦下跌對釩鈦粉價格影響較小,因此整體配比仍與之前持穩。