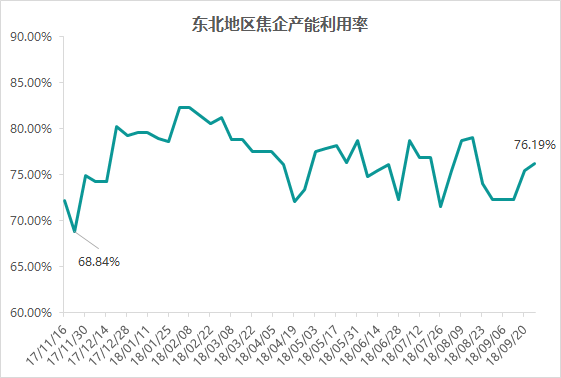

本周Mysteel調研東北地區樣本焦化企業10家:總產能1030萬噸,產能利用率76.19%,相比上周上升0.73%。無環保因素限制,部分焦企產能利用率持續回升中,但距上半年水平仍有一定差距;由于主流地區降價執行節奏逐漸放緩,東北地區焦價下調也稍晚于部分地區。

圖1:東北地區焦企產能利用率

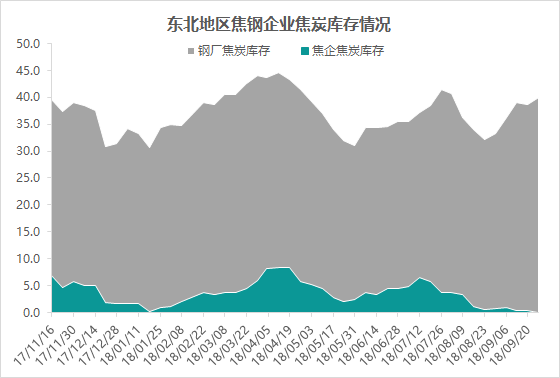

二、庫存情況

1、焦炭庫存

本周Mysteel調研東北地區樣本焦化企業反映出貨情況仍然良好,廠內已基本無庫存,13家樣本鋼廠焦炭總庫存39.9萬噸,相比上周上升1.6萬噸。總體來看,東北本地焦炭供需仍然呈現緊平衡狀態,鋼廠目前無削減采購意愿,部分外來資源價格雖有一定優勢,但由于整體供應還未達寬松程度,鋼廠對本地資源的采購意向仍然較強。

圖2:東北地區焦鋼企業焦炭庫存情況

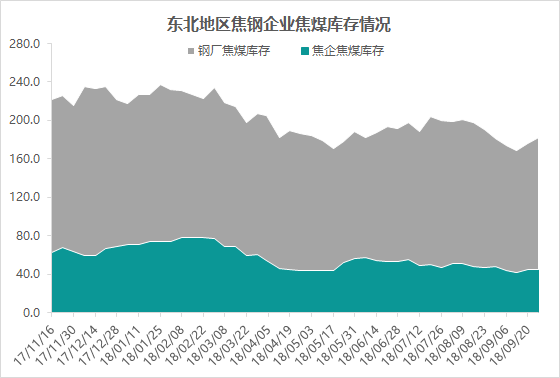

2、焦煤庫存

本周Mysteel調研東北地區10家樣本焦化企業焦煤總庫存44.5萬噸,相比上周減少0.5萬噸,13家樣本鋼廠焦煤總庫存137.3噸,相比上周增加6.7萬噸,合計181.8萬噸,相比上周增加6.2萬噸。鋼廠保持較強的采購積極性,焦企補庫節奏則稍放緩,目前多數按需采購。

圖3:東北地區焦鋼企業焦煤庫存情況

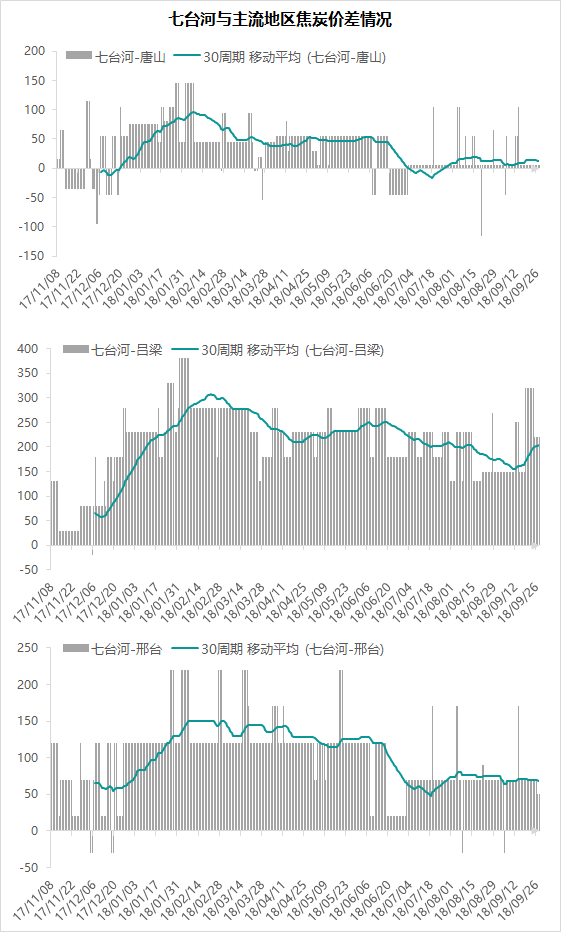

三、價格情況

選取七臺河地區與周邊主產地焦炭價格作對比參考,其中與唐山地區同品質焦炭平均價差為5元/噸,相比上周持平,與呂梁地區同品質焦炭平均價差為220元/噸,相比上周下降100元/噸,與邯鄲地區同品質焦炭平均價差為50元/噸,相比上周下降20元/噸。

圖4:七臺河與主流地區焦炭價差情況

四、總結

綜上所述,本周東北地區焦炭雖有下調,但供需矛盾仍不突出。本地焦企產能利用率繼續上升,但東北焦炭供需形勢仍未有明顯的寬松,鋼廠方面采購仍然積極,庫存逐漸上升中。本地焦價下調后,與主流市場價差收窄,山西焦炭的價格優勢有一定的削弱;目前需要重點觀察的是鋼廠采購意愿的變化對后續采購的影響。鑒于目前國內焦炭市場處于下跌環境,節后東北焦炭價格大概率隨國內主流價格下降100元/噸,但由于目前降價節奏放緩,預計執行時間將偏晚。