擊這里給我發(fā)消息")

一、主要觀點(diǎn):

1、11月鋼、焦行業(yè)的限產(chǎn)不達(dá)預(yù)期,加之宏觀面的悲觀,鋼坯、鋼材價(jià)格呈崩塌式下跌,繼而帶動(dòng)原料下跌,覆巢之下,安有完卵,焦炭難獨(dú)善其身,繼而下旬出現(xiàn)大跌。所以11月20日以來(lái)的焦炭下跌與自身供需情況并無(wú)多大關(guān)系,主要是由于鋼材利潤(rùn)的大幅收縮、鋼廠成本的轉(zhuǎn)移所致,加之盤面也大幅下行,市場(chǎng)較為恐慌,而焦炭之前利潤(rùn)處于較高位,首當(dāng)其中沖被打壓。

2、隨著焦炭的大幅下行,壓力逐漸傳導(dǎo)至煉焦煤,預(yù)計(jì)12月煉焦煤有所讓利,但下降空間不大。

3、后期焦炭的走勢(shì)關(guān)鍵仍在于鋼價(jià),其次才是焦炭本身的供需關(guān)系,12月鋼價(jià)存在超跌反彈的機(jī)會(huì),但很難扭轉(zhuǎn)局勢(shì)大幅上漲;短期由于貿(mào)易摩擦的緩和,對(duì)黑色市場(chǎng)情緒有積極的影響,焦炭短期降幅放緩,但依然有下行壓力。

4、當(dāng)前焦企及流通環(huán)節(jié)焦炭庫(kù)存較低,鋼廠焦炭庫(kù)存也只是處于中位,焦炭供應(yīng)并不寬松,且對(duì)于焦炭第四輪降價(jià),部分焦企抵觸降價(jià)情緒較強(qiáng),預(yù)計(jì)焦炭?jī)r(jià)格下行空間不大,后期鋼價(jià)如表現(xiàn)不太差,焦炭貿(mào)易商入場(chǎng),需求增加,焦炭也很快會(huì)止跌企穩(wěn)。

二、價(jià)格走勢(shì)及盈利情況

1、價(jià)格走勢(shì):11月焦炭?jī)r(jià)格整體上呈先漲后跌的走勢(shì),上旬焦炭?jī)r(jià)格普遍上漲200元/噸,中旬價(jià)格趨于穩(wěn)定,下旬在鋼的大跌帶動(dòng)下呈崩塌式下跌,主流地區(qū)累計(jì)下跌450元/噸左右。30日MyCpic焦炭?jī)r(jià)格指數(shù)報(bào)2305.6較上一工作日減35.6,11月均價(jià)2507.4。

圖1:焦炭?jī)r(jià)格走勢(shì)圖

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

2、盈利情況:11月噸焦盈利隨焦炭?jī)r(jià)格呈先漲后降的態(tài)勢(shì);月底Mysteel煤焦事業(yè)部調(diào)研全國(guó)30家獨(dú)立焦化廠噸焦盈利情況:全國(guó)平均噸焦盈利399.33元,山西準(zhǔn)一級(jí)焦平均盈利390.17元,山東二級(jí)焦平均盈利346.2元,內(nèi)蒙二級(jí)焦平均盈利445.47元,河北準(zhǔn)一級(jí)焦平均盈利411.31元,雖盈利情況大幅降低,但盈利情況尚可。

圖2:噸焦盈利與焦企產(chǎn)能利用率關(guān)系

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

三、生產(chǎn)情況

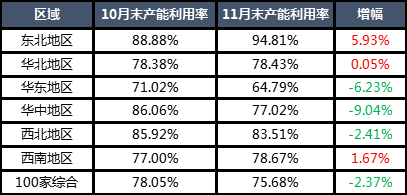

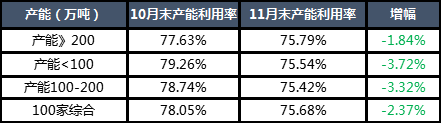

1、Mysteel煤焦事業(yè)部11月底統(tǒng)計(jì)全國(guó)100家獨(dú)立焦企樣本:產(chǎn)能利用率75.68%,月環(huán)比下降2.37%,年同比上升7.71%;進(jìn)入采暖季,部分地區(qū)限產(chǎn)力度加強(qiáng),產(chǎn)能利用率小幅下降,但與去年同期相比,焦?fàn)t產(chǎn)能利用率仍處于較高位。

圖3:焦企產(chǎn)能利用率對(duì)比庫(kù)存情況

表1:2018年11月份主要區(qū)域獨(dú)立焦化企業(yè)產(chǎn)能利用率變化情況

表2:2018年11月份產(chǎn)能規(guī)模獨(dú)立焦化企業(yè)產(chǎn)能利用率變化情況

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

2、2018年10月份全國(guó)焦炭產(chǎn)量3661萬(wàn)噸,同比增長(zhǎng)4.5%。 與上月相較,10月份全國(guó)焦炭產(chǎn)量環(huán)比增加6萬(wàn)噸,增長(zhǎng)0.16%。2018年1-10月份,全國(guó)焦炭累計(jì)產(chǎn)量達(dá)到35953萬(wàn)噸,同比下降1%。

圖4:2015年至今焦炭產(chǎn)量及環(huán)比增速

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

四、出口情況

海關(guān)總署發(fā)布最新數(shù)據(jù)顯示,10月份,焦炭出口83.8萬(wàn)噸,同比增長(zhǎng)146.47%;較上月增加38萬(wàn)噸,環(huán)比增長(zhǎng)58.1%。價(jià)格方面,據(jù)Mysteel煤焦統(tǒng)計(jì),11月底一級(jí)焦炭(A12.5 S0.65 CSR65)出口FOB價(jià)為368美元,比10月底跌15美元,11月均價(jià)390.8美元。

圖5:中國(guó)焦炭出口價(jià)格情況

數(shù)據(jù)來(lái)源:海關(guān)總署、Mysteel煤焦部

五、庫(kù)存及需求情況

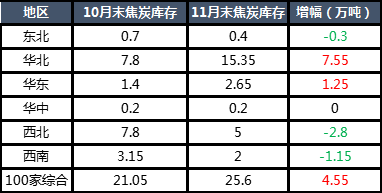

1、焦企方面:焦炭庫(kù)存呈緩慢增加趨勢(shì),但仍處于較低位,庫(kù)存壓力并不明顯。截止11月底Mysteel統(tǒng)計(jì)數(shù)據(jù)顯示,焦企庫(kù)存25.6萬(wàn)噸,較10月底增加21.05萬(wàn)噸,降幅明顯。其中增加較為明顯的是華北的山西、河北等地,主要原因是隨著鋼價(jià)的持續(xù)下跌,鋼廠采購(gòu)積極性減弱,打壓焦炭意向強(qiáng)烈。

表3:11月份區(qū)域獨(dú)立焦化企業(yè)平均焦炭庫(kù)存量變化情況

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

2、鋼廠方面:Mysteel調(diào)研163家鋼廠高爐產(chǎn)能利用率76.65%月環(huán)比降1.85%,剔除淘汰產(chǎn)能的利用率為83.17%較去年同期增5.09%,鋼廠盈利率73.01%環(huán)比上周降7.98%。由于今年環(huán)保不搞一刀切,鋼廠開工率處于高位,11月中上旬焦炭需求良好,但由于鋼價(jià)的持續(xù)性下跌,鋼廠強(qiáng)力打壓原料價(jià)格,焦炭?jī)r(jià)格也快速下跌,鋼廠多數(shù)按需采購(gòu),總體上看來(lái)鋼廠焦炭可用天數(shù)較為穩(wěn)定。

表4:11月份國(guó)內(nèi)主要地區(qū)鋼廠焦炭庫(kù)存可用天數(shù)變化情況(天)

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

圖6:全國(guó)鋼廠高爐產(chǎn)能利用率與焦炭庫(kù)存對(duì)比

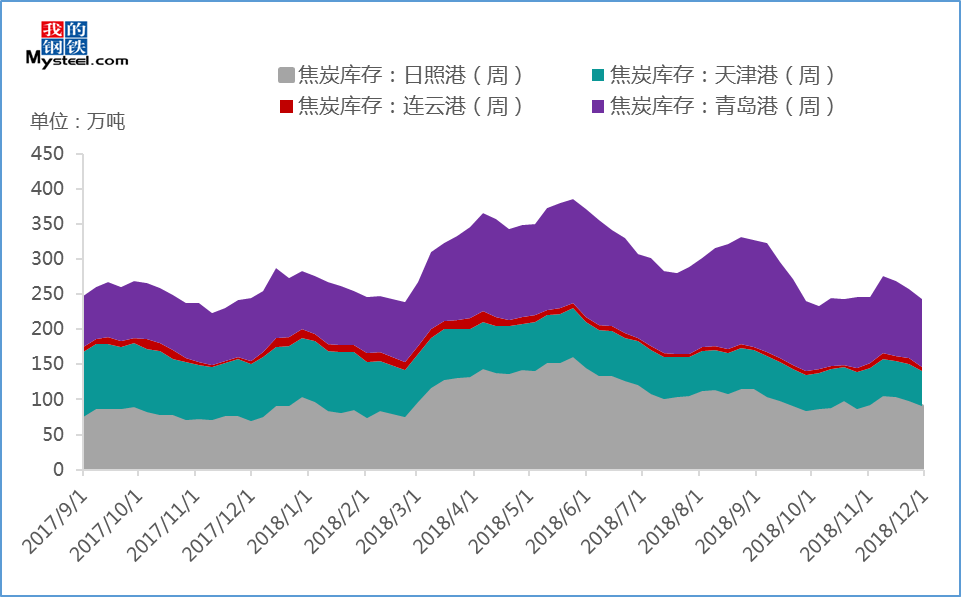

3、港口方面:11月港口焦炭庫(kù)存呈先增后降的態(tài)勢(shì),進(jìn)入中旬港口貿(mào)易商以出貨為主,港口庫(kù)存回到年初的水平。11月底Mysteel港口焦炭庫(kù)存:天津港51,連云港5減,日照港90,青島董家口港9,總庫(kù)存243。

表5:港口近一個(gè)月焦炭庫(kù)存變化

圖7:2017-2018年港口焦炭庫(kù)存走勢(shì)

數(shù)據(jù)來(lái)源:Mysteel煤焦事業(yè)部

六、焦炭目前形勢(shì)及后期預(yù)判

1、11月下旬焦炭下跌原因簡(jiǎn)單總結(jié)

11月焦炭的大跌主要原因是是①鋼材價(jià)格崩塌,鋼廠迫于成本壓力打壓原料;②之前焦化利潤(rùn)高企,焦企作為產(chǎn)業(yè)鏈中間環(huán)節(jié),議價(jià)能力相對(duì)較弱,對(duì)于鋼廠的提降大部分焦企只能選擇接受。總結(jié)一下就是說(shuō)本次焦炭下跌跟焦炭本身供需基本無(wú)多大關(guān)系,只是整個(gè)產(chǎn)業(yè)鏈價(jià)格及利潤(rùn)的整體下移。

2、宏觀及鋼材情況

①宏觀面,在當(dāng)?shù)貢r(shí)間12月1日晚,中美領(lǐng)導(dǎo)人在阿根廷布宜諾斯艾利斯舉行會(huì)晤。雙方?jīng)Q定,停止升級(jí)關(guān)稅等貿(mào)易限制措施,包括不再提高現(xiàn)有針對(duì)對(duì)方的關(guān)稅稅率,及不對(duì)其他商品出臺(tái)新的加征關(guān)稅措施。貿(mào)易摩擦的緩和,短期內(nèi)對(duì)當(dāng)前黑色系所有品種情緒都有提振作用。

②鋼材方面,經(jīng)歷了11月的大跌,悲觀情緒及下跌風(fēng)險(xiǎn)已基本釋放,受貿(mào)易摩擦緩和影響情緒好轉(zhuǎn),短期鋼材會(huì)被推漲,但后期若供需兩端沒有顯著的不對(duì)稱利好出現(xiàn),鋼價(jià)雖有反彈但要扭轉(zhuǎn)態(tài)勢(shì)仍面臨壓力。

3、焦炭自身情況

①鋼焦博弈激烈:11月下旬主流地區(qū)鋼廠提降共4輪累降450元/噸,提降間隔時(shí)間短,降價(jià)力度大;焦企利潤(rùn)快速收縮,對(duì)于焦炭第四輪降價(jià),部分焦企抵觸降價(jià)情緒較強(qiáng)。

②目前焦炭供應(yīng)并不寬松:由于部分鋼廠放緩了焦炭采購(gòu)節(jié)奏,焦企庫(kù)存有所累積,但總體上依然處于低位,銷售壓力并不明顯。而鋼廠的庫(kù)存多數(shù)處于中位水平,開工率也處于較高水平,而只要鋼廠有利潤(rùn),不會(huì)出現(xiàn)大面積的停限產(chǎn)情況。中間流通渠道庫(kù)存減少,貿(mào)易商前期以出貨為主,現(xiàn)手上基本無(wú)貨,如后期形勢(shì)好轉(zhuǎn),貿(mào)易商入場(chǎng),此部分需求不容小覷。焦炭供需看來(lái)并沒有失衡,且短期看來(lái)也不會(huì)出現(xiàn)明顯的供大于求的情況。

4、上游煉焦煤情況

臨近年底,煤礦安監(jiān)、環(huán)保檢查較嚴(yán),且不允許煤礦超能力生產(chǎn),煉焦煤供應(yīng)一直處于較為緊張的局面;近期焦炭?jī)r(jià)格大幅下跌,焦企采購(gòu)積極性略減,但部分煤種需求依舊較好,在利潤(rùn)傳導(dǎo)的作用下煉焦煤價(jià)格會(huì)有所下調(diào),但幅度較有限;對(duì)于煉焦煤,焦企議價(jià)能力也一般,在焦企尚有利潤(rùn)的情況下,焦炭成本很難被大幅壓縮。

總結(jié):在目前鋼廠盈利狀況一般的情況下,黑色產(chǎn)業(yè)鏈的利潤(rùn)傳導(dǎo)及利潤(rùn)再分配依然是主導(dǎo)邏輯,那么焦炭后期走勢(shì)很大程度上由鋼的走勢(shì)帶動(dòng),其次才是焦炭本身的供需關(guān)系。鋼材在經(jīng)歷了11月的大跌之后,風(fēng)險(xiǎn)已基本釋放,近期由于貿(mào)易摩擦的緩和,鋼價(jià)出現(xiàn)反彈,但后面仍需考慮下游的需求情況,12月鋼后期若供需兩端沒有顯著的不對(duì)稱利好出現(xiàn),鋼價(jià)雖有反彈但要扭轉(zhuǎn)態(tài)勢(shì)仍面臨壓力。短期在積極情緒的作用下,鋼廠將放緩對(duì)焦炭的打壓力度,由于焦炭依然處于降價(jià)通道中,這并不意味著焦炭?jī)r(jià)格就此穩(wěn)住,但考慮到焦炭盈利也大幅減少,且焦炭供應(yīng)也并不寬松,預(yù)計(jì)12月前期依然有下跌風(fēng)險(xiǎn),但降幅有限;后期在鋼材表現(xiàn)不太差的情況下,如貿(mào)易商入場(chǎng),焦炭?jī)r(jià)格也將很快企穩(wěn)反彈。