一、價(jià)格回顧:

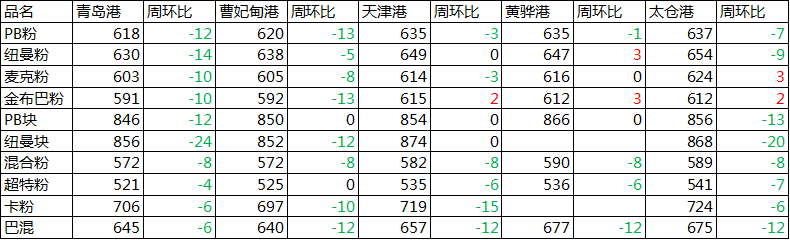

港口現(xiàn)貨與遠(yuǎn)期現(xiàn)貨方面,本周五Mysteel62%澳粉指數(shù)86.1美元/噸,環(huán)比上周五漲0.05美元/噸;Mysteel62%澳粉現(xiàn)貨指數(shù)625元/噸,跌13元/噸;Mysteel65%球團(tuán)溢價(jià)指數(shù)為34.2美元/噸,周環(huán)比跌2.3元/噸;Mysteel62.5%塊礦溢價(jià)指數(shù)0.363美元/噸,跌0.009美元/噸。本周PB粉遠(yuǎn)期浮動(dòng)溢價(jià)+1.4美元/噸,跌0.3美元/噸,楊迪粉浮動(dòng)溢價(jià)指數(shù)+3.8美元/噸,漲0.6美元/噸,楊迪粉因之前二月折扣為3%公布,浮動(dòng)溢價(jià)指數(shù)+0.3美元/噸,跌3.5美元/噸。

衍生品市場方面,截止周五,連鐵主力合約收盤615.5,較上周五跌11.5,截至周四,SGX主力合約收于85.24美元/噸,跌1.08美元/噸;交割利潤本周基本平穩(wěn),青島港金布巴粉賣方廠庫交割利潤為-63.15元/噸,較上周五減少0.7元/噸,同比去年減少48.65元/噸。

價(jià)差方面,本周高低品價(jià)差開始縮小,青島港PB粉與超特粉價(jià)差97元/噸,較上周五縮小8元/噸;巴西礦溢價(jià)開始擴(kuò)大,青島港PB粉與卡粉價(jià)差-88元/噸,較上周五擴(kuò)大6元/噸;粉塊價(jià)差持穩(wěn),青島港PB粉與PB塊價(jià)差-228元/噸。期現(xiàn)基差方面,PB粉基差2.5,較上周五走弱0.5;超特粉基差-94.5,較上周五走強(qiáng)7.5。

利潤方面,進(jìn)口利潤減少。截止周五,青島港PB粉進(jìn)口利潤-15.66元/噸,較上周五減少6.3元/噸;青島港卡粉進(jìn)口利潤-26.36元/噸,減少1.5元/噸;青島港PB塊進(jìn)口利潤-1.24元/噸,較上周五減少9.8元/噸。河北地區(qū)鋼廠螺紋噸鋼毛利潤583.4元/噸,較上周增加87.2元/噸。廢鋼與鐵水成本價(jià)差本周為124.73元/噸,價(jià)差較上周回調(diào)95.3元/噸。

二、市場回顧

1、市場成交情況:

遠(yuǎn)期港口成交分化 鋼廠現(xiàn)貨采購意愿漸濃

本周Mysteel統(tǒng)計(jì)港口現(xiàn)貨日均成交82.5萬噸,環(huán)比上周增加1.1萬噸,2月日均成交量79.8萬噸。具體來看,上半周鋼廠采購情緒較濃,成交量高于去年均值,并在周四達(dá)到一個(gè)高位,周五市場較為冷清,以謹(jǐn)慎性觀望為主。

本周Mysteel統(tǒng)計(jì)遠(yuǎn)期現(xiàn)貨日均成交18.8萬噸,環(huán)比上周減少5.8萬噸,2月日均成交量21.5萬噸。遠(yuǎn)期現(xiàn)貨市場活躍度較低,商家出貨積極性一般,指數(shù)溢價(jià)進(jìn)一步走弱,買盤方面,市場需求較弱,觀望居多,個(gè)別有意向還盤,但詢價(jià)較低。

2、各區(qū)域市場情況:

華北區(qū)域:消息面波譎云詭 現(xiàn)貨高頻震蕩

本周華北區(qū)域外礦港口現(xiàn)貨價(jià)格寬幅波動(dòng),以曹妃甸港為例,截至周五,中高品粉較上周五整體小幅下滑5元/噸左右;低品粉礦以及塊礦價(jià)格基本持平。

本周VALE潰壩事故后續(xù)消息層出不窮,現(xiàn)貨價(jià)格受消息面影響波動(dòng)幅度較大。鋼廠采購態(tài)度十分謹(jǐn)慎,仍以維持低位庫存為主;但部分貿(mào)易商心態(tài)頗為樂觀,加之部分貿(mào)易商結(jié)合期貨操作,更為靈活,因此貿(mào)易商之間交投活躍度相對較高。據(jù)不完全統(tǒng)計(jì),本周樣本內(nèi)有80%的鋼廠進(jìn)行了采購,雖然鋼廠利潤有所升溫,但本周鋼廠用料配比情況未出現(xiàn)明顯改變,其中PB粉、金布巴粉、超特粉詢盤相對活躍;紐曼粉、卡粉詢盤較少。

本周唐山市生態(tài)環(huán)境局遷安分局、遷安市工業(yè)和信息化局對范圍內(nèi)鐵礦選礦企業(yè)進(jìn)一步實(shí)施攻堅(jiān)行動(dòng)管控措施,要求自3月19日0時(shí)至3月31日24時(shí),列入2018-2019年秋冬季錯(cuò)峰生產(chǎn)范圍內(nèi)的126家鐵礦選礦企業(yè)全部停產(chǎn)。據(jù)我網(wǎng)了解,由于只是遷安一地選廠關(guān)停,影響范圍較為有限,不過輻射范圍內(nèi)的部分鋼廠為防萬一,仍有少量囤積進(jìn)口球團(tuán)的計(jì)劃,致本周進(jìn)口球團(tuán)成交破冰。

綜上,本周華北區(qū)域進(jìn)口礦價(jià)格主要受消息面帶動(dòng),但由于消息變化速度過快,與市者頗有些接受疲勞。目前進(jìn)口鐵礦石缺乏明顯矛盾,但隨著三月臨近尾聲,四月復(fù)產(chǎn)幾率較高,唐山地區(qū)多數(shù)鋼廠下周將陸續(xù)開始制定復(fù)產(chǎn)采購計(jì)劃,進(jìn)口鐵礦石需求有望迎來小幅放量,預(yù)計(jì)下周或維持高位震蕩走勢。

華東區(qū)域:復(fù)產(chǎn)預(yù)期在即 短期需求可期

本周山東區(qū)域進(jìn)口礦港口現(xiàn)貨市場價(jià)格整體小幅下跌,以青島港為例,主流粉塊價(jià)格小幅下跌4-12元/噸,成交量較上周有小幅回升。

本周市場價(jià)格受消息面影響頗大,巴西潰壩事件持續(xù)發(fā)酵,自Vale官方宣布收到法院同意Brucutu礦區(qū)恢復(fù)運(yùn)營文件之后,周中國內(nèi)進(jìn)口礦市場出現(xiàn)小幅回調(diào)。后又受到澳洲颶風(fēng)以及Vale對另外兩座大壩安全檢查消息影響,市場持續(xù)窄幅震蕩。心態(tài)面來看,山東區(qū)域貿(mào)易商心態(tài)較為樂觀,因看好后期鋼廠復(fù)產(chǎn)預(yù)期,周中后出現(xiàn)了部分貿(mào)易商備庫存的情況,且港口高成本資源尚未得到消化,貿(mào)易商挺價(jià)心態(tài)強(qiáng)。鋼廠方面采購情緒有所好轉(zhuǎn),區(qū)域內(nèi)部分鋼廠表示下游鋼材出貨較為順暢,另外焦炭價(jià)格出現(xiàn)下調(diào),利潤較為可觀,個(gè)別中小型鋼廠有小幅調(diào)整用料多出鐵水,刺激原料采購。

目前河南、山西乃至武安區(qū)域出現(xiàn)明顯的鋼廠復(fù)產(chǎn)預(yù)期,對鐵礦市場形成支撐,但消息面的層出不窮使得鋼廠暫未出現(xiàn)明顯的累庫,采購方面仍較為謹(jǐn)慎。礦價(jià)短期或呈震蕩偏強(qiáng),但上漲空間有限。

沿江區(qū)域:塊礦價(jià)格高位回落 鋼廠庫存達(dá)年內(nèi)低位

本周沿江進(jìn)口礦市場周初表現(xiàn)較弱,周四成交放量,價(jià)格整體呈現(xiàn)下跌趨勢。

分品種來看,本周沿江粉塊價(jià)差開始縮小,PB粉與PB塊價(jià)差219元/噸,環(huán)比縮小6元/噸,主要在于本周塊礦價(jià)格跌幅大于粉礦,因燒結(jié)限產(chǎn)結(jié)束,塊礦需求減弱,價(jià)格高位回落。高品澳粉價(jià)差收窄,PB粉與麥克粉價(jià)差13元/噸,較上周收窄10元/噸,PB粉與金布巴粉價(jià)差25元/噸,較上周收窄9元/噸,主要在于江內(nèi)PB粉可貿(mào)易資源較多,價(jià)格易跌難漲,而麥克粉與金布巴粉可貿(mào)易資源較少,與PB粉相比體現(xiàn)出了性價(jià)比,價(jià)格抗跌。

庫存方面,港口與鋼廠均呈現(xiàn)庫存去化趨勢。港口來看,沿江地區(qū)江陰港、太倉港、南通港港口庫存900.78萬噸,環(huán)比下降17.02萬噸。鋼廠方面,沿江鋼廠燒結(jié)粉庫存94.8萬噸,環(huán)比下降4.95萬噸,達(dá)到今年庫存低位。

本周市場來看,本周貿(mào)易商出貨情緒一般,觀望情緒較濃。鋼廠在周四進(jìn)行了一輪采購,成交有所放量,但在庫存達(dá)到一個(gè)歷史低位而日耗不變的情況下,多數(shù)鋼廠在下周存在剛性補(bǔ)庫需求。同時(shí)據(jù)了解,有個(gè)別鋼廠因利潤問題,增加了國內(nèi)礦的用量,減少進(jìn)口礦用量,這也是沿江鋼廠燒結(jié)粉庫存下降的一個(gè)原因。綜上,預(yù)計(jì)下周沿江市場呈震蕩偏強(qiáng)走勢。

三、基本面

|

|

本周 |

上期 |

上月平均 |

去年同月平均 |

|

中國26港到港 |

2054.8 |

1868.1 |

2016.7 |

1967.2 |

|

澳洲、巴西發(fā)貨量 |

2077.1 |

2002.7 |

2255.9 |

2048.0 |

|

國內(nèi)礦山產(chǎn)能利用率 |

/ |

63.36 |

59.47% |

57.9% |

|

高爐產(chǎn)能利用率 |

77.5% |

76.58 |

78.37% |

74.73% |

|

鋼廠燒結(jié)粉礦庫存 |

1573.75 |

1512.48 |

1807.1 |

1784.3 |

|

鋼廠燒結(jié)粉礦庫存消費(fèi)比 |

30.8 |

29.8 |

28.53 |

31.13 |

|

45港港口庫存總量 |

14788.6 |

14770 |

14321 |

16035 |

|

15港高品澳粉礦占比 |

20.9% |

19.83% |

20.35% |

17.82% |

上周發(fā)運(yùn)及到港雙雙回升至年內(nèi)平均水平,本周颶風(fēng)侵襲澳大利亞主要發(fā)貨港,預(yù)計(jì)發(fā)運(yùn)量將出現(xiàn)明顯回落。

上周,全球發(fā)運(yùn)量自低位回升,澳洲巴西發(fā)貨總量為2077.1萬噸,環(huán)比增加74.4萬噸,漲幅4%。從國別來看,澳洲泊位檢修有所恢復(fù)發(fā)運(yùn)量回升明顯,但是巴西因港口檢修持續(xù),發(fā)運(yùn)量進(jìn)一步回落;其他主流發(fā)貨國家發(fā)貨量進(jìn)一步上漲,其中印度發(fā)運(yùn)量上漲較為明顯,整體發(fā)運(yùn)處于中等偏高位置。礦山方面,F(xiàn)MG發(fā)運(yùn)量因超特粉和混合粉發(fā)運(yùn)量環(huán)比增加100萬噸,發(fā)運(yùn)沖高明顯,澳洲其他礦山發(fā)運(yùn)相對穩(wěn)定。淡水河谷方面,上周PDM港1號泊位延長檢修計(jì)劃,加之周度暴雨影響,發(fā)運(yùn)量進(jìn)一步下滑;此外,南部CPBS港幾無發(fā)運(yùn),發(fā)運(yùn)量同比去年降181萬噸;上周,Guaiba發(fā)運(yùn)量因證件齊全,目前已經(jīng)恢復(fù)生產(chǎn),發(fā)運(yùn)量有所上漲,但是距離正常發(fā)運(yùn)量仍有差距。本周力拓2個(gè)發(fā)運(yùn)港均有檢修計(jì)劃,且颶風(fēng)影響下主要港口均處于封航狀態(tài),約影響3-4天發(fā)運(yùn),合計(jì)影響量約600萬噸,發(fā)運(yùn)量或出現(xiàn)回落。

上周,到港量小幅反彈,26港到港總量為2054.8萬噸,環(huán)比增加186.7萬噸,增幅10%。其中澳礦到港進(jìn)一步上漲,處于近一年高位;巴西礦走勢相反,到港量環(huán)比回落60萬噸,目前僅為220萬噸,其他主流礦到港量亦出現(xiàn)小幅下滑。從區(qū)域到港來看,到港增量主要來自華東、華南及沿江區(qū)域,華北區(qū)域到港量降幅明顯,東北區(qū)域到港量維持均線附近波動(dòng),變化較小。貨種到港中,主流高品澳粉到港以東北、華北區(qū)域增幅最大,華東、華南區(qū)域到港量沖高回落;主流中低品澳粉以華東沿江等地到港較為集中,其他區(qū)域不同程度增加。本周,結(jié)合澳洲發(fā)運(yùn)數(shù)據(jù),預(yù)計(jì)到港量變動(dòng)不大。

伴隨采暖季結(jié)束,全國各地開工積極,刺激鋼企原料補(bǔ)庫,鋼廠進(jìn)口燒結(jié)粉礦庫存止跌于上周后終反彈。

本周,高爐開工及鐵水產(chǎn)量均出現(xiàn)明顯增幅,247家鋼廠高爐開工率75.03%,環(huán)比增1.16%;日均鐵水產(chǎn)量216.73萬噸,環(huán)比增2.59萬噸。本周復(fù)產(chǎn)高爐共計(jì)14座,主要集中西北新疆區(qū)域,此外伴隨著采暖季結(jié)束,河南區(qū)域鋼廠亦逐步恢復(fù)生產(chǎn),區(qū)域鐵水漲幅明顯;本周新增檢修高爐僅4座,檢修區(qū)域較為分散,多為例行檢修15天左右,僅有一座江蘇區(qū)域高爐計(jì)劃大修80天。下周河北地區(qū)強(qiáng)化管控執(zhí)行即將收尾,預(yù)計(jì)復(fù)產(chǎn)高爐有所增加,開工率及鐵水產(chǎn)量將逐步回升。

本周,64家鋼廠進(jìn)口燒結(jié)粉總庫存1573.75萬噸,較上周增加61.27萬噸;庫存消費(fèi)比30.8增1 ,同比去年減少3.79。庫存方面,結(jié)束了4周的下跌走勢,本周全國燒結(jié)粉礦庫存微增,其中增量主要是山東及唐山區(qū)域,前期兩區(qū)域鋼廠庫存低于常備庫存水平,故補(bǔ)庫積極性較高,其他區(qū)域庫存增幅較少;日耗方面,各地區(qū)均有微增態(tài)勢,但邯鄲地區(qū)因限產(chǎn)影響逐步發(fā)酵,日耗不增反降。從本周庫存消費(fèi)比來看,鋼廠整體備庫速度大于日耗上漲速度,說明鋼企已經(jīng)在為即將復(fù)產(chǎn)做準(zhǔn)備。下周來看,3月最后一周鋼企備庫力度或有所加劇,庫存或?qū)⑦M(jìn)一步上漲。

本周,全國45個(gè)港口鐵礦石庫存為14788.56,較上周增18.56;日均疏港總量292.80增44.07。庫存來看,澳礦本周繼續(xù)維持去庫走勢,但是去庫速度有所放緩,巴西方面受持續(xù)性到港低位影響,庫存止增反降;區(qū)域方面,南北區(qū)域庫存走勢分化明顯,其中南方區(qū)域因到港集中,僅沿江庫存便增加67萬噸,增幅明顯,其余地區(qū)庫存波動(dòng)較小。疏港方面,前期受封航影響,京唐港疏港大降,本周恢復(fù)后,鋼廠前期壓制發(fā)運(yùn)的貨物集中疏港,致使京唐港疏港量破歷史新高,單日疏港最高達(dá)50萬噸,周度日均疏港環(huán)比增加28萬噸,其他區(qū)域受采暖季結(jié)束后疏港小幅增加。

四、本周熱點(diǎn)回顧

1、據(jù)Mysteel了解,有外媒消息稱,VALE收到法院通知要求關(guān)停Minervino及Cordao Nova Vista兩座尾礦壩,并要求公司提供相關(guān)礦壩結(jié)構(gòu)穩(wěn)定性證明。據(jù)稱,這些尾礦壩靠近VALE的Cauê礦區(qū)。但Cauê礦區(qū)所使用礦壩為非上游式尾礦壩,因此此次礦壩關(guān)停對生產(chǎn)造成影響的可能性非常小。

2、3月19日(巴西時(shí)間),VALE官方宣布其收到來自米納斯吉拉斯(Minas Gerais)州檢查廳的文件,批準(zhǔn)恢復(fù)其Brucutu礦區(qū)作業(yè)活動(dòng)及Laranjeiras尾礦壩的運(yùn)營。但目前該礦區(qū)及尾礦壩仍處于關(guān)停中,最終重啟的時(shí)間仍舊需要得到環(huán)保部的最終答復(fù)。Brucutu礦區(qū)是Minas Gerais州規(guī)模最大的礦區(qū),鐵礦年產(chǎn)能約3000萬噸,約占VALE原計(jì)劃年產(chǎn)能的8%。今年2月初VALE事故后,政府于2月4日下令關(guān)停后,Laranjeiras尾礦壩及Brucutu礦區(qū)后就一直處在關(guān)停狀態(tài)

3、臨氣指辦下發(fā)《臨汾市2019年鋼鐵、焦化行業(yè)深度減排實(shí)施方案》通知。對按《方案》要求完成治理并通過市縣驗(yàn)收的標(biāo)桿企業(yè),在2019一2020年冬防期間可不實(shí)施錯(cuò)峰停限產(chǎn)。完成時(shí)限:2019年6月底前,完成煉鐵、煉鋼等工序的超低排放改造;2019年10月底前,完成燒結(jié)機(jī)頭(球團(tuán)焙燒)的超低排放改造。

4、2019年3月18日(巴西里約時(shí)間),VALE官方宣布已收到法庭解除Guaíba 港口禁令的通知,公司可立即恢復(fù)該港口的作業(yè)活動(dòng)。VALE再次重申,該港口所有證件均齊全,并在有效期內(nèi)。

5、據(jù)Mysteel獲悉,3月19日太原市政府依據(jù)《太原市重污染天氣應(yīng)急預(yù)案》有關(guān)規(guī)定,經(jīng)市重污染天氣應(yīng)急指揮部批準(zhǔn),決定發(fā)布延長重污染天氣黃色預(yù)警的通告,同時(shí)繼續(xù)實(shí)施重污染天氣應(yīng)急預(yù)案黃色(三級)響應(yīng)(3月19日0時(shí)-3月22日24時(shí))。Mysteel將于3月19日至3月22日持續(xù)跟蹤此次文件對于山西地區(qū)鋼廠生產(chǎn)及鐵礦石市場的影響情況。

6、據(jù)Mysteel了解,遷安市人民政府辦公室([2019]-3)發(fā)布通知,要求3月19日0時(shí)至3月31日24時(shí),礦山開采,礦石破碎企業(yè)(設(shè)施)停產(chǎn)。Mysteel經(jīng)過大量樣本調(diào)研,遷安地區(qū)鐵精粉日均產(chǎn)量約3.3萬噸。目前遷安正在生產(chǎn)的礦山和選廠企業(yè)有200多家,在此大氣污染防治攻堅(jiān)行動(dòng)期間,其中有126家企業(yè)參與本次的錯(cuò)峰生產(chǎn),影響時(shí)間持續(xù)至31日凌晨12:00。據(jù)悉,本次被下達(dá)文件需要停產(chǎn)的礦山和選廠企業(yè)產(chǎn)量占比遷安總精粉產(chǎn)量的85%左右,折算的日均精粉產(chǎn)量影響為2.8萬噸。

五、下周市場預(yù)判

下周鐵礦石價(jià)格或受鋼廠集中補(bǔ)庫影響震蕩走強(qiáng)。本周澳大利亞颶風(fēng)或?qū)е陆阼F礦石發(fā)運(yùn)受到約600萬噸影響,國內(nèi)方面,遷安市政府關(guān)停市內(nèi)多家選廠開采,短期內(nèi)國內(nèi)外供應(yīng)雙弱;需求方面,伴隨著采暖季和區(qū)域強(qiáng)化管控臨近結(jié)束,鋼廠補(bǔ)庫需求或?qū)⒆邚?qiáng)。

中長期來看,巴西鐵礦石短期增量難有明顯體現(xiàn),后期巴西礦到港量仍將維持中等偏低維持,此外生鐵日均產(chǎn)量遠(yuǎn)高于前兩年同期水平,鐵礦石需求仍將強(qiáng)勁,但后期成材供應(yīng)因高爐及電弧爐復(fù)產(chǎn)對價(jià)格壓力較大,鐵礦石或受鋼廠利潤影響上行空間有限。