1、新增產能釋放 開工維持高位

從2018年開始硅鐵新增產能開始逐步投入市場,硅鐵月產量從45萬噸攀升到月產量到50萬噸,2019年一季度硅鐵月均產量在45萬多噸,二季度硅鐵月產初步預計將會在47-48萬噸左右。硅鐵開工率維持在高位,大廠方面檢修實際產量減少有限,寧夏、包頭、陜西區域廠家多為常規檢修,檢修周期在1-4周不等,加上前期停產的企業復產,硅鐵供應高位,限制了硅鐵上漲。

2、鋼廠需求呈上升趨勢 出口表現不及預期

粗鋼產量呈上升趨勢,中國4月粗鋼產量增長12.7%,至8503萬噸。中國1至4月粗鋼產量增長10.1%,至31496萬噸,折合硅鐵消耗量將近126萬;Mysteel調研全國102家電弧爐鋼廠,平均開工率78.57%,產能利用率69.47%,電弧爐基本復工,開工率、產能利用率增量,廢鋼需求堅挺,鋼企盈利持續向好,其對對硅鐵需求表現亦較為堅挺;不銹鋼方面,2019年4月份主流21家鋼廠同口徑不銹鋼粗鋼產量總量為229.22萬噸,同比去年增12.20%。整體來看,鋼廠對硅鐵需求呈上升趨勢。

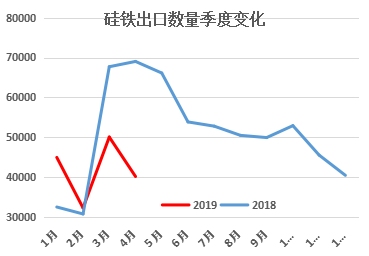

出口方面,一季度硅鐵出口量不及預期,國際市場的低價,使得出口貿易利潤壓縮,部分出口廠商開始轉向國內市場,硅鐵出口量相較去年同期呈下降趨勢,隨著青山鋼鐵印尼硅鐵爐點火生產,國內出口往印尼的硅鐵量將會逐步降低,今年硅鐵出口情況要略低于預期值。

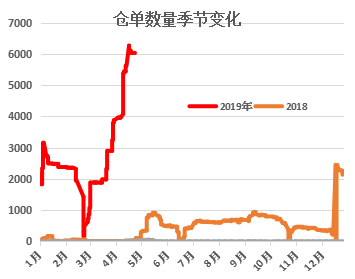

3、交割庫庫存維持高位 “蓄水池”限制價格漲跌

隨著期貨參與度不斷提高,交割庫存庫存高位也變成了常態,交割庫庫存長期維持在3萬噸以上,高位時突破7萬噸,這部分庫存對硅鐵市場價格起一定的平衡作用,廠家庫存轉移至交割庫,報價維持相對堅挺,但是交割庫庫存的高位也限制了現貨價格,硅鐵期貨盤面維持低位震蕩,對市場信心沖擊較大。

4,多空膠著 弱勢震蕩

綜合來看,近期利多利空消息頻出,內蒙榮興硅業檢修,陜西三江檢修,目前廠家多為常規性檢修,主動停爐減產情況尚未出現;青海湟源縣一合金廠車間陽光板著火,發生火災未造成人員傷亡,對合金生產亦為造成影響。據市場消息傳言,寧夏崇崗工業園區受環保影響進行整改,將會影響電極糊及碳化硅價格,尚未證實。從目前整體情況來看,消息面對市場刺激有限,若沒有環保檢查或者大事件發生,硅鐵依舊維持供需兩高局面,硅鐵供需轉換尚需時間和時機,短期內硅鐵依舊維持震蕩偏弱趨勢