上海:本周上海市場中厚板價格跌幅加大,一二線鋼廠之間分化拉大,情緒面較為偏空,短期對于行情大多持看跌心態。利空因素來看主要集中在以下方面:1、鋼廠目前大部分存在利潤,產出方面存在暴漲,同時6月份大部分對本地市場存在投放的企業基本不存在打折,供應面壓力較大。2、市場去庫存行為存壓力,疊加近期集中性出貨繼續影響出貨。綜合來看,短期市場依舊偏空因素較多,但是考慮到本周跌幅已經較大,下周預計震蕩偏弱,但跌幅會收窄。

京津冀:本周京津冀中厚板市場價格小幅趨弱,庫存延續上漲態勢。市場方面,本周京津冀價格波動較小,整體呈趨弱運行態勢,隨期貨整體弱勢運行,但市場整體成交好于預期。受制于本月到貨成本影響,貿易商降價出貨意愿較低,加之需求表現好于預期,雖市場仍以出貨操作為主,但大幅下跌的可能性較小。鋼廠產能利用率仍處于高位,供給高壓使得后市仍存在一定的風險。市場庫存上漲,但仍處于正常水平,部分規格出現缺貨現象,價格仍有支撐。綜上所述,預計短期內京津冀中厚板市場價格維持弱勢盤整運行態勢,但仍應警惕風險。

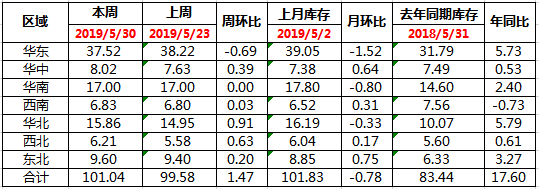

廣州:本周廣州中厚板價格弱勢下行,以韶鋼Q235B為例,現主流過磅價報4200-4210元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價在4130-4150元/噸,價格較上周下跌60-70元/噸。市場方面,由于近期市場普中板補庫明顯,普中板庫存累積,各規格也較為齊全,加上北方材天鋼、鞍鋼、恒潤等資源到達成本低,臨近月終,或因資金等原因,此類鋼廠資源價格一路下滑,處于本地市場地位,因此各大戶韶、寶也跟隨下跌走貨,據了解,周終市場表現尤為清淡,實際成交較為艱難。不過錳板資源由于近期到貨量較少,市場庫存不大,價格相對堅挺,個別鋼廠資源錳板較普板加價增加至200-250元/噸。庫存方面,據同口徑統計,本周中厚板庫存量為17.1萬噸,較上周庫存持平。綜合來看,目前下游觀望情緒濃厚,隨著低價資源不斷下探,預計下周本地中厚板價格仍將弱勢下行。

本周全國中板庫存總量為101.04萬噸,較上期增1.46萬噸