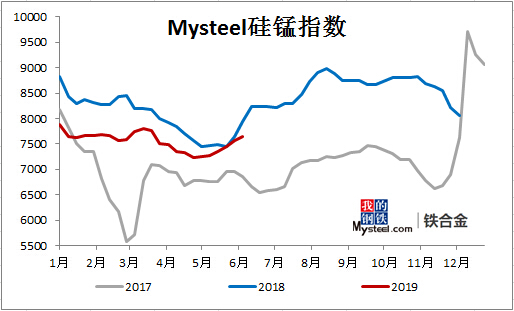

目前國(guó)內(nèi)錳礦價(jià)格上沖動(dòng)力減緩�,整體呈現(xiàn)盤(pán)整運(yùn)行���,觀(guān)望氣氛增�����,而下游硅錳合金價(jià)格則表現(xiàn)熱火朝天��,沖至2019年內(nèi)高位����,不僅7月鋼招硅錳采價(jià)漲幅喜人,而且廠(chǎng)家信心充足�����,仍呈現(xiàn)一貨難求格局。

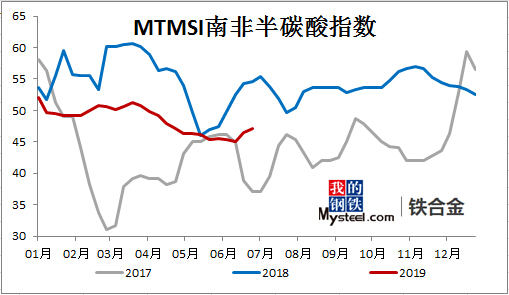

價(jià)格表現(xiàn):目前天津港主流澳塊報(bào)53-54元/噸度,加蓬塊報(bào)49-50元/噸度��,南非半碳酸報(bào)47-48元/噸度�����,成交一般����,雖上周表現(xiàn)較強(qiáng)�����,但本周硅錳風(fēng)頭掩蓋了錳礦的走勢(shì)�,合金廠(chǎng)家強(qiáng)勢(shì)地位凸顯�����。

港口庫(kù)存:天津港等主港上周末庫(kù)存下降15萬(wàn)噸左右后����,本周受到港及采購(gòu)積極性回落等影響,港口庫(kù)存仍有小幅攀升趨勢(shì)。

短期趨勢(shì):硅錳合金迎來(lái)了預(yù)期中的年中行情,而錳礦則仍?xún)深^受壓����,不僅擔(dān)心海外礦山觀(guān)測(cè)到此輪硅錳上漲后�����,提升8月對(duì)華報(bào)價(jià)��,另外也擔(dān)心著合金廠(chǎng)家等待采購(gòu)7月降價(jià)后的低價(jià)錳礦資源���。

錳礦供需:截止2019年1-5月中國(guó)進(jìn)口錳礦總量同比去年累積值增長(zhǎng)35.6%�����,較之2018年同期增幅(17.9%)幾乎翻倍���。近12月來(lái)�,我國(guó)累積進(jìn)口錳礦量已達(dá)3103萬(wàn)噸��,2019年5月進(jìn)口量創(chuàng)單月新高336萬(wàn)噸�����。雖然下游硅錳等錳系合金開(kāi)工同樣達(dá)到年內(nèi)高位,但錳礦仍受制于上下游的擠壓�,盈利區(qū)間較短����,只有集中度上升后���,才有出現(xiàn)反轉(zhuǎn)的機(jī)會(huì)���。

擊這里給我發(fā)消息")