一、價格回顧

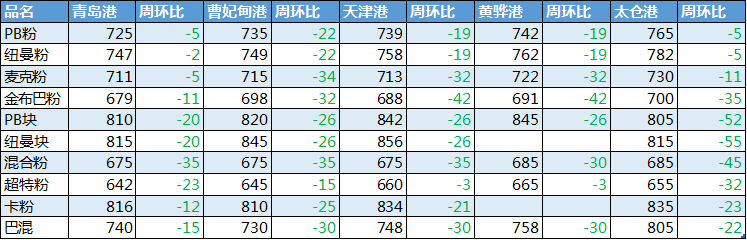

港口現貨與遠期現貨方面,本周五Mysteel62%澳粉指數89.55元/噸,環比跌1.65美元/噸;Mysteel62%澳粉現貨指數735元/噸,跌4元/噸;Mysteel65%球團溢價指數為26.95美元/噸,跌2.05美元/噸;Mysteel62.5%塊礦溢價指數0.14美元/噸,跌0.024美元/噸。本周PB粉遠期浮動溢價+2.8美元/噸,漲0.1美元/噸。

衍生品市場方面,截止周五下午,連鐵主力合約收盤626.5,環比下跌12.5元/噸,截至周四,SGX主力合約收于92.58美元/噸,跌1.77美元/噸;交割利潤持續增加,青島港金布巴粉09合約賣方廠庫交割利潤-16.12元/噸,環比增加10.84元/噸,同比去年減少17.51元/噸。

價差方面,本周高低品價差開始擴大,青島港PB粉與超特粉價差83元/噸,環比擴大18元/噸;巴西礦溢價開始收窄,青島港PB粉與卡粉價差-91元/噸,環比收窄7元/噸;粉塊價差持續收窄,青島港PB粉與PB塊價差-85元/噸,環比收窄15元/噸。期現基差方面,PB粉基差98.5,環比走強7.5;超特粉基差15.5,環比走弱10.5。

利潤方面,進口利潤增加。截止周五,青島港PB粉進口利潤47.17元/噸,環比增加3.59元/噸;青島港卡粉進口利潤64.97元/噸,環比增加11.5元/噸;青島港PB塊進口利潤25.33元/噸,環比增加8.36元/噸。河北地區鋼廠螺紋噸鋼毛利潤64.5元/噸,較上周增加3.57元/噸。廢鋼與鐵水成本價差本周為348.88元/噸,價差較上周收窄35.39元/噸。

二、市場回顧

1、市場成交情況

本周Mysteel統計港口現貨日均成交130.94萬噸,環比上周增加24.64萬噸,7月日均成交量112.8萬噸。本周市場交投分為好轉,但鋼廠未有明顯補庫的情緒,多為貿易商成交,鋼廠僅為按需采購。

本周Mysteel統計遠期現貨日均成交31.5萬噸,環比上周增加9.3萬噸,7月日均成交量53.8萬噸。遠期市場周初表現平淡,周末轉為活躍,但商家出貨積極性較高,買家方面多關注9月到港PB全粉資源。

2、各區域市場情況

華東區域:貿易商采購放量 現貨價格或企穩反彈

本周山東進口礦港口現貨市場震蕩運行,周初慣性下跌,隨之窄幅震蕩運行,周內主流高品澳粉下跌2-11元/噸不等,中低品下跌23-35元/噸不等,成交較上周有所好轉。

本周港口現貨市場情緒有所好轉,價格止跌企穩,隱有反彈跡象。貿易商方面采購情緒有所好轉,本周成交中,貿易商占比明顯增加,采購品種以PB粉為主。據Mysteel調研,山東港口PB粉貿易量近兩周降幅明顯,截止至周初已跌至120萬噸附近,其中固然有臺風導致封港,船舶無法靠泊影響,但后期到港PB粉仍不多,刺激貿易商投機需求。另一方面,山東港口PB粉與超特粉價差大幅收窄,由月初的120元/噸下降至80元/噸左右,中高品澳粉性價比凸顯。鋼廠方面,目前行情尚不明朗,山東鋼廠仍以按需補庫為主,采購現貨為主的鋼廠維持低庫存,降低價格風險。

臺風過境,山東個別鋼廠方面受到一定影響,據調研,鄒平個別鋼廠有1-2天的臨時停產,其余濰坊、淄博等部分鋼廠也因港口封港或道路積水等問題,導致場內庫存偏低,著急買貨拉貨進場。本周山東數家鋼廠達成共識,主動減產,加強區域鋼價維護,據了解,鋼廠多通過軋線檢修或減少廢鋼添加量達到減產的目的,對高爐生產方面的影響極為有限,反之,鋼價的提升對礦價有一定的提振作用。預計下周市場或企穩反彈。

華北區域:市場成交放量 現貨價格企穩

本周華北地區現貨市場價格先跌后穩,中高品粉較上周五下跌25-30元/噸;低品粉礦下跌25-35元/噸;塊礦價格下跌10-15元/噸。

周初港口受“利奇馬”影響暫停疏港,隨著港口周中開放運輸,部分庫存告急的鋼廠加緊采購頻率,現貨交投好轉。本周樣本內80%的鋼廠進行了采購,成交品種集中在PB粉、混合粉、超特粉、卡粉等,塊礦及進口球團等品種詢盤較差。

截止周五,麥克粉與高品金布巴粉之間價差10元/噸,目前唐山港口已有新指標金布巴粉流通,高品金布巴粉可貿易庫存偏緊,部分使用金布巴粉的鋼廠考慮到降品及價差等問題,有用麥克粉替代金布巴粉燒結的操作,致本周麥克粉熱度回升;另外,由于上周中低品資源價格較為堅挺,并未與其他品種統跌,本周出現補跌現象,與中高品價差再次拉大。

經過本輪補庫過后,鋼廠庫存暫時得到補充,加之9月限產政策尚未明朗以及鋼材庫存數據表現不佳,鋼廠缺乏主動累庫動力;不過由于進口礦現貨價格下跌幅度過猛,部分與市者信心有所恢復,認為價格已經見底,下跌幅度有限,不排除回調可能。綜合來看,預計下周進口礦現貨市場震蕩運行。

沿江區域:用料偏好愈發明顯 粉塊價差拉大

本周沿江港口現貨價格以下跌為主,其中高品澳粉價格跌幅最小,塊礦、低品澳粉、巴粉等價格跌幅較大。

分品種來看,麥克粉與PB粉價差從15擴大至30,主要由于PB粉庫存低難以打壓,而其他品種如麥克粉、金布巴粉、巴粗等品種備受打壓;巴粗方面來看,由于長時間缺貨,需要利用性價比重新打開市場,由之前升水PB粉跌到目前貼水PB粉。資源方面來看,江內PB粉資源流動過快,可售現貨資源僅剩不到20萬噸,盡管盤面在下跌,但持貨貿易商堅持挺價,更甚惜售不出;但對于其他品種貿易商卻沒有這么樂觀,比如低品中的楊迪、超特粉,塊礦中的PB塊、紐曼塊。同時,由于江內可售資源富足,需求低弱,價格出現滑鐵盧式下跌,成交價格基本與海港平水,最后導致手中持有PB粉等高品主流粉的貿易商看好后市比較樂觀,而持有塊礦、低品的貿易商看漲情緒弱,謹慎拿貨。

鋼廠方面,江內鋼廠已經連續兩周保持低庫存,采貨意愿不高,最大原因在于下游鋼材銷售情況較差,鋼廠利潤難以得到修復,導致鋼廠生產動力不足,同時經歷過梅雨季節后,塊礦變得較之前易篩分,且價格在本周初達到低位,部分工廠有意向增加塊礦用量,開始采購塊礦。

總體來看,在鋼廠補庫情緒不高,供應或有增量的情況下,預計江內礦價呈震蕩偏弱運行。

三、基本面

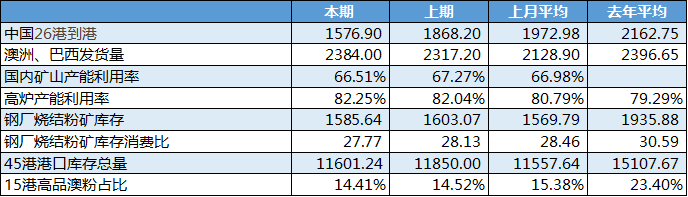

上周,全球發運量小幅回落,中國鐵礦石到港量受臺風影響大幅回落,下周預計到港量增加明顯。

上周中國鐵礦石到港量大幅回落至1576.9萬噸,環比下降291.3萬噸,較上月周均減少396萬噸,幅度20.1%。降幅主要是因臺風天氣影響,船舶進港延遲。從國別來看,澳礦到港量999.3萬噸,環比下降326.8萬噸,降為全年次低水平;非主流礦到港170.8萬噸,較上期小幅回落14.7萬噸;巴西礦因周中兩天有VALEMAX集中進港,故到港量達到406.8萬噸,環比增加50.2萬噸。從區域來看,華東主港降幅最大,本期到港296萬噸,環比下降187.7萬噸,幅度39%。根據前期澳洲巴西發運以及壓港情況推算,澳洲到港量或增幅明顯,預計(8/12-8/18)到港總量將有所增加。

上周全球發運總量為3000.9萬噸,環比減少147.8萬噸,主要是除澳巴外其余國家降幅明顯。澳巴總量為2384萬噸,環比增加66.8萬噸;其中澳洲已連續三周上漲,上周發運總量1661.8萬噸,超過去年同期發運水平;巴西發運總量722.2萬噸,與上周基本持平(跟上月周度均值比高19.5%),但發往中國的量環比減少20%;除澳巴外其他國家發運量高位回落至414.2萬噸,減量主要在印度、加拿大。分礦山來看,力拓與BHP發運量上漲,FMG與VALE有所回落,其中BHP因泊位檢修結束發運量上漲至近兩月高位,環比漲幅28.6%;VALE因南部、東南部港口發運趨弱,整體發運量略有下降。本周(8/12-8/18),有新增泊位檢修,預計發運量有所回落。

本周,港口庫存因壓港創今年新高,去庫268萬噸。下周或受到港量增加出現累庫。

本周247家高爐開工率81.07%,環比降1.63%;鋼廠盈利率78.14%,環比降6.48%,創2月份以來新低水平;本周新增檢修高爐15座,主要集中在山西地區,主要受區域鋼企聯合限產影響所致,此外遼寧、安徽地區有高爐例檢現象;日均鐵水產量230.02萬噸,環比增0.6萬噸,主因河北地區上周復產高爐本周陸續達產;從本周調研數據來看,預計下周高爐開工率或將以小幅下降為主。

本周港口庫存11601萬噸,環比上周降249萬噸,較月初累計下降268萬噸。本周受臺風影響,華北至長江沿岸地區港口有封航情況,壓港船舶數量環比增加23條,達近1年來最高水平;此外臺風與港口積水問題也導致港口疏港量下降39萬噸,其中華東與華北港口疏港量共計下降34萬噸。分區域來看,華東地區庫存環比下降193萬噸,在港船舶數量增16條;華北地區庫存下降36萬噸。

本期64家鋼廠進口燒結粉總庫存1585.64萬噸,環比減少17.43萬噸;庫存小幅降低,其中山西和唐山地區鋼廠庫存降幅均超過15萬噸,由于前期價格呈現下跌趨勢,鋼廠整體補庫心態仍不佳;日耗方面,本周日耗總體趨穩,唐山和邯鄲區域由于前期燒結未完全復產,本周日耗小幅增加,山東部分鋼廠燒結檢修,日耗小幅下調,日耗其余地區日耗相對平穩;由于庫存下跌,疊加日耗小幅增加,本周整體進口礦庫存消費比降低0.36。

四、本周熱點回顧

1、7月份黑德蘭港口鐵礦石出口量環比減少16%:據2019年8月13日皮爾巴拉港務局數據顯示,2019年7月份黑德蘭港口鐵礦石出口總量為4101萬噸,環比6月減少793萬噸(16%),較去年同期的4070萬噸增加31萬噸(0.8%)。其中出口到中國大陸的鐵礦石總量達3453萬噸,環比6月減少750萬噸(18%);較去年同期的3238萬噸增加215萬噸(7%)。除中國大陸外地區(含中國臺灣)鐵礦石出口總量為648萬噸,占黑德蘭港口出口總量的16%,環比增加2個百分點。

分國別看,7月份出口到日本的鐵礦石總量為232萬噸,環比增加21萬噸(10%);出口到韓國的鐵礦石總量為343萬噸,環比減少21萬噸(6%);出口至印度尼西亞的鐵礦石量為56萬噸,環比增加36萬噸(187%)。

2、七月份烏克蘭鐵礦石出口量環比增加16.2%:據烏克蘭國家財政部海關統計數據顯示,2019年1月至7月的烏克蘭鐵礦石產品(包括鐵精粉)出口量為2331萬噸,其中七月份出口量為350萬噸,環比增加16.2%。鐵礦石產品的出口量占烏克蘭出口產品總量的7.28%左右。其主要出口國為中國、波蘭以及捷克共和國。

3、Mysteel:2019年全年國產礦消耗量增量預計將達3000萬噸:截止2019年6月底,Mysteel統計186樣本礦山產能利用率為66.5%,同比增5.7%,創兩年來新高。332樣本鐵精粉產量與去年同期相比增加625萬噸,增幅為5.07%。礦山平均加權成本增長10.14%至420元/噸,利潤大增285%。

上半年新規劃、備案項目166個,精粉產能2070萬噸;在建項目精粉產能6400萬噸。

除產量增加以外,礦山庫存下降也較為明顯。從Mysteel目前統計的數據推測,2019年上半年全國鐵精粉實際消耗產量和庫存合計大增1960萬噸。下半年鐵精粉產量增量預計將達1150萬噸。全年國產礦消耗增量預計將達3000萬噸。

4、Mysteel: 淡水河谷首次披露最新收購公司Ferrous Resources 的運營情況:里約熱內盧時間8月15日,淡水河谷官方發文表示,決定從本月15日開始暫時關停其最新收購的子公司Ferrous Resources運營的Viga選礦廠。主要是因為公司認為其運營許可證相關文件與Jeceaba自治市的規定不一致。Viga礦山的運營目前不受此決定影響,將繼續正常生產。在選礦廠暫停運營期間,鐵礦石月均影響產量約為33萬噸。

淡水河谷還表示,將保證Ferrous Resource 運營許可符合所有規定的要求,在運營許可文件滿足所有要求時,將會全面復產。此外,此次選礦廠暫停運營與尾礦壩安全以及Ferrous Resources本身的運營無關。

淡水河谷在8月1日公布完成Ferrous Resources公司的收購。

5、Mysteel:7月份國產精粉產量同比增加286萬噸:7月份Mysteel統計全國332家礦山企業的精粉產量2371.1萬噸,環比增55.6萬噸,同比增286.9萬噸;1-7月份累計產量15320.9萬噸,累計同比增加911.0萬噸,累計同比增幅為6.32%。

五、下周市場預判

本周鐵礦石價格繼續慣性下跌1.81%,但跌幅較上周放緩。下周來看,供應方面,因臺風影響,本周在港船數量達今年新高,且下周預計到港量將大幅增加。需求方面,在目前鋼廠利潤不高的情況下,鋼廠仍無集中性補庫情緒,對于后期多數看悲觀,目前仍維持低庫存運行;港口資源方面,雖目前高品資源占比下降,但下周港口庫存有累庫預期,礦價上行承壓;下游市場依舊存在需求不足,礦價上漲乏力,預計下周市場呈震蕩偏弱運行。