一、價格回顧

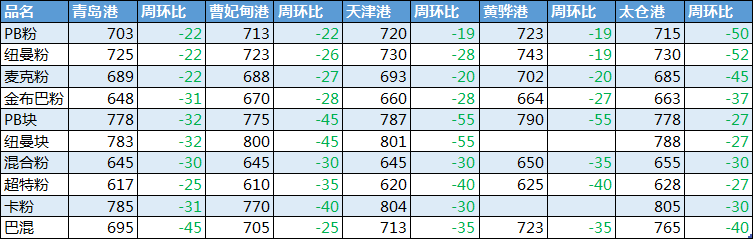

港口現(xiàn)貨與遠(yuǎn)期現(xiàn)貨方面,本周五Mysteel62%澳粉指數(shù)89.35美元/噸,環(huán)比跌0.2美元/噸;Mysteel62%澳粉現(xiàn)貨指數(shù)713元/噸,跌22元/噸;Mysteel65%球團(tuán)溢價指數(shù)為25.15美元/噸,跌1.8美元/噸;Mysteel62.5%塊礦溢價指數(shù)0.131美元/噸,跌0.009美元/噸。本周PB粉遠(yuǎn)期浮動溢價+2.7美元/噸,跌0.1美元/噸。

衍生品市場方面,截止周五下午,連鐵主力合約收盤613,環(huán)比下跌13.5元/噸,截至周四,SGX主力合約收于91.26美元/噸,跌1.58美元/噸;交割利潤持續(xù)增加,青島港金布巴粉09合約賣方廠庫交割利潤-4.23元/噸,環(huán)比增加11.89元/噸,同比去年減少12.13元/噸。

價差方面,本周高低品價差開始擴(kuò)大,青島港PB粉與超特粉價差86元/噸,環(huán)比擴(kuò)大3元/噸;巴西礦溢價開始收窄,青島港PB粉與卡粉價差-82元/噸,環(huán)比收窄9元/噸;粉塊價差持續(xù)收窄,青島港PB粉與PB塊價差-75元/噸,環(huán)比收窄10元/噸。期現(xiàn)基差方面,PB粉基差90,環(huán)比走弱8.5;超特粉基差4,環(huán)比走弱11.5。

利潤方面,進(jìn)口利潤開始減少。截止周五,青島港PB粉進(jìn)口利潤22.1元/噸,環(huán)比減少24.95元/噸;青島港卡粉進(jìn)口利潤43.25元/噸,環(huán)比減少21.58元/噸;青島港PB塊進(jìn)口利潤4.92元/噸,環(huán)比減少20.27元/噸。河北地區(qū)鋼廠螺紋噸鋼毛利潤94.02元/噸,較上周增加31.52元/噸。廢鋼與鐵水成本價差本周為401.31元/噸,價差較上周擴(kuò)大52.43元/噸。

二、市場回顧

1、市場成交情況

本周Mysteel統(tǒng)計港口現(xiàn)貨日均成交139.98萬噸,環(huán)比上周增加9.04萬噸,7月日均成交量112.8萬噸。本周因鋼廠采購積極性較好,成交增加,周初與周末較為清淡,周中成交氛圍較濃。

本周Mysteel統(tǒng)計遠(yuǎn)期現(xiàn)貨日均成交74萬噸,環(huán)比上周增加42.5萬噸,7月日均成交量53.8萬噸。本周遠(yuǎn)期市場交投氛圍活躍,周末盤面上漲,市場多看好后期市場,貿(mào)易商買貨增加,鋼廠詢盤積極性亦有所提升。市場多關(guān)注9月中上旬裝期的PB全粉。

2、各區(qū)域市場情況

華北區(qū)域:價格持續(xù)走低 成交小幅放量

本周華北地區(qū)現(xiàn)貨市場價格整體繼續(xù)大幅下移,截至周五,中高品粉較上周五下跌20-40元/噸;低品粉礦下跌40元/噸左右;塊礦價格下跌40-45元/噸。

由于河北地區(qū)多數(shù)鋼廠受之前臺風(fēng)影響庫存已經(jīng)由中低位降至低位,部分鋼廠甚至瀕臨安全線附近,因此采購積極性較好,樣本內(nèi)85%的鋼廠進(jìn)行了采購,現(xiàn)貨市場周四迎來放量,成交品種集中在PB粉、混合粉、超特粉、卡粉等,塊礦成交活躍度同樣有所回升。

具體到品種來看,截止周五,唐山港口PB塊價格已經(jīng)降至770元/噸,與本地精粉價差擴(kuò)大至120元/噸,性價比回升顯著,部分鋼廠增加PB塊用量以中和高成本帶來的壓力;此外,PB粉因其自身抗跌性明顯,跌幅明顯小于其他品種,與其他品種間價差變化明顯,卡粉本周下跌近40元/噸,與PB粉價差縮小至57元/噸,致卡粉維持較高需求。

港口現(xiàn)貨在經(jīng)過此輪下跌后跌幅已達(dá)200元/噸,是否繼續(xù)走低成為市場關(guān)心的重點(diǎn)。考慮到四季度國外礦山發(fā)運(yùn)恢復(fù),目前市場心態(tài)依舊偏空為主。

臨近九月,河北地區(qū)尚未出臺關(guān)于九月限產(chǎn)政策,據(jù)悉已有部分鋼廠完成本年省級等級評定,鋼廠對后期限產(chǎn)趨嚴(yán)的預(yù)期促使其不愿過多囤貨,不過從貿(mào)易商成本角度考慮,鐵礦下行空間有限,下周有望止跌企穩(wěn)。

華東區(qū)域:礦價延續(xù)跌勢 貿(mào)易商出貨積極

本周山東進(jìn)口礦港口現(xiàn)貨市場價格延續(xù)跌勢,臨近周末有小幅反彈,交投情緒一般。周內(nèi)主流高品澳粉下跌22-31元/噸,澳塊下跌32元/噸,巴西粉下跌31-45元/噸不等。

本周山東地區(qū)貿(mào)易商不復(fù)上周小規(guī)模的采購?fù)稒C(jī)需求,出貨情緒較為迫切,導(dǎo)致價格難以支撐,甚至臨近周末,連鐵出現(xiàn)明顯反彈,但現(xiàn)貨仍跟漲乏力。大部分貿(mào)易商對后市較為悲觀,一方面從到港來看,供應(yīng)缺口逐漸改善;其次山東港口輻射的區(qū)域以武安、山西、安陽為例,限產(chǎn)加壓政策頻發(fā),隨著國慶的臨近,限產(chǎn)或難以放松,需求收縮的預(yù)期刺激貿(mào)易商低價出貨。鋼廠方面仍按部就班,維持低庫存運(yùn)行,臺風(fēng)影響基本過去,港口發(fā)運(yùn)及交通方面已經(jīng)恢復(fù),且國慶70周年對九月份的限產(chǎn)預(yù)期致使山東個別鋼廠有提前備燒結(jié)礦的計劃。

筆者認(rèn)為,隨著前期礦價的大跌,價格風(fēng)險得到釋放,雖市場情緒相對較弱,但目前雨季基本過去,下游需求轉(zhuǎn)好或?qū)⒋碳や搹S生產(chǎn)需求,加上港口高品澳粉資源并不充裕,礦價或有止跌跡象。

沿江區(qū)域:鋼廠去庫存 貿(mào)易商出貨意愿強(qiáng)

本周沿江港口現(xiàn)貨價格以下跌為主,其中PB粉跌幅最大,塊礦、低品澳粉、巴粉等價格跌幅稍次。

貿(mào)易商方面,周初心態(tài)尚可,報價配合盤面略微下滑,但也比較堅挺,轉(zhuǎn)至周中,鋼廠詢盤依舊較少,且還盤與報價相差20以外,部分貿(mào)易商堅守不住,開始甩貨,PB粉成交價格較上周五低30元/噸,江海50元/噸得價差難以維持。據(jù)悉,其一原因下周PB粉集中到港,預(yù)計有30萬噸,各類貿(mào)易商上周看好江內(nèi)PB粉市場,更有貿(mào)易商從外港轉(zhuǎn)水進(jìn)江,PB粉資源緊俏得局面被打破,價格難以維持高位。而少數(shù)貿(mào)易商則表示鐵礦下跌已見底,目前沒有更利空的消息出現(xiàn),下周會反彈,持貨貿(mào)易商選擇封盤不出,其他貿(mào)易商則適當(dāng)采貨,為下周反彈準(zhǔn)備。

鋼廠方面,仍以去庫存為主,不主動補(bǔ)貨,試探性詢盤,則優(yōu)價而采。江內(nèi)鋼廠鐵礦石庫存三周保持低庫存,有鋼廠表示,鋼材銷售情況不佳、利潤上不來,廠里鐵礦庫存的成本又較高,戰(zhàn)略性去庫存為主。目前樣本鋼廠的可用天數(shù)環(huán)比上周下降1至32,僅個別品種需要采購。

總體來看,貿(mào)易商處于貿(mào)易被動狀態(tài),議價能力不足,價格被鋼廠擠壓。下周市場情緒好轉(zhuǎn),沿江進(jìn)口鐵礦現(xiàn)貨價格有望企穩(wěn)。

三、基本面

上周,澳巴發(fā)運(yùn)量有所減少,同時因集中性到港,到港量大幅增加675.5萬噸,預(yù)計下周到港有所回落。

上周中國鐵礦石到港量大幅增加至2252.4萬噸,環(huán)比增加675.5萬噸,較上月周均增加279.4萬噸,幅度14.2%。從國別來看,澳礦到港量1601萬噸,環(huán)比增加601.7萬噸,為近半年新高,澳礦到港集中在上周一至周五,周末兩天到港有所回落;非主流礦到港238.5萬噸,環(huán)比增加67.7萬噸,已經(jīng)達(dá)到去年同期水平;巴西礦到港量412.9萬噸,環(huán)比上期微增。從區(qū)域來看,華東華南區(qū)域增量最明顯,其中青島港到港量152.8萬噸,環(huán)比增加126.8萬噸,幅度488%。根據(jù)前期澳洲巴西發(fā)運(yùn)節(jié)奏推算,澳礦巴西礦到港將出現(xiàn)回落,預(yù)計(8/19-8/25)到港總量有所下降。

上周全球發(fā)運(yùn)總量為3093.9萬噸,環(huán)比增加93萬噸,主要是除澳巴以外其他國家有所增量。澳巴發(fā)運(yùn)總量2328.8萬噸,環(huán)比減少55.2萬噸;其中澳洲發(fā)運(yùn)量高位回落至1607.2萬噸,環(huán)比上期減少54.6萬噸,但高于去年同期發(fā)運(yùn)水平;巴西自8月以來發(fā)運(yùn)量均保持在720萬噸左右,上周發(fā)運(yùn)總量721.6萬噸,其中發(fā)往中國的量環(huán)比增加23.4%;其他國家發(fā)運(yùn)總量637.8萬噸,環(huán)比增加223萬噸,增量國家主要在馬來西亞、烏克蘭、印度。分礦山來看,澳洲三大礦山中,除FMG有小幅增量外,力拓與BHP發(fā)運(yùn)量均有所回落,其中BHP主要因?yàn)橛胁次粰z修,力拓是出現(xiàn)了季節(jié)性的回落。巴西方面,VALE礦山因東南部逐漸恢復(fù)發(fā)運(yùn),整體發(fā)運(yùn)量回升至近兩月高點(diǎn);托克發(fā)運(yùn)量有所減少,CSN礦山變化不大。本周(8/19-8/25),有新增泊位檢修,預(yù)計發(fā)運(yùn)量有所減少。

本周,港口庫存因到港量大增,累庫383萬噸,且疏港達(dá)到今年的次高水平。預(yù)計下周港口疏港將從高位回落,但仍處于一個偏高位置。

本周247家高爐開工率81.18%,環(huán)比微增0.12%;鋼廠盈利率76.52%,環(huán)比降1.62%,處于年內(nèi)次低水平;本周新增復(fù)產(chǎn)高爐3座,主要在山西、河北地區(qū),以例檢高爐復(fù)產(chǎn)為主;本周新增檢修高爐2座,分布在武安邯邢地區(qū),受強(qiáng)化管控措施影響,次輪檢修將維持到月底;從本周調(diào)研數(shù)據(jù)來看,預(yù)計下周高爐開工率或?qū)⒁云椒€(wěn)運(yùn)行。

本周港口庫存11984萬噸,環(huán)比上周增383萬噸,較月初累計增115萬噸。本周臺風(fēng)影響消除后,船舶集中到港環(huán)比增加675萬噸,日均疏港量也增加53萬噸至308萬噸,達(dá)今年次高水平。分區(qū)域來看,華東地區(qū)增庫170萬噸,華北地區(qū)增庫168萬噸,其余地區(qū)整體小幅波動。分品種來看,因到港增量主要集中在澳礦,本周澳礦庫存增加299萬噸,自1月底以來首次突破50%的庫存占比。

本期64家鋼廠進(jìn)口燒結(jié)粉總庫存1563.88萬噸,環(huán)比減少21.76萬噸;庫存持續(xù)兩周小幅下跌,其中邯鄲、山東和山西地區(qū)降幅超過10萬噸,由于價格持續(xù)偏弱,部分鋼廠以銷售現(xiàn)貨的模式降低自身高價庫存,其余區(qū)域鋼廠庫存持穩(wěn),整體采購積極性較差;日耗方面,本周除邯刑區(qū)域以外,其余區(qū)域日耗均有小幅增加,但增幅有限;本周庫存小降,同時日耗增加,整體進(jìn)口礦庫存消費(fèi)比持續(xù)下跌,降低0.74至27.03,為7月份來最低位。

四、本周熱點(diǎn)回顧

1、關(guān)于對唐山地區(qū)企業(yè)加嚴(yán)管控措施的報道:據(jù)Mysteel獲悉,唐山地區(qū)企業(yè)于近期接到唐山市指揮中心通知,要求在嚴(yán)格執(zhí)行8月份強(qiáng)化管控措施的基礎(chǔ)上,自8月18日12時至21日12時期間執(zhí)行以下加嚴(yán)措施:

涉及范圍:路北區(qū)、開平區(qū)、古冶區(qū)、豐南區(qū)、灤州市、灤南縣。

鋼鐵企業(yè):唐鋼北廠區(qū)保留1臺燒結(jié)機(jī)生產(chǎn),華西鋼鐵、國義特鋼保留2臺燒結(jié)機(jī)生產(chǎn);其他鋼鐵企業(yè)燒結(jié)機(jī)停產(chǎn)比例不低于50%,允許生產(chǎn)的燒結(jié)機(jī)降低機(jī)速、減少料面厚度、壓減30%風(fēng)門低負(fù)荷生產(chǎn),加大脫硫脫硝設(shè)施處理效率,最大限度降低污染物排放量。

2、關(guān)于武安地區(qū)鋼企加嚴(yán)停限產(chǎn)的報道:據(jù)Mysteel獲悉,8月20日,武安市政府印發(fā)了《關(guān)于鋼鐵焦化企業(yè)強(qiáng)化應(yīng)急管控工作的通知》,要求在8月22日-31日期間,涉及部分鋼鐵企業(yè)燒結(jié)設(shè)備全部停產(chǎn),高爐設(shè)備保留一座正常生產(chǎn),其余燜爐或者扒爐,Mysteel調(diào)研了大部分鋼鐵了解到,確實(shí)收到了文件,并正在計劃執(zhí)行方案。具體內(nèi)容如下:

涉及鋼鐵行業(yè):

1、實(shí)施范圍:

市特別管控區(qū)的新金鋼鐵、明芳鋼鐵、文豐鋼鐵、文安鋼鐵;

重點(diǎn)管控區(qū)的裕華鋼鐵、金鼎重工、興華鋼鐵、龍鳳山鑄業(yè)、鑫匯鋼鐵。

2、管控措施:在嚴(yán)格執(zhí)行《武安市2019年鋼鐵焦化水泥行業(yè)八月份大氣污染防治強(qiáng)化管控實(shí)施方案》管控措施的基礎(chǔ)上,實(shí)施應(yīng)急停產(chǎn)管控措施。其中,各企業(yè)燒結(jié)機(jī)釆取全部停產(chǎn)應(yīng)急管控措施;各企業(yè)高爐除保留一座正常生產(chǎn)外,其余生產(chǎn)高爐釆取燜爐或扒爐應(yīng)急停產(chǎn)管控措施。

3、停產(chǎn)天數(shù):文安鋼鐵停產(chǎn)10天、文豐鋼鐵停產(chǎn)10天、明芳鋼鐵停產(chǎn)9天、新金鋼鐵停產(chǎn)8天。

4、其他要求:裕華鋼鐵、金鼎重工、興華鋼鐵、龍鳳山鑄業(yè)、鑫匯鋼鐵管控措施另行規(guī)定。

3、吉布森公布2020財年鐵礦石目標(biāo)銷量370-400萬噸:澳大利亞礦業(yè)公司吉布森礦業(yè)公司于8月21日公布2019財年(2018.07-2019.06)報告,財報顯示:

庫蘭島項(xiàng)目自2019年復(fù)產(chǎn)后于4月首次發(fā)運(yùn),今年上半年發(fā)運(yùn)總量40萬噸,該項(xiàng)目生產(chǎn)高品可直發(fā)赤鐵礦,鐵礦石儲量2100萬噸,品位達(dá)65.5%,礦山壽命為6年。

中西部礦區(qū)2019財年可直發(fā)鐵礦石銷量為260萬噸;今年6月開始發(fā)運(yùn)低品鐵礦石庫存,目標(biāo)是到2019年年底發(fā)運(yùn)100萬噸低品礦,實(shí)際發(fā)運(yùn)量因市場情況而調(diào)整。

2019財年,鐵礦石總發(fā)運(yùn)量320萬噸,其中可直發(fā)運(yùn)鐵礦石293萬噸,低品礦庫存發(fā)運(yùn)量約24萬噸。

2019財年鐵礦石平均實(shí)現(xiàn)價格約76澳元/噸(約51美元/噸),2018年為54澳元/噸(約36.7美元/噸)。2019財年FOB完全現(xiàn)金成本為53美元/濕噸。

2020財年(2019.07-2020.06)目標(biāo)銷量為370-400萬噸, FOB完全現(xiàn)金成本預(yù)計為49-53美元/濕噸。隨著庫蘭島項(xiàng)目進(jìn)一步開發(fā),現(xiàn)金成本有望進(jìn)一步降低。

4、伊朗3-7月份鐵精粉產(chǎn)量達(dá)1590萬噸:伊朗2019年3月21日至7月21日的4個月期間,伊朗鐵精粉產(chǎn)量達(dá)到1590萬噸,同比增長3%;3月21日到6月21日的3個月期間,其同比增幅為4%。

4個月期間,Khuzestan鋼鐵公司(Khuzestan Steel Company,KSC)的子公司Tose'e Melli采礦與工業(yè)公司(Tose'e Melli Mining and Industries Company)精粉產(chǎn)量同比增長92%。

2018年4月21日至2019年3月20日期間,伊朗精粉出口量同比增長96.6%,達(dá)到555萬噸,出口額為3.98億美元。

5、NMDC 宣布下調(diào)其塊礦和粉礦出廠價:印度最大的鐵礦石生產(chǎn)商N(yùn)MDC(印度國家礦業(yè)開發(fā)公司)宣布下調(diào)其塊礦和粉礦出產(chǎn)價:塊礦出廠價從3100盧比/噸(43.4美元/噸)下調(diào)到2900盧比/噸(40.6美元/噸),降幅9.6%;粉礦出廠價從2860盧比/噸(40美元/噸)下調(diào)到2660盧比/噸(37.2美元/噸),降幅7%。該決定的生效日為本月20日。原因是卡納塔克邦政府決定取消給與NMDC 的Donimalai礦山采礦租約,本周二,NMDC的股價下跌了近12%。

Donimalai 礦山年產(chǎn)能為600萬噸,如果滿負(fù)荷生產(chǎn),則NMDC的鐵礦石年產(chǎn)量將增加近20%。調(diào)整后的出產(chǎn)價不包括礦山特許權(quán)使用費(fèi)、土地稅、森林許可費(fèi)以及其他稅收。

6、Metalloinvest發(fā)布2019年上半年財務(wù)報告:北京時間8月23日,俄羅斯礦業(yè)公司Metalloinvest發(fā)布2019年上半年財務(wù)報告,報告顯示:

產(chǎn)量方面,2019上半年該公司鐵礦石產(chǎn)量為1966萬噸,同比減少1.8%;球團(tuán)產(chǎn)量為1407萬噸,同比增加3.1%;鐵水產(chǎn)量136萬噸,同比減少6.3%;熱壓鐵/可直接還原鐵(HBI/DRI)產(chǎn)量為405萬噸,同比增加0.7%,粗鋼產(chǎn)量243萬噸,同比減少2.7%。

運(yùn)量方面:2019上半年該公司鐵礦石發(fā)運(yùn)量為317萬噸,同比減少14%;球團(tuán)發(fā)運(yùn)量689萬噸,同比增加3.7%;HBI/DRI發(fā)運(yùn)量232萬噸,同比增加2.2%;生鐵發(fā)運(yùn)量93萬噸,同比減少13.7%;鋼材產(chǎn)品發(fā)運(yùn)量229萬噸,同比減少0.6%。

五、下周市場預(yù)判

本周鐵礦石價格持續(xù)走跌,港口現(xiàn)貨價格跌幅大于遠(yuǎn)期現(xiàn)貨市場,遠(yuǎn)期現(xiàn)貨市場活躍度提升較為明顯。下周來看,因本周集中性到港,預(yù)計下周到港量將回落至前期均線;鐵水產(chǎn)量仍處高位,剛性補(bǔ)庫需求較為堅挺,預(yù)計下周市場情緒有所回暖,鋼廠采購積極性或?qū)⒃黾樱瑢r格有所支撐。總體來看,預(yù)計下周進(jìn)口鐵礦石市場價格有望止跌企穩(wěn)。