一、價格回顧

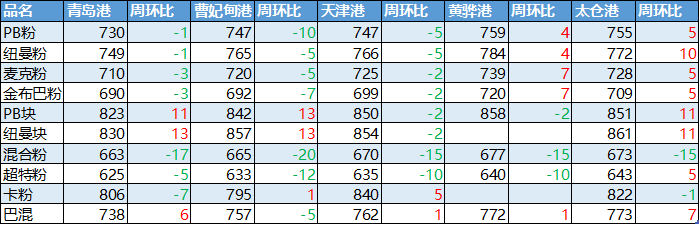

港口現貨與遠期現貨方面,本周五Mysteel62%澳粉指數91.4美元/噸,環比漲0.15美元/噸;Mysteel62%澳粉現貨指數744元/噸,環比跌1元/噸;Mysteel65%球團溢價指數為14.25美元/噸,跌3.15美元/噸;Mysteel62.5%塊礦溢價指數0.1853美元/噸,漲0.0318美元/噸。本周PB粉遠期浮動溢價+2.45美元/噸,跌0.65美元/噸。

衍生品市場方面,截止本周五下午,連鐵主力合約收盤642.5,環比漲7.5,截至本周四,SGX主力合約收于92.72美元/噸,跌0.14美元/噸;交割利潤開始增加,青島港金布巴粉01合約賣方廠庫交割利潤-122.47元/噸,環比增加10.73元/噸,同比去年減少117.09元/噸。

價差方面,本周高低品價差開始收窄,青島港PB粉與超特粉價差105元/噸,環比收窄4元/噸;巴西礦溢價持續增加,青島港PB粉與卡粉價差-76元/噸,周環比收窄6元/噸;粉塊價差持續擴大,青島港PB粉與PB塊價差-93元/噸,環比擴大12元/噸。期現基差方面,PB粉基差87.5,環比走弱8.5;超特粉基差-17.5,環比走弱12.5。

利潤方面,進口利潤開始增加。截止周五,青島港PB粉進口利潤31.88元/噸,環比減少1.50元/噸;青島港卡粉進口利潤46.71元/噸,環比減少7.11元/噸;青島港PB塊進口利潤-3.60元/噸,環比減少20.86元/噸。河北地區鋼廠螺紋噸鋼毛利潤136.85元/噸,周環比增加57.89元/噸。廢鋼與鐵水成本價差為416.83元/噸,環比縮小12.5元/噸。

二、市場回顧

華北區域:限產力度超常 市場交投清淡

本周華北地區現貨市場粉、塊價格出現分歧,截至周五,中高品粉較上周下降5-10元/噸;低品粉礦下降10-20元/噸;塊礦價格上調10-15元/噸。

上周六唐山市政府印發了《9月份大氣污染防治加嚴管控措施》要求9月22-27日唐山兩港集疏港停止運輸;23日,全國各地政府下發了針對國慶期間的限產政策,河北地區的唐山、邯邢、滄州均涵蓋在內,政策要求鋼鐵企業燒結、豎爐全停,高爐設備限產不低于50%。此輪限產執行力度空前嚴格,受此影響鋼廠增加塊礦及球團詢盤,對粉礦需求呈斷崖式下跌,零星成交也以火運為主。本周樣本內50%的鋼廠進行了采購,僅周五在港口封港即將結束及看好節后市場的情況下,成交小幅出現放量。

具體到品種來看,受限產影響,本周粉、塊價格拉大,以PB為例,截止周五PB粉與PB塊的價差已經由上周五的64元/噸拉大至95元/噸;由于鋼廠大規模燒結停產,目前唐山地區燒結礦供應緊張,截止本周五,燒結礦價格已經漲至1400元/噸,且處于有市無價狀態,部分鋼廠調高塊礦和球團占比,更有甚者表示若10月4號繼續限產,不排除新增高爐檢修的可能。

綜上所述,由于鋼廠節前一周并未進行大幅采購,部分鋼廠原料庫存處于低位,有貿易商以此為依據看好節后市場,但鋼廠是否會進行節后補庫仍要觀察進一步限產政策。

華東區域:鋼廠限產超預期 市場成交冷清

受鋼廠限產及青島會雙重影響,本周山東地區進口礦港口現貨市場表現冷清,價格震蕩盤整。

周初山東省發布重污染天氣橙色預警并啟動二級應急響應,隨即省內鋼廠紛紛制定限產計劃,多數鋼廠按要求燒結機全停,高爐限產50%,限產的超預期致使市場成交相繼轉冷。但貿易商方面,還是挺價為主,若價格達不到心理預期就先觀望,節后再看。一方面貿易商庫存都不高,壓力不大,另一方面部分貿易商覺得節前幾天期貨走勢尚可,但現貨未跟,節后回來隨著鋼廠復產有補漲的預期。據Mysteel調研了解,山東地區以現貨為主的鋼廠庫存多數在15天左右,受限產影響,現貨鋼廠目前庫存可維持至節后一周左右,多數表示節后暫以觀望為主,個別以零星補充塊礦、精粉等品種,甚至個別長協鋼企因庫存偏高也有出售部分粉礦庫存的意愿。

綜合來看,節后難以出現大規模的補庫預期,但隨著鋼廠復產,市場情緒將有所好轉,節后第一周鐵礦有小幅補漲趨勢,但漲幅難以維持。

沿江區域:節前鋼廠稍有補庫 后市看法矛盾不一

上周沿江港口現貨價格環比上周漲跌不一,其中混合粉跌幅最多,高品澳塊漲幅最大,塊礦價格上漲,塊粉價差繼續恢復。

貿易商方面,目前統計的主流可貿易資源如高品澳粉,都較為缺少,周初個別貿易商為降低總體貿易庫存,積極出貨,市場成交較為活躍,周中盤面上漲,多數貿易商自家貿易資源較少,另疊加認為節后市場鋼廠會有補庫行為,稍有挺價。本周塊粉價差環比上周繼續擴大11元/噸,據了解除了近期的塊礦資源稀缺外,亦同鋼廠需求稍有回暖有關。

鋼廠方面,隨著周初的補庫完成,調研樣本鋼廠庫存整體較上周繼續增加。據調研,節后鋼廠繼續補庫計劃仍然有,但都較為看空后期市場,所以集中和大量采購可能性較低。鋼廠目前對于成本控制愈發重視,也更加關注非主流資源情況。

綜上可知,在補庫依有空間和市場可貿易資源未累積情況下,后市預計會繼續維持向上可能性。

三、基本面

本周,澳巴發運總量小幅下降,非主流國家發貨大增。因臺風影響到港量大幅下降,預計下周到港量將再次沖高。

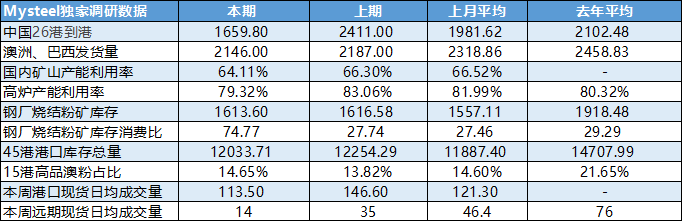

上周全球發運總量3080.6萬噸,環比增加301.4萬噸,其中增量主要來自除澳巴外的其他國家。分國家來看,澳洲發運總量1460.4萬噸,環比減少126.8萬噸,比今年周度發運均值低5.6%,且低于去年同期發運水平;巴西發運量低位反彈至685.6萬噸,環比增加85.8萬噸,但仍低于去年同期發運水平;其他國家發運總量702.3萬噸,環比增加273.1萬噸,主要增量國家為加拿大、南非、印度。分礦山來看,澳洲三大礦山中,除FMG發運量有所回升以外,力拓與BHP均有一定回落,BHP主要由于有卸載車檢修,力拓是季節性回落;巴西方面,VALE礦山因TUBARAO檢修結束,發運量逐步回升,其他礦山中托克暫未發貨。本周(9/23-9/29),新增檢修較多,預計發運量低位徘徊。

上周中國鐵礦石到港量大幅回落751.2萬噸至1659.8萬噸,較上月周均低293.6萬噸,較今年周均低244.6萬噸。到港減量主要因為“塔巴”臺風影響,進錨地船舶數量減少。其中澳礦降幅最為明顯,本期到港1100.7萬噸,環比下降411.9萬噸,但九月澳礦周均到港量1301萬噸,與上月基本持平。巴西礦降幅其次,本期到港424萬噸,環比下降195.7萬噸,略高于上月周均。非主流礦山本期到港亦自高位回落至135.1萬噸,環比下降143.6萬噸。從區域來看,因臺風軌跡由南到北,路徑上船舶航速均受影響,致使東北、華北區域本期到港量減量最大,其中東北區域到港環比下降209.1萬噸,降幅76%。根據前期澳洲巴西發運節奏以及海漂推算,本周澳巴鐵礦到港同步回升,預計(9/23-9/29)到港總量大幅上漲。

本周Mysteel統計全國186礦山樣本產能利用率為64.11%,環比上次調研降2.19%,庫存366.6降5.6萬噸;本次產能利用率下降主要是礦山限產,分區域東北地區限炸藥,礦山有原礦庫存,產量影響較小,河北唐山要求礦山停產產量影響較大,山西停炸藥,礦山有原礦庫存短期影響較小,華東地區山東和安徽部分地區礦山要求停產,產量下降較大,而華南地區精粉產量呈上升趨勢,雨季后礦山復產精粉產量小幅增加;整體國產精粉產量降幅明顯;礦山精粉庫存亦呈現大幅下降,主要是礦山產量下降,加上部分地區鋼廠補庫增加精粉采購量,國產精粉庫存下降明顯。

本周高爐開工率大幅下降,燒結粉礦日耗更是大幅減少,但因到港原因港口庫存有所下降,預計下周有累庫可能。

本期64家鋼廠進口燒結粉總庫存1613.6萬噸,環比減少2.98萬噸;鋼廠庫存小幅下跌,各區域差異較大,山西、山東邯邢跌幅超過10萬噸,南方沿江庫存增幅超過10萬噸;日耗方面,由于國慶前期限產影響,唐山、邯邢、山東、山西鋼廠均有不同程度日耗降低,其中唐山和邯邢日耗降幅超過10萬噸,其中大部分鋼廠燒結全停。本周庫存小降,但日耗降幅大,整體進口礦庫存消費比增加47.03至74.77。

本周港口庫存12033萬噸,環比上周降220萬噸,9月以來庫存累計去庫58萬噸;日均疏港量287萬噸降27萬噸。受上周臺風天氣影響,近期到港量起伏較大,但同時河北港口因車輛限載影響,日均疏港量下降31萬噸,因而庫存整體下降。分區域來看,沿江地區去庫88萬噸,華東地區去庫61萬噸。分品種來看,本周巴西及烏克蘭球團到港增加明顯,但同時其精粉下降較大,精粉與球團共計下降24萬噸。

本周247家高爐開工率70.85%,環比大幅下降10.33%,創數據統計以來新低;本周日均鐵水產量221.8萬噸,環比大幅降10.46萬噸,創今年4月以來新低水平;本周新增檢修高爐92座,受重污染天氣應急管控措施影響,河北、山東、河南、山西等地高爐集中限產,預計持續時間至10月3日,部分鋼企檢修時間或將延長;由于本輪限產多集中于近日,料節日期間日均鐵水產量仍將呈下降趨勢;以當前統計數據來看,節后高爐開工率將逐步恢復。

市場成交方面,北方多地區限產加嚴,鋼廠采購需求受限,港口現貨與遠期現貨成交量雙降

本周Mysteel統計港口現貨日均成交113.5萬噸,環比上周減少33.0萬噸,8月日均成交量121.31萬噸;遠期現貨日均成交14萬噸,環比上周減少21萬噸,8月日均成交量46.4萬噸;按照鋼廠補庫計劃,本周港口現貨成交應大幅增加,但受限產影響,鋼廠補庫需求大幅收縮,導致港口現貨成交量環比下降,且低于近期的日均水平;而遠期現貨方面,因美元貨單筆成交周期較長,故鋼廠早已提前備好庫存,因此本周遠期現貨成交低迷。

四、本周熱點回顧

1、關于國慶期間鋼鐵企業限產影響量的匯總報道:

9月23日,全國各地政府都下發了針對國慶期間的停限產政策,影響較為廣泛;因此,Mysteel調研了唐山、邯鄲、天津、山東地區的鋼企和唐山、滄州的港口的實際情況了解到:

唐山鋼企—9月24日-10月5日期間,要求高爐設備限產不低于50%,燒結、球團設備全停;10月6日-11月15日高爐、燒結、球團設備限產50%;

Mysteel于23日晚間跟蹤調研了唐山地區的33家鋼鐵企業的實際限產落實情況,從今日調研情況來看:預計影響唐山地區鋼企日均鐵水產量為20.22萬噸(部分企業高爐數量為單數,所以實際的限產力度要高于50%)。

邯鄲鋼企—9月24日-10月3日期間,大部分鋼企高爐、燒結、球團設備全停,少部分鋼企保留1-2座高爐正常生產,9月24日-10月8日,小部分鋼企高爐、燒結、球團設備全停,Mysteel于23日晚間跟蹤調研了邯鄲地區部分鋼鐵企業的實際限產落實情況,預計影響邯鄲地區鋼企日均鐵水產量為8.465萬噸。

天津鋼企—9月25日-10月2日期間,要求鋼企燒結機、球團設備5天內全停,部分高爐設備停產8天;共7家鋼企,影響高爐設備8座,預計影響日均鐵水量為2.51萬噸。

山東鋼企—9月24日-10月3日期間,山東地區規定限產的企業高爐設備限產50%,燒結球團設備大部分全停,預計影響日均鐵水量為5.83萬噸。

唐山港口—9月22日20時-27日20時,唐山港兩港區集疏港停止運輸;上周統計唐山兩港日均疏港量為66.11萬噸,其中汽運占比超過70%。

滄州港口—自9月24日0時起,結束時間另行通知,要求黃驊港禁止使用國四及以下重型載貨車輛進行物料運輸,火運不受影響,到目前為止黃驊港港口已收到通知文件,上周統計黃驊港日均疏港量為12萬噸。

2、關于國慶期間山東地區國內礦山限產影響報道:

據Mysteel獲悉,9月23日,山東各地區政府都下發了停限產的文件,要求自24日0時起,啟動重污染天氣橙色預警,預計10月2日24時解除預警。

因此Mysteel調研了當地的礦山企業,大部分企業已于昨日收到了文件通知,并作出了不同程度的限產計劃,于今日凌晨開始實施,在此限產期間,Mysteel調研測算了當地礦山鐵精粉的影響量,當前影響日均產量2.4萬噸/天,影響天數9天,總影響量21.6萬噸。

3、關于國慶期間河北地區國內礦山限產影響報道:

9月23日,河北唐山、保定地區政府都下發了停限產的文件或口頭通知,要求自24日0時起,礦山采選流程全部終止,解除時間另行通知。秦皇島地區礦山企業采礦受限,但選礦可以正常進行,鐵精粉產量受影響較小。承德與邯邢區域暫未受到限產通知,但有環保督察組在這兩個地區檢查,其中邯邢地區受環保檢查影響,部分礦山企業產量受到了一定的影響,承德地區運輸受限,鐵精粉生產正常。

Mysteel調研了當地的礦山企業,大部分企業已于昨日收到了文件通知,并作出了不同程度的限產計劃,于今日凌晨開始實施,在此限產期間,Mysteel調研測算了當地礦山鐵精粉的影響量,當前日均影響量5.59萬噸/天。8月日均產量15.98萬噸/天。

4、關于國慶期間江蘇省鋼企停限產情況跟蹤報道:

據Mysteel獲悉,為確保國慶期間空氣質量優良,9月24日,徐州市、連云港市、宿遷市于9月25日零時起啟動重污染天氣橙色應急管控。徐州市要求鋼鐵企業:獨立燒結、球團企業一律停產;單燒結機的鋼鐵企業于9月26日18時起停產;兩臺以上燒結機的鋼鐵企業于9月25日零時起限產50%(按生產線計),9月26日18時起全部停產;球團、石灰窯參照燒結機執行。

5、安賽樂米塔爾或將關停部分南非鋼廠:

南非安賽樂米塔爾(ArcelorMittal South Africa)是非洲最大的鋼鐵生產商,在周三的一份聲明中,該公司表示或將關停部分南非鋼廠。該公司供應南非60%以上的鋼材,并在Vanderbijlpark、Vereeniging、Saldanha和Newcastle設有鋼廠。

南非鋼鐵消費目前正處于十年來的最低水平,較2007年下降30%。2019年的上半年,由于銷量下降,公司收入下降了5%,整體虧損為6.38億蘭特(約4300萬美元),凈債務從6個月前的5億蘭特(3300萬美元)增至17億蘭特(1.13億美元)。該公司還表示,目前正在審查部分鋼廠的運營和財務狀態,但不包括其商業焦炭業務,并且不會影響收購Highveld Structural Mill的計劃。審查的結果可能會導致部分鋼廠關停。

該公司已經與可能的被裁員的員工進行談判,磋商將于2019年第四季度之前完成。公司共有8700名員工,其中超過2000人可能被裁員。

6、淡水河谷官方宣布2019年球團目標年產量減少200萬噸:Mysteel 知悉,北京時間9月27日,淡水河谷(Vale)官方發文表示,為了更好適應當前市場的形勢,公司已將其2019年的球團目標年產量從此前公布的4500萬噸降至4300萬噸。2019年其鐵礦石(包括球團)目標銷量保持不變,仍為在3.07億-3.32億噸,預計2019年的鐵礦石(包括球團)銷量為該區域的中間值。

7、關于淡水河谷于2020年第一季度推出鐵礦石新品種的報道:Mysteel獲悉,北京時間9月25日,淡水河谷(Vale)黑色金屬首席執行官Marcello Spinelli表示,公司將于2020年第一季度開始提供鐵礦石新品種 - GF88,該產品為用于造球的赤鐵精粉,由研磨淡水河谷旗艦產品卡粉(含鐵量65%的Carajas IOCJ)制成。

推出新產品的原因是為了更好迎合市場需求。淡水河谷預計,中國高爐中的球團入爐比例將從2018年的14%提高到2025年的19%。同時,到2020年中國對優質鐵礦石球團的需求將極大增加,因為中國將采取行動減少城市的工業污染,將數十家鋼廠轉移到沿海地區。

五、節后市場預判

本周進口礦市場價格呈現小幅走跌趨勢。節后市場來看,澳洲發運量因檢修較多而低位徘徊,到港方面或因臺風影響后恢復正常出現集中性到港。需求方面,國慶節后鋼廠存在一定的補庫需求,但集中性補庫可能性較小,同時,伴隨著鋼廠利潤的回升,對礦價形成一定的支撐。下游市場方面,鋼材表觀需求維持高位。總體來看,預計節后市場礦價呈現震蕩偏強走勢。重點關注節后復產以及港口疏港限制情況。