上海:本周上海市場價格跌幅加大,主流客戶看空情緒加重。從大部分客戶銷售策略來看的話,大部分還是選擇以降價盡快降低庫存的思路為主,由于資源本周也陸續有到貨,短期也加重了市場的這部分看法。從資源組成來看的話,本周新注入本地的鋼廠資源并不多,主流大多還是以萍鋼、恒潤、營口、西城、沙鋼、部分南鋼、山鋼為主。目前補充的規格還是主流12-40mm的為主,低合金以及普板均有。從鋼廠價格角度來看的話,目前北方鋼廠出廠價格大多在3560元/噸附近,發到上海加上近期上漲的運費之后,基本沒有價差,這也造成近期從北方訂貨的貿易商整體偏少。近期市場去庫存依舊進度較慢,短期預計還是需求端對價格造成較大的壓制。綜合預計,市場下周價格繼續偏弱運行。

京津冀:本周京津冀中厚板市場趨弱盤整運行,今日邯鄲市場報價3630元/噸,成交持續表現萎靡。本周市場繼續呈現供需雙弱態勢,受環保政策頻出影響,鋼廠產能利用率處于較低水平,供給端壓力較小,且市場整體交投氛圍持續冷清,下游用戶采購積極性較差,現貨價格缺乏上漲動力。市場庫存持續下降,其中邯鄲庫存降至18萬噸,為今年庫存最低點,市場缺貨現象明顯,其中普板資源更加緊俏,低庫存對現貨價格起到一定的支撐作用。綜上所述,預計短期內京津冀中厚板市場或維持弱勢盤整運行。

廣州:本周廣州中厚板價格繼續趨弱,以韶鋼Q235B為例,現主流過磅價報3830-3840元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價3780-3830元/噸,價格較上周小幅下跌30-40元/噸。市場方面,本周期貨弱勢下行,市場心態也繼續趨弱,雖受限載影響經銷商到貨成本增加,但整周中厚板價格仍呈現持續小幅下探態勢。成交方面,由于近期價格持續下探,下游采購較為謹慎,雖部分外材降價較多以求以價換量,但實際效果不佳,整周市場成交情況表現較差。資源方面,近期貿易商基本以出貨為主,除部分協議量陸續到達外,貿易商主動補貨較少,市場現貨庫存較上周小幅下降,據同口徑統計,本周中厚板庫存量為17.7萬噸,較上周庫存增加0.25萬噸。綜合來看,因現市場氛圍仍舊偏空,預計下周廣東中厚板價格或將繼續小幅下探。

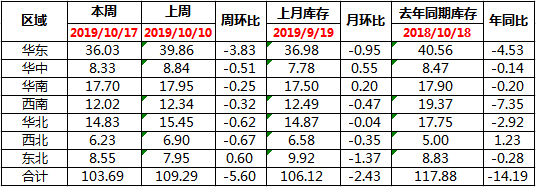

本周全國中板庫存總量為103.69萬噸,較上期減少5.6萬噸。

二、本周鋼廠調價。