價格方面:截至發稿,本周1.0mm冷軋均價為4423元,環比上周跌5元/噸。現主要市場價格如下:天津市場1.0mm鞍鋼天鐵冷卷報價4210元/噸,周環比跌20元/噸;上海市場1.0mm鞍鋼冷卷報價4450元/噸,周環比漲20元/噸;廣州1.0mm鞍鋼冷卷報價4610元/噸,周環比跌30元/噸。

供給端方面:Mysteel監測的29家冷軋板卷生產企業中,本周開工率85.11%,周環比持平;鋼廠產能利用率78.43%,周環比上升1.12%;鋼廠周實際產量為79.38萬噸,周環比增加1.13萬噸;鋼廠庫存29.59萬噸,周環比上升0.92萬噸。

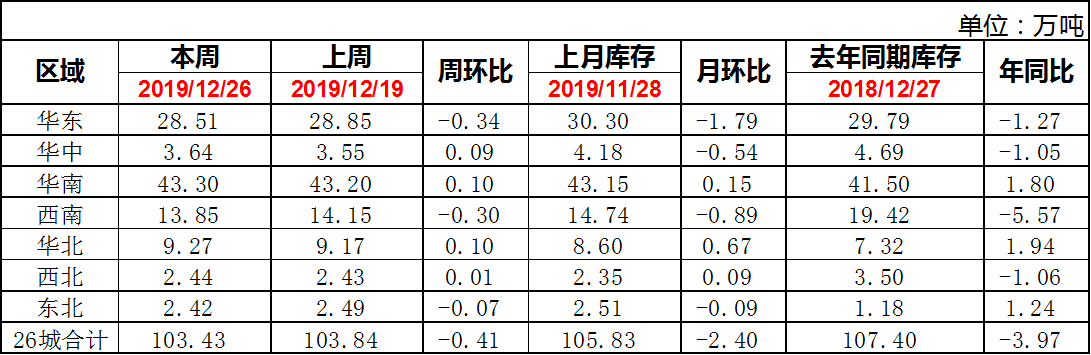

庫存方面:26日本網監測23個城市庫存,本周冷軋板卷社會庫存102.13,周環比減少0.38,月環比減少2.46,年同比減少4.21(單位:萬噸);26日本網監測26個城市庫存,本周冷軋板卷社會庫存103.43,周環比減少0.41,月環比減少2.40,年同比減少3.97(單位:萬噸)。

【價格方面】

【庫存方面】

重點市場闡述:

上海冷軋:本周上海冷軋現貨價格高位盤整運行,但市場高位成交明顯減少。具體價格方面:截至發稿,1.0鞍卷4470,本卷4440,本板4470,武卷4450,唐二卷4440,首卷4450,邯卷4440,馬卷4460;1.5-2.0各大鋼廠報價4420-4440(單位:元/噸)。庫存方面:26日上海板材倉庫同口徑冷軋22.49萬噸,周環比減少0.35萬噸;另26日本網所盤上海全體倉庫冷軋50.19萬噸,周環比減少0.95萬噸。成交量方面:根據Mysteel的調研統計,同口徑樣本企業本周日均成交量為2378噸,周環比減少430噸,降幅為15.3%;臨近年末再加上目前高位的價格,對于中間商的囤貨需求明顯減弱,因此當前主要的銷售量來源為終端的實際需求。據了解:目前市場仍然延續到貨量較少的狀態,有部分代理北方鋼廠資源的商家反饋,他們家最早的一條船預計在10天之后才能靠岸,因此即使成交量逐步減弱,但價格依舊堅挺。綜合而言,本周上海冷軋現貨價格依舊堅挺,預計下周繼續盤整運行為主。

樂從冷軋:本周樂從冷軋價格小幅下行,市場成交偏弱。截至發稿:現1.0鞍4600首4600唐4580包4570本浦4580柳4560;其余鋼廠普通厚規格價格在4530-4580之間,1.5規格仍舊缺貨,價格維持在4630左右(單位:元/噸)。市場方面,近期樂從冷卷市場到貨量環比有所上揚,因此價格呈現回落趨勢,月初有價無市的局面得到部分緩解。具體數據來看,庫存方面:截止26日數據,本周社會庫存為43.3萬噸,較上周增加0.1萬噸,增幅0.23%,年同比增加4.16%;成交方面:據Mysteel華南樣本統計,本周日均成交1723噸,周環比日均減少646噸,降幅為36.8%。心態方面:貿易商表示今年過年較早,操作上還是出貨為主。綜合來看,商家為避免累庫過年,出貨意愿濃烈,紛紛表示成交優惠,優惠力度較之往常有所提升,預計下周市場弱穩運行。

京津冀冷軋:本周本地冷軋市場到貨情況仍未見好轉,供給偏少及庫存較低對價格形成支撐,不過臨近年底下游需求逐漸減少,經銷商表示成交困難加劇,因此選擇小幅讓利換取成交。結算方面,本月主導鋼廠結算價在4170-4190元/噸,與目前市場成交價基本持平,貿易商無利可圖。當前鋼市長弱板強格局,部分全流程鋼廠為追求利潤最大化,減少長材增加板材產量,市場預期板材供給逐漸增加。生產方面,2019年12月27日監測的8家冷軋板卷生產企業總計11條產線實際開工條數10條,整體開工率為91%,本周鋼廠實際產量為24.11萬噸,本周鋼廠周年化產能利用率為81.29%,較上周上升1.36%。總體來看,當前京津冀冷軋市場供需兩弱,價格短期有望盤整運行,但長期冷板價格下跌或難以避免。

武漢冷軋:本周武漢市場冷軋價格繼續呈拉漲的趨勢,市場缺規格的情況不僅沒有得到緩解,反而比前期更加缺貨,尤其是1.5mm冷板資源缺貨嚴重,市場商家的報價已超過1.0mm冷板,卷價較板材稍微下降30元/噸。據筆者了解,當前商家基本沒有多余的庫存量,部分規格也只有幾件貨,所以也不愿意降價出貨導致市場價格一直居高。資源方面,1月份的期貨資源預計是1月10日以后抵市,那么這段時間缺貨的情況或將延續,價格也很難有回落。對于本月的訂貨,商家表示目前以寶鋼青山一冷資源為主,考慮到整體價格偏高,而節后行情并不明朗,因此僅按照正常的訂貨量備1月份資源,并不愿意多備庫存。總體來看,武漢市場冷軋價格年前以平穩為主,隨著后期出貨量的持續減少,價格基本難有較大變動空間。

重慶冷軋:本周重慶地區冷軋板卷價格趨弱運行,成交量一般。價格方面,現攀鋼1.0*1000mm寬冷卷市場銷售價格在4530元/噸,1.0*1250mm寬冷卷市場銷售價格在4450元/噸;柳鋼1.0*1250mm寬冷卷銷售價格在4440元/噸。臨近年底,商家陸續開始籌備年底收尾工作,其工作重心主要是以年底回款為主。多數商家表示短期內并未冬儲有想法,主要是出于兩方面的顧慮:一方面,當前市場價格高于同期水平,冬儲的資金成本過高;另一方面,終端需求持續處于低迷狀態,短期內難有起色,因而冬儲風險系數較大,暫不考慮。庫存方面,本地鋼廠發貨速率恢復正常,北方鋼廠有大量資源在途,后期市場庫存存在一定壓力。綜上所述,故預計重慶冷軋價格或將弱勢為主。