一、價格回顧

港口現貨與遠期現貨方面:上周五Mysteel62%澳粉指數90.08美元/噸,環比上漲1.2美元/噸;Mysteel62%澳粉現貨指數676元/噸,環比漲14元/噸;Mysteel 65%球團溢價指數為32美元/噸,環比跌3.2美元/噸;Mysteel 62.5%塊礦溢價指數0.3065美元/噸度,漲0.003美元/噸度。上周PB粉遠期浮動溢價+2美元/噸,跌0.1美元/噸。

衍生品市場方面:上周五下午連鐵主力合約收盤676.5,環比漲26.5;截止上周四,SGX主力合約收于89.22美元/噸,漲0.15美元/噸;交割利潤開始增加,青島港金布巴粉05合約賣方廠庫交割利潤-39.94元/噸,環比減增加12.36元/噸,同比去年增加95.09元/噸。

價差方面:上周高低品價差擴大,截止周五青島港PB粉與超特粉價差132元/噸,環比擴大16元/噸;巴西礦溢價收縮,青島港PB粉與卡粉價差-140元/噸,環比收縮10元/噸;粉塊價差收縮,青島港PB粉與PB塊價差-211元/噸,環比收縮3元/噸。期現基差方面,PB粉基差57.2,環比走弱11.03;超特粉基差-91.2,環比走弱36.9。

利潤方面,截止周五,青島港PB粉進口利潤-18.14元/噸,環比減少2.01元/噸;青島港卡粉進口利潤-2.36元/噸,環比減少20.41元/噸;青島港PB塊進口利潤3.63元/噸,環比減少9.96元/噸。河北地區鋼廠螺紋噸鋼毛利潤55.93元/噸,周環比增加21.58元/噸,廢鋼與鐵水價差421.67元/噸,環比擴大57.25/噸。

二、市場回顧:

華東區域:價格小幅走強 市場情緒偏好

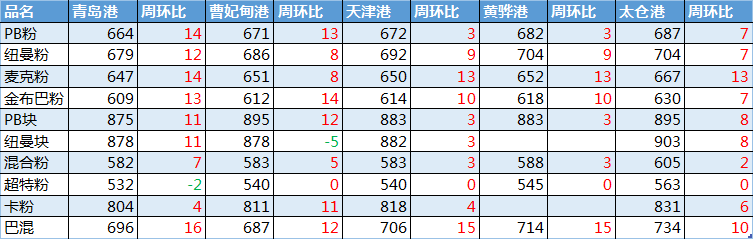

上周山東地區進口礦港口現貨市場成交尚可,價格小幅走強。截至上周五,青島港PB粉664元,較周一上漲14元/噸、超特粉532元/噸,較周一下跌2元/噸、卡粉804元/噸,較周一上漲4元/噸,PB塊877元/噸,較上周一上漲11元/噸。

鋼廠方面,上周采購積極性尚可,活躍度較上周轉好。主要因為上周鋼廠的高爐開工率增加,并且成品材出庫好轉,庫存壓力有所緩解,因此上周鋼廠采購較為積極,但是市場行情波動較大,鋼廠采購謹慎,依然遵循“小批量,多頻次”的采購模式。

貿易商方面,因上周國內出臺了一系列利好政策,并且貿易商庫存偏緊,因此在市場行情波動較大的情況下,也未出現報復性甩貨的現象,相反部分貿易商仍然有采購計劃,采購品種基本為高品澳粉如PB粉,金布巴粉等。

華北鐵礦石:價格寬幅震蕩 市場信心仍存

上周河北地區進口礦現貨價格波動較大,多數品種價格呈震蕩上行狀態。截至周五,曹妃甸港卡粉811元/噸,上漲11/噸、PB粉671元/噸,上漲13元/噸,超特540元/噸,與上周持平、PB塊895元/噸,上漲12元/噸。

需求方面,受3月限產政策影響,部分鋼廠有新增燒結限產操作,加之現貨價格大幅波動,河北地區鋼廠采購較為謹慎,按需少量多次采購,致現貨市場整體出現成交雖筆數較多,卻量較上周小幅趨弱的情況。上周成交品種以PB粉、超特粉、混合粉、麥克粉等為主,但因卡粉性價比偏低目前唐山地區多家鋼廠取消卡粉用量。

貿易商方面,雖然上周國外疫情愈演愈烈,但考慮到國內鋼廠成材廠庫較前期明顯降低,資金壓力逐漸緩解,對后期鋼廠對鐵礦石的剛需仍較為樂觀;且利好政策不斷出臺刺激國內經濟向好運行,多數貿易商認為進口鐵礦石仍有支撐,對后期并不過分悲觀。

沿江區域:采購頻率有所提升 礦價震蕩上揚

上周沿江地區進口礦價格先抑后揚,鋼廠剛需采購周中有所好轉,貿易商隨行就市,交投氛圍尚可。截至周五晚,江陰港PB粉687元/噸,累計上漲7元/噸;BRBF734元/噸,上漲10元/噸;麥克粉667元/噸,上漲13元/噸,PB塊895元/噸,上漲8元/噸。

鋼廠方面,庫存持續低位,但高爐開工率有所好轉下,鋼廠采購計劃提上日程;周初,鐵礦價格大幅下跌,大部分鋼廠并沒有及時補庫,等待再次下跌;轉至周中,礦價震蕩上揚,貿易商心態轉好,疊加鋼材利潤有所回轉,鋼廠集中補庫。整周成交量較上周有所放量。

貿易商方面,政策性向好下,心態逐漸回升,周初雖礦價大幅下跌,但大部分貿易商沒有急于出貨,周中后,報價基本回至上周五水平,但由于擔心鋼材持續減產,部分貿易商并無計劃補貨。

三、基本面

本期全球發運總量重新回3000萬噸;到港量大幅提升,根據目前的海飄以及預計到港量統計,上周到港量將繼續維持。

上周澳巴發運總量持續沖高至2113萬噸,處于兩個半月以來的周度新高,增量主要在澳洲,巴西發運量出現大幅下降。上周澳洲發運總量1836萬噸,環比增加22%,達到一年半以來的最高發運水平,本期澳洲無泊位檢修,力拓沖量彌補之前因氣旋影響的發運量,因而周度發運處于近兩年來高位。巴西發運總量276萬噸,環比下降52%,達到去年礦難事故后的新低,主要由于上周VALE礦山北部PDM港檢修,疊加巴西東南部因暴雨引發洪水泥石流災害,造成了巴西當地排船及發運推遲;此外,上周巴西其發往中國、新加坡、馬來西亞的比例由72.5%回落至59%。上周(3/9-3/15),存在新增檢修,預計發運量高位回落。上周徑全球發運量3002.6萬噸,環比增加6.4%,處于兩個半月以來的新高;除澳巴外國家發運總量732.7萬噸,環比增加198.5萬噸,增量國家主要在印度、加拿大、南非。

上周中國鐵礦石到港量1852.6萬噸,環比增加308.2萬噸。澳洲發運恢復正常后,本期澳礦到港環比增加262萬噸,共計到港1370萬噸,為近兩個月來周度新高,較去年澳洲周均到港量高出42萬噸。巴西因雨季發運仍在低位運行,本期到港回落至262萬噸,環比減少60萬噸,創年內新低。從區域上來看,增量主要集中在華南及華東地區,華南到港量較去年周均高84萬噸,華東地區到港量與去年周均基本持平。根據后期預計到港以及海漂資源判斷,預計(3/9-3/15)到港量相對持穩。

上周鋼廠庫存開始增加,鐵水產量基本持穩。疏港量重回高位,港口去庫166萬噸。

本期64家鋼廠進口燒結粉總庫存1537.65萬噸,環比增加27.28萬噸;分區域來看:南方區域個別鋼廠長協發貨增加,庫存小幅回升;山東區域鋼廠因成材出貨好轉,資金壓力減小,對后世偏向樂觀,多數鋼廠進行小幅補庫;山西、唐山區域鋼廠受資金壓力影響較大,持續壓縮庫存,到達近三年來最低點;其他區域基本持穩;日耗方面:本期鋼廠進口燒結粉礦日耗56.76萬噸,環比減少0.56萬噸,同比去年增幅11.84%;山東區域個別鋼廠燒結機檢修,日耗小幅下降;唐山區域受限產影響,日耗明顯下降,邯鄲區域個別鋼廠燒結機復產,日耗明顯回升;整體來看:鋼廠庫存觸底反彈、日耗小幅回落,鋼廠庫存消費比由26.35增至27.02。

全國高爐開工率72.59%,環比上周增0.35%;日均鐵水產量206.64萬噸,增0.33萬噸。上周復產高爐18座,以河北與華東地區鋼廠為主;新增檢修高爐15座,以江蘇與內陸地區為主。上周鋼廠仍保持北方復產,南方例行檢修增加的趨勢。檢修多于3月底左右結束,預計后期鐵水產量將加速恢復。

上周庫存11911.13萬噸,環比降166.336萬噸;日均疏港量301.114萬噸,增15.214萬噸;日均轉水量81.354萬噸,增7.494萬噸。上周庫存下降的主要原因是疏港重回高位以及在港船只數量的增加,疏港增量主要是因為華東地區的汽運和轉水量增加較為明顯,究其原因,由于高速公路在疫情期間暫不收費,汽運疏港目前處于高位,其中山東海港由于輻射區域較廣,疊加個別大戶貿易商轉移庫存至江內,因此疏港與轉水增量較為明顯。分區域來看,庫存降幅依然集中在北方地區,據區域內港口反饋,三月中上旬北方港口實際到港卸貨量偏低,但疏港集中在鋼廠遠期到貨庫存,港口現貨貿易中實際提貨較少,因此港口總庫存下降而貿易礦庫存增量。

上周港口現貨成交持續增加;遠期現貨成交明顯回落。

上周Mysteel統計港口現貨日均成交148.6萬噸,環比上周增加21.67萬噸,2月日均成交量86.3萬噸。上周成交持續增加,主要為華東地區成交較多,其他區域均為小幅增加;隨著成材出貨的好轉,鋼廠采購積極性上漲,自春節開始以來,港口現貨成交量首次突破180萬噸,日均成交量也突破140萬噸,超過去年的平均水平。

上周Mysteel統計遠期現貨日均成交70.4萬噸,環比上周減少47.4萬噸,2月日均成交量49.7萬噸;隨著進口利潤的減少,本期遠期現貨成交量明顯下滑。

四、上周熱點回顧

SAIL與印度鐵路公司簽訂155萬噸鐵軌訂單

據外媒報道,印度國有鋼鐵管理局有限公司(SAIL)已與印度鐵路公司簽訂了訂單,將在下一個財政年度提供約155萬噸鐵軌鋼材。

據SAIL方面數據,2019年4月至2020年2月,該公司總計生產了116.5萬噸的鐵軌。

SAIL是印度最大的鋼鐵企業,根據官方數據,在2018-19財年,SAIL生產了96.8萬噸鐵軌,而需求量約為140萬噸。

印度鋼鐵部長達曼德拉·普拉丹表示,作為SAIL現代化拓展計劃的一部分,其Bhilai工廠已安裝了年產能120萬噸的通用鐵路鋼軌軋機,提高鐵軌的產能以應對印度鐵路建設需求的高速增長。

2、伊朗計劃禁止鐵礦石出口或加征出口關稅

據外媒報道,伊朗工業、礦業和貿易部部長Dariush Esmaeili表示,伊朗計劃在下一個伊朗年(2020年3月20日-2021年3月19日),禁止鐵礦石出口或對鐵礦石出口征收高額關稅。

該官員稱,相關部門正在推進該計劃,以控制明年伊朗鐵礦石出口。伊朗目標鋼鐵年產量為5500萬噸,鐵礦石需求量達1.6億噸。

自2019年9月23日起,伊朗對未經加工的鐵礦石出口征收20-25%的關稅。

前工業部副部長Jafar Sarqeini表示,這項決定旨在支持國內鋼鐵生產,防止未加工鐵礦石出口并創造更多的附加價值。

限制鐵礦石出口是新限制措施的重要部分,專家警示稱,伊朗在不久的將來將會面臨鐵礦石短缺的問題,將無法滿足國內鋼鐵工業生產的需求,目前伊朗鐵精粉和球團出口關稅為25%。

3、2月份黑德蘭港口鐵礦石出口量環比減少170萬噸

據皮爾巴拉港務局數據,2020年2月份黑德蘭港口鐵礦石出口總量為3879萬噸,環比減少170萬噸(4%),同比減少35萬噸(1%)。其中出口到中國大陸的鐵礦石總量達3326萬噸,環比減少72萬噸(2%),同比減少20萬噸(0.6%)。除中國大陸外地區(含中國臺灣)鐵礦石出口總量為553萬噸,占黑德蘭港口出口總量的14%,環比下降2個百分點。

分地區看,2月份出口到日本的鐵礦石總量為142萬噸,環比減少17萬噸(13%);出口到韓國的鐵礦石總量為366萬噸,環比減少54萬噸(13%);出口中國臺灣地區的鐵礦石28萬噸,環比減少18萬噸(39%);出口至印度尼西亞的鐵礦石17.7萬噸,環比減少35萬噸(66%)。2月份黑德蘭港無鐵礦石出口至印度、馬來西亞及新加坡等國家。

其他品種方面,2月份黑德蘭港口出口到中國大陸的銅精礦總量為1.17萬噸,環比增加0.7%。

4、塔塔鋼鐵歐洲公司計劃裁員1250人

塔塔鋼鐵歐洲公司(Tata Steel Europe)計劃削減1250個工作崗位。

公司首席執行官Henrik Adam稱:“目前塔塔鋼鐵歐洲公司面臨的財務狀況很嚴峻,迫切需要改善公司的業績和資金狀況。”

塔塔鋼鐵在2019年11月已經決定將在其歐洲業務裁員3000人以降低成本。之后一段時間通過與歐洲勞工委員會的談判之后,此次裁員計劃將這一數字降低了一半以上,盡可能減少失業人數。

塔塔鋼鐵在歐洲地區的業務總共擁有約20000名員工。

5、河北省采暖季延長至4月初

據Mysteel獲悉,近日河北省人民政府下發《河北省法定3月15日停暖的地區原則上延長至4月初》的通知,要求供暖間室溫標準和服務質量不降低,各供熱企業不得另外向群眾收取采暖費用。

通知強調,河北省全省法定3月15日停暖的地區和法定3月20日停暖的承德市(不含圍場滿族蒙古族自治縣、豐寧滿族自治縣),供暖時間原則上延長至4月初,具體時間由各市政府組織氣象、供熱和衛生防疫部門根據氣溫狀況實際會商研判自行確定;張家口市、秦皇島市和壩上6縣于法定停暖日期前自行會商研判,視氣溫實際情況,決定是否延長供暖時間,延長供熱情況以市為單位提前3日向社會公布。

五、本周市場預判

上周進口鐵礦石市場價格先弱后強。本周來看,供應方面,海外礦山發運量高位回落、國內港口到港量基本持穩,隨著國內礦山的逐漸復產,內礦供應有所增加。需求方面,預計本周個別區域高爐復產,鐵水產量小幅增加;鋼廠庫存處于較低水平,預計后期存在剛性需求。總體來看,預計本周礦價或將呈震蕩偏強運行。

(負責人:謝璇、肖薇、朱克東)