上海:本周上海中厚板價格加速走弱,市場情緒偏差,疊加月底資金面緊張以及成交不暢的諸多利空的影響,價格面承壓比較明顯。從庫存方面來看的話,2日上海板材倉庫同口徑中板12.19萬噸,增加0.04萬噸。 另2日本網所盤上海全體倉庫中板12.19萬噸,增加0.04萬噸,整體從庫存面的情況來看,綜合壓力并不是很大。主流鋼廠來看,九江萍鋼以及揚州恒潤的代理商都反饋4月份并無減產計劃,但是由于本月整體價格的走弱,前期鎖單的客戶有減少,4月份整體看本地市場的到貨會有小幅的減少,壓力稍有緩解。從本周鋼廠的鎖單價格來看的話,主流鋼廠都存在不同程度的降價,訂貨成本環節有小幅的松動。目前市場階段性來看基本面暫時沒有明顯的改善的跡象,壓力依舊存在,但是臨近周末隨著期貨環節走勢好轉,加之月底資金面的高峰期相對渡過,月初隨著前期價格階段性下跌較多后部分觀望的需求釋放之后,預計下周價格會有企穩的可能。

京津冀:本周京津冀中厚板市場趨弱運行,現邯鄲市場價格為3500元/噸,市場庫存繼續下降。受市場利空消息影響,本周市場情緒偏弱,下游客戶采購意愿較差導致整體成交較上周稍有縮量。市場庫存延續下降態勢,整體降幅減緩,庫存壓力大大緩解。鋼廠鎖價堅挺,加之訂單充足,短期內大幅下調的可能性較小,市場到貨成本支撐力度較強。綜上所述,預計短期內京津冀中厚板市場維持盤整運行。

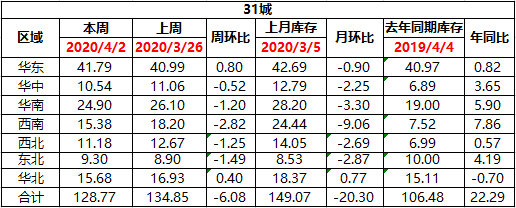

廣州:本周廣州中厚板價格小幅趨弱,以韶鋼Q235B為例,現主流過磅價報3680-3720元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價3600-3700元/噸,價格較上周下跌30-40元/噸。市場方面,本周在期貨以及熱卷、冷卷價格弱勢下行的影響下,市場心態偏弱,下游需求也有所轉弱,因此全周貿易商報價小幅下跌,且實際成交仍存在暗降。資源方面,整周新資源到貨較少,隨著庫存逐步消化,現市場中板現貨庫存繼續小幅下降,據同口徑統計,本周中厚板庫存量為24.9萬噸,較上周庫存下降1.2萬噸。另因目前北材仍不具南下優勢,且伴隨著部區域部分鋼廠協議量打折以及檢修,后續中板現貨庫存壓力有望繼續減小。不過考慮到其余品種板材下跌帶來的壓力,多數商家仍舊偏為看空,雖庫存較前期明顯減少,但仍保持積極出貨為主。綜合來看,預計下周本地中厚板價格或將小幅趨弱。

本周全國中板庫存總量為128.77萬噸,較上期減少6.08萬噸。

本周鋼廠調價