【價(jià)格方面】本周全國建筑鋼材價(jià)格均呈偏強(qiáng)運(yùn)行;其中華北、華中、東北地區(qū)漲幅明顯,漲幅在70元/噸以上;華東、西南、西北地區(qū)漲幅次之。

【主要市場綜述】

華東市場:本周華東地區(qū)建筑鋼材價(jià)格震蕩偏強(qiáng)。周初市場成交表現(xiàn)尚可,加之期螺強(qiáng)勢拉漲,市場價(jià)格隨之跟進(jìn)。但周中成交呈現(xiàn)下滑態(tài)勢,價(jià)格拉漲動(dòng)力減弱,整體維穩(wěn)。周尾期螺跳水,在需求走弱,雨水天氣影響的背景下,價(jià)格出現(xiàn)小幅下跌,本周整體呈震蕩偏強(qiáng)運(yùn)行。

華南市場:本周華南地區(qū)建筑鋼材價(jià)格先揚(yáng)后抑,整體漲幅在10-30元/噸,其中廣東漲幅較大,主要原因是前半周在環(huán)保限產(chǎn)及外圍消息面帶動(dòng)現(xiàn)貨價(jià)格走高;后半周受天氣影響,市場整體成交轉(zhuǎn)弱,需求表現(xiàn)不佳。短期來看,目前受雨季影響,南方需求有所下滑,抑制價(jià)格上漲。

華北市場:本周京津冀建材價(jià)格大幅上漲,成交放量,市場拉漲意愿較高,下半周,伴隨期螺下跌,市場看多情緒稍有收斂,部分商家有恐高心理,出貨積極性有所提高,對于下周市場:本周京津冀建材庫存總量107.38萬噸,較上周減少3.81萬噸,其中北京市場庫存量較去年同期高9.61萬噸;河鋼資源到貨一般,大螺紋資源緊俏,商家惜售情緒濃厚,下游需求依然旺盛,價(jià)格抗跌性強(qiáng);盤螺表現(xiàn)相對弱勢,鋼廠品牌價(jià)差縮小,成交偏差,價(jià)格依然承壓。

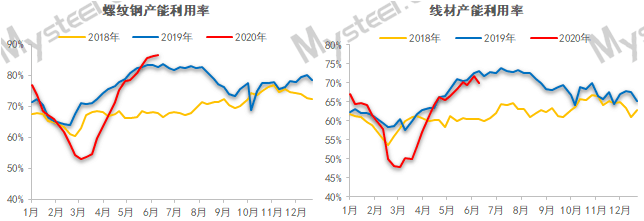

【供給方面】本周供應(yīng)高爐340.94萬噸(+1.36),電爐35.25萬噸(+0.08)、調(diào)坯19.25萬噸(-0.01),與上期供應(yīng)預(yù)估基本一致。從生產(chǎn)工藝來看,長流程累計(jì)增1.36萬噸,短流程累計(jì)增產(chǎn)0.03萬噸;從區(qū)域來看,東北增量突出,主要在于鋼廠棒線復(fù)產(chǎn)。西南減量突出,主要在于鋼廠高爐檢修,鐵水減少,影響軋機(jī)利用率;從省份來看,云南和黑龍江為供應(yīng)變化突出省份;從下周新增檢修與復(fù)產(chǎn)來看,下周尚有新疆和云南的高爐企業(yè)或帶來一部分增量,增幅預(yù)估在2-4萬噸之間。整體來看,螺紋鋼供應(yīng)以達(dá)到高位水平,短期內(nèi)窄幅震蕩可能性較大。長期來看,隨著鋼廠成本增加,成材價(jià)格高位回調(diào),或使一部分企業(yè)主動(dòng)減產(chǎn),預(yù)計(jì)時(shí)間在六月下旬開始。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

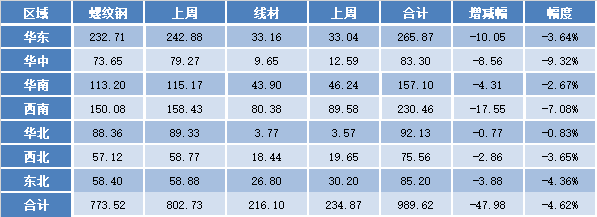

【庫存方面】本周庫存繼續(xù)維持降庫狀態(tài),但降幅環(huán)比上周小幅下降;從庫存數(shù)據(jù)來看,全國鋼廠廠庫本周由增轉(zhuǎn)減,社會(huì)庫存繼續(xù)下降。其中國內(nèi)主要城市螺紋鋼、線材總庫存為989.62萬噸,較上周(2020年5月29日)減少47.98萬噸,減幅為4.62%。去年同期庫存661.27萬噸,同比增加328.35萬噸或增49.65%。

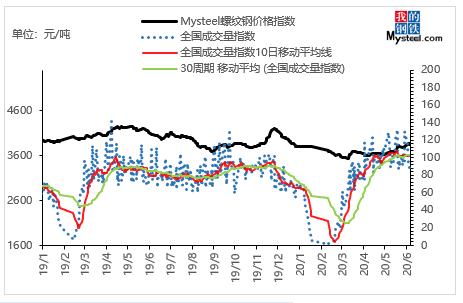

【需求方面】本周全國日均成交量較上周小幅下滑,原因在于價(jià)格快速拉漲后,高位成交稍顯疲軟,成交小幅縮量。Mysteel全國237家流通商周均成交量23.08萬噸,較上周周均成交量減少1.59萬噸,降幅6.45%。

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

下周預(yù)測

- 供給來看:本周建筑鋼材產(chǎn)量高位繼續(xù)增加,目前高爐、電爐企業(yè)仍有相對穩(wěn)定空間,在供需保持緊平衡的狀態(tài)下,預(yù)計(jì)鋼廠產(chǎn)量短期波動(dòng)偏小。

2、需求來看:本周成交量環(huán)比上周小幅下滑,需求區(qū)域化差異也有顯現(xiàn)。本周華北區(qū)域需求表現(xiàn)良好,但華東、華南區(qū)域由于雨季來襲,終端采購節(jié)奏有所放緩,短期全國需求或?qū)⒊尸F(xiàn)小幅下滑態(tài)勢。

3、心態(tài)來看:本周價(jià)格雖有上行,但目前高供給高庫存背景仍在持續(xù),市場恐高心態(tài)有所顯現(xiàn)。商家心態(tài)相對謹(jǐn)慎,主動(dòng)出貨思路仍偏主流。

綜合來看,預(yù)計(jì)下周國內(nèi)建筑鋼材價(jià)格將呈震蕩偏弱趨勢運(yùn)行。