表一:全國市場涂鍍價格變化(單位:元/噸)

數據來源:我的鋼鐵網

供給方面:據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,48條產線停產檢修,整體開工率為81.95%;產能利用率為65.99%,較上周上升1.53%;周產量為79.38萬噸,較上周增加1.84萬噸;在47家彩涂生產企業中,11條產線停產檢修,整體開工率為90.09%;產能利用率為73.61%,較上周上升0.51%;周產量為20.36萬噸,較上周增加0.14萬噸。

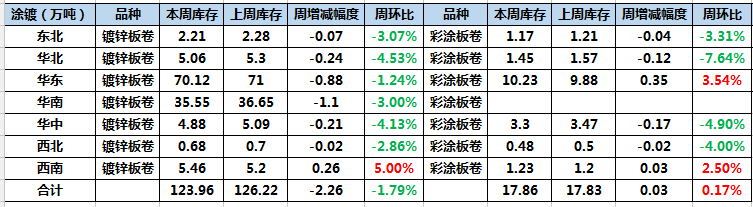

庫存方面:社庫方面:鍍鋅123.96萬噸周環比降2.26萬噸;彩涂17.86萬噸周環比增0.03萬噸。涂鍍總庫存141.82萬噸周環比降2.23萬噸。廠庫方面:鍍鋅鋼廠庫存量為62.9萬噸,較上周下降0.33萬噸。彩涂鋼廠庫存量為17.12萬噸,較上周下降0.47萬噸。

表二:全國鍍鋅、彩涂板卷社會庫存變化(單位:萬噸)

數據來源:我的鋼鐵網

下游方面:據中國汽車工業協會統計分析,2020年1-5月,中國品牌汽車銷量排名前十家企業依次是:上汽、長安、吉利、東風、一汽、長城、北汽、奇瑞、江淮和重汽。2020年5月,銷量排名前十位的轎車品牌依次為:軒逸、朗逸、卡羅拉、英朗、速騰、思域、帝豪、寶來、雷凌和科魯澤。

【主要市場】

華東市場:本周華東市場鍍鋅板卷價格穩中偏強運行,主流資源累漲40-50元/噸。據市場反饋,7月份各大鋼廠鍍鋅板卷期貨上調260-300元/噸,訂貨成本大幅上調。目前成本對于現貨市場有底部支撐,庫存仍處于下降趨勢,價格處于底部上升階段。資源方面:鋼廠前期檢修停產,目前市場資源相對不多,需求方面來看,近期天氣惡劣對運輸物流造成較大影響,對后期需求流動有一定遲滯影響。心態方面:貿易商對后市相對樂觀,挺價意愿較強。庫存方面,本周華東市場涂鍍總庫存較上周減少0.53萬噸。其中鍍鋅庫存量為70.12萬噸,環比減少0.88萬噸,減幅為1.24%;彩涂庫存量為10.23萬噸,環比增加0.35萬噸,增幅為3.54%。綜合來看,預計下周華東涂鍍市場價格或將繼續震蕩偏強運行。

華北市場:本周華北地區鍍鋅板卷價格漲跌互現,其中國營鍍鋅板卷價格上調20元/噸,民營鍍鋅板卷價格下調20元/噸,彩涂板卷價格保持不變。鋼廠方面,本周唐鋼出臺7月份期貨價格調整政策,其中冷軋板卷基價上調300元/噸,軋硬基價上調200元/噸,熱鍍鋅板基價上調250元/噸。期貨方面,本周黑色系期貨整體偏強運行,市場心態有所好轉。成交方面,本周華北地區貿易商整體成交良好,大戶日均成交在1000噸以上。庫存方面,據Mysteel最新不完全統計,本周天津地區鍍鋅庫存4.6萬噸,較上周小幅減少。主要是因為本周出貨較好,貿易商庫存有所減少。據了解,當前市場熱卷價格持續上漲,導致鋼廠生產成本較高,故鋼廠挺價意愿較強。綜合來看,預計下周華北涂鍍板卷價格或將持穩運行。

【工廠開工情況】

據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,48條產線停產檢修,整體開工率為81.95%;產能利用率為65.99%,較上周上升1.53%;周產量為79.38萬噸,較上周增加1.84萬噸;鋼廠庫存量為62.9萬噸,較上周下降0.33萬噸。

據本周Mysteel調研數據顯示,在47家彩涂生產企業中,11條產線停產檢修,整體開工率為90.09%;產能利用率為73.61%,較上周上升0.51%;周產量為20.36萬噸,較上周增加0.14萬噸;鋼廠庫存量為17.12萬噸,較上周下降0.47萬噸。

【上游原料情況】

原料方面:全國24個主要市場3.0mm熱軋板卷價格均價為3852元/噸,較上周價格上漲37元/噸;4.75mm熱軋板卷均價為3788元/噸,較上周價格上漲34元/噸。

【下游方面】

汽車經銷商庫存預警指數54.2%,前值56.8%。5月汽車零售額同比3.5%。整體來看,前期受疫情影響,汽車消費需求的延期滯后,疊加部分地區的消費刺激政策的出臺,短期乘用車消費得到釋放。

據中國汽車工業協會統計分析,2020年1-5月,中國品牌汽車銷量排名前十家企業依次是:上汽、長安、吉利、東風、一汽、長城、北汽、奇瑞、江淮和重汽。與上年同期相比,一汽銷量增速依然明顯,重汽增速略低,其他企業均呈下降。1-5月,上述十家企業共銷售342.23萬輛,占中國品牌汽車銷售總量的84.53%。2020年5月,銷量排名前十位的轎車品牌依次為:軒逸、朗逸、卡羅拉、英朗、速騰、思域、帝豪、寶來、雷凌和科魯澤。與上月相比,英朗、寶來和雷凌銷量有所下降,其他品牌均呈增長,其中速騰和科魯澤增速更為明顯。5月,上述十個品牌共銷售27.93萬輛,占轎車銷售總量的35.98%。