表1:全國各主要城市價格行情(單位:萬噸)

數據來源:我的鋼鐵網

上海:本周上海市場中厚板整體價格維持震蕩調整的格局,市場情緒面階段性存在波動。從需求層面來看的話,近期成交持續性較差,部分下游行業在趕工期階段性有放緩之后,主流貿易商普遍表示成交量有明顯降低。從鋼廠資源來看的話,近期僅有部分的浦項資源到貨,其余以正常協議為主,整體庫存依舊偏低。鋼廠方面,涉及本地的鋼廠鄂鋼以及山鋼近期存在檢修,其余普遍正常。目前心態層面還是觀望為主,價格預計繼續盤整為主。

京津冀:本周市場價格較上周持穩,鋼廠鎖價方面也基本持穩。目前市場沒有利好消息的支撐,下游多按需采購,加之北方部分地區雨季來臨,運輸受到阻礙而導致成交量較前期明顯縮減。目前京津冀中板鋼企生產正常,并且保持滿產狀態,手持訂單在35天左右,若后期鋼廠資源陸續到貨,庫存出現累加,價格很難支撐。但是由于鋼廠鎖價高,商家手里都是高價貨,成本的支撐促使商家沒有主動降價的意愿,在這種矛盾心理下,若市場持續呈現成交弱,庫存累加的態勢,降價出售也是不可避免的,預計下周市場價格弱勢盤整為主。

廣州:本周廣州中厚板價格小幅趨弱,以韶鋼Q235B為例,現主流過磅價報3950-3980元/噸,其余如柳鋼、寶鋼、鞍鋼過磅價3900-3970元/噸,價格較上周小幅下跌10-20元/噸。市場方面,由于市場整體需求表現相對清淡,商家報價小幅探跌,不過受限于下游采購較為謹慎,整周中板現貨成交較有所轉差。資源方面,近期市場持續有小批量資源補充,但仍以普中板為主,其中多數商家低合金板庫存不大,且部分規格維持短缺局面,因此低合金板較普中板加價依舊堅挺,據同口徑統計,本周中厚板庫存量為19.5萬噸,較上周庫存增加0.3萬噸。綜合來看,目前南北價差縮小,北材不具南下優勢,短期北方鎖價資源到貨量減少,加上其余協議量及浦項等資源近期到貨量不多,預計下周本地中厚板價格維持窄幅盤整。

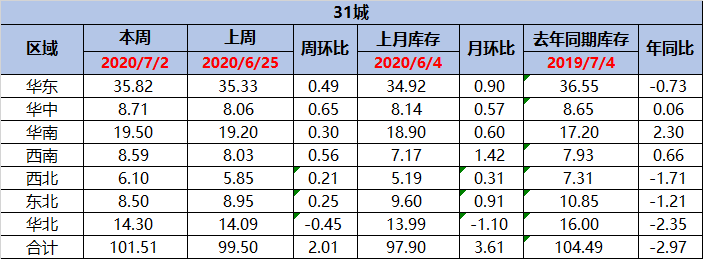

【庫存數據】

表2:全國中厚板社會庫存(單位:萬噸)

本周全國中板庫存總量為101.51萬噸,較上期增加2.01萬噸。

數據來源:我的鋼鐵網

【中厚板鋼廠調價】

表3:全國中厚板鋼廠調價(單位:萬噸)

數據來源:我的鋼鐵網