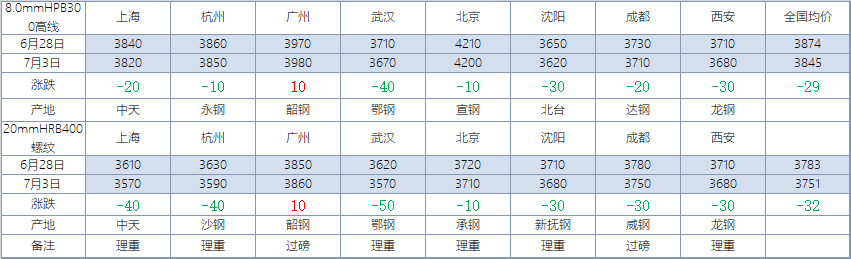

【價格方面】本周全國建筑鋼材價格整體呈震蕩偏弱態勢運行;其中華中、華東、東北、西南西北地區跌幅較為明顯,跌幅在30元/噸以上;華北區域小幅走弱、華南地區震蕩持穩,整體呈現震蕩偏弱趨勢。

【主要市場綜述】

華東市場:本周華東地區建筑鋼材價格整體呈震蕩下行,端午假期市場成交偏弱, 節后回來,周初期螺開盤跳水,市場交投趨弱,商家信心受挫,價格跌勢相對較快。周中成交未有明顯好轉,價格低位仍有松動。周尾期螺高開高走,市場成交出現明顯好轉,商家價格順勢拉漲,周整體呈震蕩下行趨勢運行。

華北市場:本周京津冀建材市場價格窄幅震蕩,市場情緒有所降溫,成交趨弱,對于下周市場:月底鋼廠到貨增加,本周京津冀建材庫存總量106.43萬噸,較上周庫存量增加1.79萬噸,較去年同期高13.73萬噸,其中北京市場庫存量較去年同期高6.73萬噸;唐山鋼企限產,產量并未有明顯影響,且7月份對京津冀區域整體投放量增加,供應壓力依然很大螺紋鋼廠品牌價差縮小,且部分大螺紋規格在基價基礎上,多有加價出貨。

【供給方面】本周從從生產工藝來看,長流程累計增產0.76萬噸,短流程累計降產0.32萬噸;從區域來看,華東、華南和東北少量減產;從省份角度來看,湖北、河北為主要增產省份,主要原因在于高爐恢復和軋機復產。福建、江蘇為主要減產省份,主要原因在于徐州產能合并于淘汰,以及利潤虧損;從下周新增檢修和復產來看,江蘇、貴州、河北、廣東等省份因利潤虧損、供應壓力大、年中例檢等原因而有減產計劃,預計影響量在3-5萬噸左右。

數據來源:我的鋼鐵網

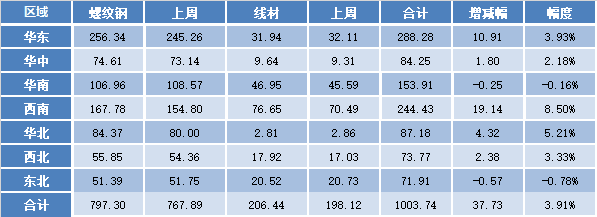

【庫存方面】本周全國社會庫存繼續保持增加趨勢;從庫存數據來看,本周全國建材廠庫、社庫呈現雙增。其中國內主要城市螺紋鋼、線材總庫存為1003.74萬噸,較上周(2020年6月25日)增加37.73萬噸,增幅為3.91%。去年同期庫存711.65萬噸,同比增加292.09萬噸或增41.04%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

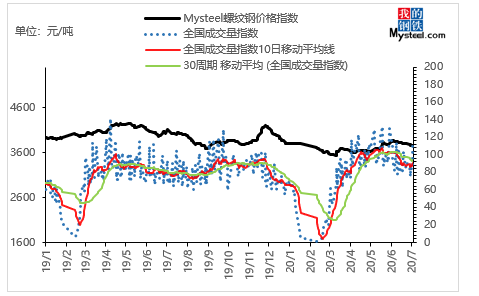

【需求方面】成交來看,本周受金融盤面提振,投機需求有所釋放,截至3日,全國237家流通商周均成交量為20.89萬噸,較上周周均成交量增加0.35萬噸,增幅1.7%。

數據來源:我的鋼鐵網

下周預測

1、供給來看:目前鋼廠生產壓力因行業淡季而逐漸加大,部分企業陸續開始執行停產臨檢計劃,預計下周鋼廠產量或因壓力出現高位小幅減少趨勢。

2、需求來看:本周成交量環比上周小幅增加,但本周成交增量部分集中在周尾,原因在于期貨的拉漲令市場情緒向好轉變,交投積極。但周初、周中成交整體表現相對偏弱。對于下周,雨水天氣影響仍未結束,需求增加仍然面臨較大壓力。

3、心態來看:當前受唐山地區環保限產、徐州地區落后產能淘汰,電爐受利潤影響減產力度有所加大等消息影響,市場看多情緒仍在繼續。但產量高位,社庫、廠庫持續增加,需求未有明顯爆發的前提下,價格上漲阻力又相對較大,多空情緒對立明顯,謹慎心態充斥市場。

綜合來看,預計下周全國建筑鋼材價格將呈窄幅震蕩趨勢運行。