概述:本周全國價格先揚后抑,主要原因在于黑色系期貨開盤大幅拉漲,市場情緒較為積極,價格出現明顯上漲,不過隨著盤面降溫,另外全國多數區域近期洪水影響較大,特別是華東、華中、西南區域最為明顯,需求趨弱態勢逐漸顯現,另外本周鋼廠產量小幅減少, 廠庫小幅下降,但社庫仍在增加,基本面波動較小,壓力仍存,價格也有小幅回落,整體呈現窄幅震蕩趨勢運行。

【價格方面】本周全國建筑鋼材價格整體呈窄幅震蕩趨勢運行;但品種上來看整體呈現線材偏強,螺紋偏弱態勢。其中華中、東北、華南區域小幅上行;西南區域小幅下跌,華東、華北區域整體維穩。

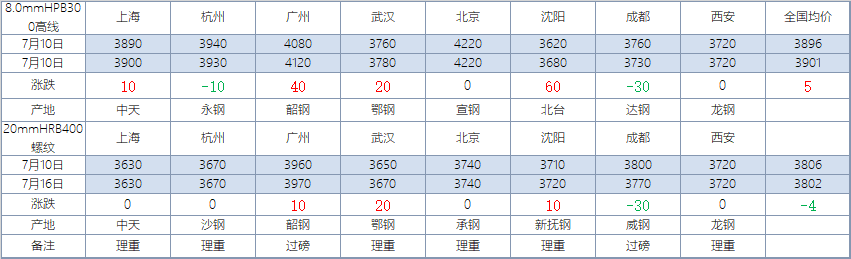

表1:全國主要城市價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場:本周華東地區建筑鋼材價格窄幅震蕩態勢運行。周初期螺高位上行,市場交投氛圍熱烈,價格拉漲,但周中盤面高位下行,加之雨水天氣仍在持續,需求走弱態勢明顯,商家信心受挫,出貨情緒加重,價格小幅松動。周尾期螺震蕩,市場交投較前期稍有好轉,價格逐步回穩,周整體現窄幅震蕩趨勢運行。

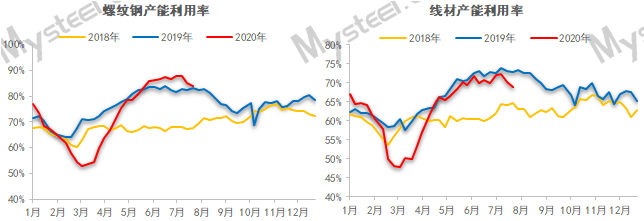

【供給方面】本周螺紋鋼供應環比小幅下降。主要原因在于部分鋼廠短時檢修。從生產工藝來看,長流程累計降產1.86萬噸,短流程累計降產3.61萬噸;從區域來看,華東、華北和西北略有增產,其余區域均有減量;從省份來看,湖北、四川和云南為主要降產省份,集中于短流程企業。

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

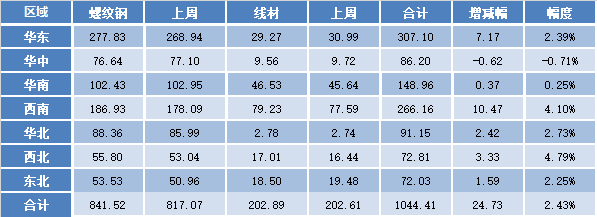

【庫存方面】本周全國社會庫存維持小幅增加態勢;從庫存數據來看,本周全國建材廠庫小幅下降,社會庫存繼續保持增加態勢。其中國內主要城市螺紋鋼、線材總庫存為1044.41萬噸,較上周(2020年7月9日)增加24.73萬噸,增幅為2.43%。去年同期庫存752.65萬噸,同比增加291.76萬噸或增38.76%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

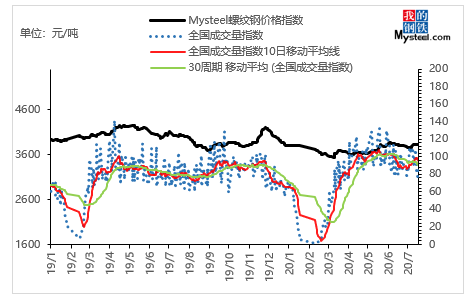

【需求方面】成交來看,本周成交整體呈現前高后低,主要原因在于期貨高位下行,實際需求表現較為冷清。截至17日,全國237家流通商周均成交量為20.37萬噸,較上周周均成交量小幅下滑3.39萬噸,減幅14.27%。

圖2:全國建筑鋼材成交匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:整體來看,在年中例檢規律的基礎之上,當前傾向于短時檢修、降低原料供應、錯峰生產等使供應下降的企業比例有所上升,故可預期螺紋鋼供應或相對穩定,變化幅度在-5至5萬噸之間。

2、需求來看:本周成交整體呈現小幅下滑,但在未有盤面拉漲的帶動下,實際需求表現疲軟,對于下周,華東、華中、西南區域多地頻發汛期預警,防洪抗險任務形式嚴峻,雖東北、華北區域需求表現穩定,但整體難有明顯回暖。

3、心態來看:當前市場基本面未有明顯波動,在國家宏觀向好,大力發展基建的背景下,多數商家對于梅雨過后需求預期良好,低位挺價意愿存在。但實際需求表現偏弱又未能給當前市場帶來信心支撐,市場心態仍偏謹慎,操作上仍以維持正常出貨為主。

綜合來看,預計下周全國建筑鋼材價格將呈現窄幅震蕩趨勢運行。