價格方面:截至發稿,本周1.0mm冷軋均價為4379元/噸,環比上漲37元/噸。現主要市場價格如下:天津市場1.0mm鞍鋼天鐵冷卷報價4280元/噸,周環比漲20元/噸;上海市場1.0mm武鋼冷卷報價4300元/噸,周環比漲60元/噸;廣州1.0mm鞍鋼冷卷報價4400元/噸,周環比漲20元/噸。

供給端方面:Mysteel監測的29家冷軋板卷生產企業中,本周開工率87.23%,周環比持平;鋼廠產能利用率77.76%,周環比上升0.06%;鋼廠周實際產量為78.71萬噸,周環比增加0.06萬噸;鋼廠庫存34.32萬噸,周環增加1.09萬噸。

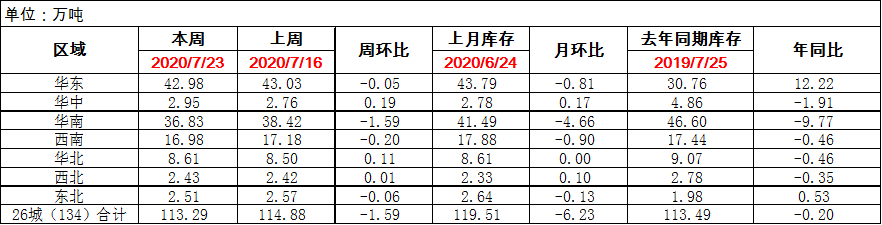

庫存方面:23日本網監測26個城市庫存,本周冷軋板卷社會庫存113.29,周環比減少1.59,月環比減少6.23,年同比減少0.20。(單位:萬噸);23日本網監測29個城市庫存,本周冷軋板卷社會庫存172.96,周環比減少2.61,月環比減少7.72。(單位:萬噸)

【價格方面】

表1:本周全國冷軋市場價格變化匯總

數據來源:我的鋼鐵網

【庫存方面】

表2:全國冷軋社庫變化情況匯總

數據來源:我的鋼鐵網

重點市場闡述:

上海冷軋:本周上海冷軋現貨價格繼續上漲,市場高位成交表現尚可。具體價格方面:截至發稿,1.0鞍卷4300,本卷4290,本板4320,青山卷4300,唐二卷4300,首卷4300,邯卷4300,馬卷4330;1.5-2.0各大鋼廠4260-4280。(單位:元/噸)成交方面:截至周四,本周上海樣本企業日均成交量為2741噸,周環比日均增加208噸,增幅為8.2%。庫存方面:23日上海板材倉庫同口徑冷軋26.3萬噸,周環比減少0.25萬噸,月環比減少0.38萬噸;另23日本網所盤上海全體倉庫冷軋68.0萬噸,周環比減少0.65萬噸,月環比減少0.78萬噸。鋼廠方面:鞍鋼出臺7月份冷軋結算價格政策,華東追補110元/噸不含稅,根據測算,預計7月份入庫成本為4230元/噸,低于當前現貨價格,貿易商表示目前不同規格的單噸利潤能達到100-150元/噸;另外筆者對鋼廠的8月份接單情況進行調研,大部分鋼廠表示8月份接單無壓力。綜合來看,雖然上海冷熱價差一直處于低位,但是從冷軋品種自身的基本面來看,庫存沒有明顯增加的趨勢,高位成交接受度雖然緩慢,但需求并未出現萎縮,預計下周上海冷軋現貨價格繼續高位運行。

樂從冷軋:本周樂從冷軋保持上漲走勢,主要是因為柳鋼作為市場主要流通資源,鋼廠方面調整價格,使得現貨市場商家也僅能跟隨調整,但上漲幅度有限,下游客戶對于目前價位已然較難接受。據悉,目前各個鋼廠間的價差空間僅有10-30元/噸,國營鋼廠報價基本一致,市場成交則根據庫存量略有10-20元/噸的差異。庫存方面,本周華南市場冷軋庫存47.38萬噸,周環比下降2.2萬噸。資源方面,柳鋼目前發貨較為正常,各個規格缺貨情況已得到緩解,鞍鋼冷軋資源也在陸續到貨,6月份的期貨資源已基本抵市,7月份的資源也在有序到貨,接下來市場的資源將有所增多。總體來看,樂從冷軋在回落后又繼續上漲,但整體下游支撐力有限,訂單情況仍不樂觀,預計短期維持平穩運行。

京津冀冷軋:本周京津冀冷軋上漲節奏放緩,售價基本與華東持平,本地資源估值得到大幅提升,貿易商從積極推漲轉向出貨為主,部分商戶采取暗降和優惠方式換取成交,不過成交時好時差。近來鋼廠資源主要傾向終端,對市場供應偏少,個別鋼廠如首鋼幾近斷貨,個別持貨商戶高價出售。月底時段,市場資金面整體趨緊,鋼廠結算政策將陸續出臺,為爭取低結算,商戶亦明顯壓制售價。 2020年7月24日監測的8家冷軋板卷生產企業總計11條產線實際開工條數10條,開工率為91%,實際產量為23.77萬噸,產能利用率為80.49%,較上周上升0.07%。 目前,本地冷軋供需緊平衡,但6月份以來價格持續上漲,本地資源估值得到合理回歸,市場也積累了一定的獲利資源,另外考慮到南方價格趨向平穩,本地繼續推漲壓力較大,因此判斷,下周本地冷軋價格小幅趨弱運行。

武漢冷軋:本周華中市場冷軋價格漲幅較上周縮窄,主流資源報價在4370-4400元/噸。據悉,20日漣鋼出臺本月下旬調價政策:熱軋基價上調20元/噸,冷軋基價上調90元/噸。本月冷軋三旬調價累漲180元/噸,下旬調價之后冷軋成本在4360元/噸左右。因此市場現貨價格繼續拉漲,雖然資源緊缺,但由于近期成交量明顯下滑,貿易商也只能減緩漲價速度。據反饋,臨近周末,幾乎半個月未到貨的貿易商迎來了少量資源,但由于前期資源持續消耗,目前市場大戶庫存也僅有1500噸左右,且不能保證后期鋼廠正常發貨。因此,短期內長沙市場資源短缺的狀況難以改善。綜合來看,預計下周華中市場冷軋價格繼續維持高位運行。

山東市場:本周山東冷軋偏強運行,均價報4328元/噸,周環比漲20元/噸,市場成交偏好。庫存方面,本周山東地區庫存周環比持平,濟南地區1.1萬噸,青島預估在2萬噸左右,萊蕪預計在2萬噸左右。市場心態方面,本周電子盤期貨走勢偏強,市場看漲情緒濃厚。鋼廠方面,本周各鋼廠發貨量基本正常,貿易庫存處于低位,臨近月底,商家考慮訂貨資金周轉,操作上出貨為主,整體壓力不大。需求方面,本周山東地區終端采購積極性尚可。綜合來看,下周山東冷軋價格穩價運行。