【價(jià)格方面】本周全國(guó)建筑鋼材價(jià)格整體呈震蕩偏強(qiáng)趨勢(shì)運(yùn)行,其中線材表現(xiàn)仍相對(duì)偏強(qiáng);整體來(lái)看,其中華中、華東、華南、西北區(qū)域小幅上漲,漲幅在20元/噸以上,另外華北、東北、西南區(qū)域價(jià)格基本持穩(wěn)。

表1:全國(guó)主要城市價(jià)格匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

【主要市場(chǎng)綜述】

華東市場(chǎng):本周華東地區(qū)建筑鋼材價(jià)格震蕩偏強(qiáng)態(tài)勢(shì)運(yùn)行。整體來(lái)看,周初期螺持續(xù)沖高,市場(chǎng)成交放量明顯,中間商投機(jī)需求表現(xiàn)也較為積極,市場(chǎng)價(jià)格快速拉漲。周中期貨高位震蕩,終端需求在價(jià)格經(jīng)歷快速拉漲后,觀望情緒濃厚,需求明顯走弱,但貿(mào)易商心態(tài)尚可,價(jià)格整體穩(wěn)偏弱。周尾期螺高位下行,市場(chǎng)成交仍然冷清,商家信心受挫,價(jià)格整體出現(xiàn)小幅松動(dòng),但成交未見(jiàn)明顯好轉(zhuǎn),周整體呈現(xiàn)震蕩偏強(qiáng)趨勢(shì)運(yùn)行。

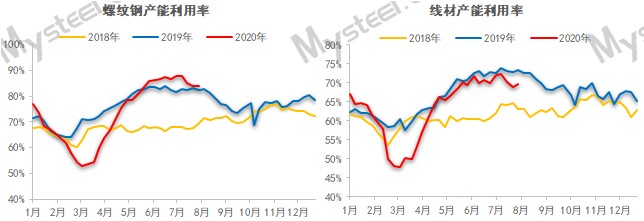

【供給方面】本周螺紋鋼供應(yīng)環(huán)比基本持穩(wěn)。主要原因在于部分鋼廠檢修復(fù)產(chǎn)比例基本相當(dāng)。從生產(chǎn)工藝來(lái)看,長(zhǎng)流程累計(jì)降產(chǎn)2.29萬(wàn)噸,短流程累計(jì)增產(chǎn)2.16萬(wàn)噸;從區(qū)域來(lái)看,華東、東北和西南北略有減產(chǎn),其余區(qū)域均有增量;從省份來(lái)看,湖北、廣東和山西為主要增產(chǎn)省份,主要原因在于,前期減產(chǎn)檢修的代表樣本產(chǎn)量逐漸恢復(fù)。江蘇和安徽為主要降產(chǎn)省份,主要原因在于洪澇危機(jī)導(dǎo)致鋼廠出貨不暢,庫(kù)存積壓,因此計(jì)劃性的減產(chǎn)和檢修。

圖1:全國(guó)建筑鋼材產(chǎn)量匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

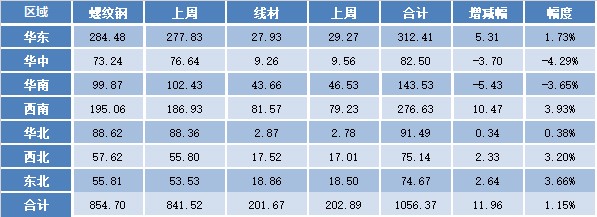

【庫(kù)存方面】本周全國(guó)社會(huì)庫(kù)存維持小幅增加態(tài)勢(shì),另外本周鋼廠庫(kù)存本周也呈現(xiàn)小幅增加趨勢(shì)。從庫(kù)存數(shù)據(jù)來(lái)看,本周全國(guó)建材廠庫(kù)小幅增加,社會(huì)庫(kù)存繼續(xù)保持增加態(tài)勢(shì)。其中國(guó)內(nèi)主要城市螺紋鋼、線材總庫(kù)存為1056.37萬(wàn)噸,較上周(2020年7月17日)增加11.96萬(wàn)噸,增幅為1.15%。去年同期庫(kù)存784.80萬(wàn)噸,同比增加271.57萬(wàn)噸或增34.60%。

表2:全國(guó)建筑鋼材庫(kù)存匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

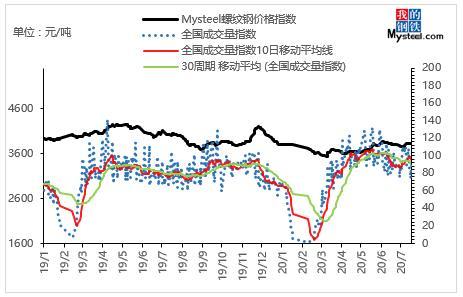

【需求方面】成交來(lái)看,本周成交整體呈現(xiàn)先揚(yáng)后抑態(tài)勢(shì),主要原因在于前期黑色系期貨沖高,市場(chǎng)交投情緒積極,不過(guò)后續(xù)隨著盤(pán)面降溫,實(shí)際需求走弱現(xiàn)象較為明顯。截至24日,全國(guó)237家流通商周均成交量為21.28萬(wàn)噸,較上周周均成交量小幅上升0.91萬(wàn)噸,增幅4.47%。

圖2:全國(guó)建筑鋼材成交匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

下周預(yù)測(cè)

1、供給來(lái)看:整體來(lái)看,當(dāng)前隨著期貨盤(pán)面帶漲現(xiàn)貨市場(chǎng),企業(yè)利潤(rùn)空間基本持穩(wěn),鋼廠生產(chǎn)狀況正常,短期內(nèi)檢修復(fù)產(chǎn)比例相對(duì)持平,但因?yàn)閺V東、河北等省前期檢修/減產(chǎn)高爐企業(yè)本周恢復(fù)生產(chǎn),下周供應(yīng)或略有上升,增幅變化在-2萬(wàn)噸至5萬(wàn)噸之間。

2、需求來(lái)看:本周成交整體呈現(xiàn)先揚(yáng)后抑趨勢(shì),主要在于前期黑色系盤(pán)面拉漲,市場(chǎng)交投情緒熱烈,投機(jī)情緒也有爆發(fā),后期盤(pán)面震蕩,市場(chǎng)終端實(shí)際需求相對(duì)走弱。對(duì)于下周,當(dāng)前多數(shù)區(qū)域已經(jīng)出梅,但是仍有部分城市遭受洪水侵襲,加之高溫天氣到來(lái),終端需求或難有明顯好轉(zhuǎn)。

3、心態(tài)來(lái)看:當(dāng)前北方需求表現(xiàn)相對(duì)穩(wěn)定,南部地區(qū)也已陸續(xù)出梅,雖仍有城市遭受洪水侵襲,但國(guó)家今年貨幣政策寬松、穩(wěn)健;另一方面國(guó)家也在推動(dòng)基建建設(shè),市場(chǎng)對(duì)于后市需求預(yù)期向好。不過(guò)當(dāng)前產(chǎn)量高位向穩(wěn),本周廠庫(kù)、社庫(kù)仍在增加,價(jià)格上漲壓力重重,這也導(dǎo)致當(dāng)前商家心態(tài)較為謹(jǐn)慎,正常出貨降險(xiǎn)操作仍偏主流。

綜合來(lái)看,預(yù)計(jì)下周全國(guó)建筑鋼材價(jià)格將呈窄幅震蕩趨勢(shì)運(yùn)行。