一、價格回顧

港口現(xiàn)貨與遠期現(xiàn)貨方面:上周五Mysteel62%澳粉指數(shù)110.65美元/噸,環(huán)比增加1.5美元/噸;Mysteel62%澳粉現(xiàn)貨指數(shù)872元/噸,環(huán)比增加13元/噸;Mysteel 65%球團溢價指數(shù)為11.35美元/噸,環(huán)比漲0.05美元/噸;Mysteel 62.5%塊礦溢價指數(shù)0.072美元/噸度,跌0.012美元/噸度。上周PB粉遠期浮動溢價+3.45美元/噸,環(huán)比漲0.7美元/噸。

衍生品市場方面:上周五下午連鐵主力合約收盤849.5,環(huán)比漲22;截止上周四,SGX主力合約收于108.05美元/噸,環(huán)比漲0.27美元/噸;交割利潤開始增加,青島港金布巴粉05合約賣方廠庫交割利潤-46.38元/噸,環(huán)比增加11.12元/噸,同比去年增加12.03元/噸。

價差方面:上周高低品價差擴大,截止周五青島港PB粉與超特粉價差169元/噸,環(huán)比擴大1元/噸;巴西礦溢價增加,青島港PB粉與卡粉價差63元/噸,環(huán)比擴大3元/噸;粉塊價差擴大,青島港PB粉與PB塊價差19元/噸,環(huán)比擴大4元/噸。期現(xiàn)基差方面,PB粉基差97.46,環(huán)比走弱8.74;超特粉基差-92.62,環(huán)比走弱9.9。

利潤方面,截止周五,青島港PB粉進口利潤36.91元/噸,環(huán)比增加5.99元/噸;青島港卡粉進口利潤1.2元/噸,環(huán)比增加0.31元/噸;青島港PB塊進口利潤-11.89元/噸,環(huán)比下降11.55元/噸。河北地區(qū)鋼廠螺紋噸鋼毛利潤83.96元/噸,環(huán)比下降13.33元/噸,廢鋼與鐵水價差265.86元/噸,環(huán)比收窄52.95元/噸。

二、市場回顧:

華東區(qū)域:價格小幅回升 成交量較前一周有所縮量

上周山東地區(qū)進口礦港口現(xiàn)貨市場成交活躍度一般,價格小幅回升。截至上周五,青島港PB粉857元/噸,環(huán)比上漲12元/噸、超特粉688元/噸,環(huán)比上漲11元/噸、卡粉920元/噸,環(huán)比上漲15元/噸,PB塊876元/噸,環(huán)比上漲16元/噸。

鋼廠方面,上周鋼廠的采購節(jié)奏放緩,并且采購品種較前一周有所改變,采購品種由高品澳粉轉(zhuǎn)到塊礦和巴西粉礦,主要原因是經(jīng)過前兩周塊礦和巴西粉礦下降,性價比慢慢凸顯,鋼廠的塊礦入爐配比明顯提高,提高幅度在3%-5%左右,并且表示如果焦炭價格繼續(xù)走弱的話,塊礦還有進一步提高的可能,巴西粉礦主要是卡粉上周成交表現(xiàn)活躍,并且部分鋼廠以前不用巴西礦的現(xiàn)在也加大了配比,隨之低品位超特粉的還盤也表現(xiàn)活躍,預計本周低品位粉礦價格仍然有上漲空間。

貿(mào)易商方面,上周出貨心態(tài)一般,貿(mào)易商庫存整體表現(xiàn)下降,尤其是中品礦PB粉、PB塊,并且港口集中度較高,貿(mào)易商看漲心態(tài)較濃,基本表現(xiàn)挺價惜售,因此上周PB粉、塊上漲幅度較高。巴西粉礦因為鋼廠詢盤活躍,并且港口低成本庫存基本出完,因此上周巴西粉礦也表現(xiàn)上漲的趨勢。據(jù)筆者了解,山東主港目前到港集中,主要品種為球團、短期內(nèi)港口球團庫存或?qū)⒗^續(xù)承壓,價格上漲空間有限。而需求方面,目前高爐開工率處于高位,短期內(nèi)上漲空間不大,需求本周難有上漲空間。

華北鐵礦石:價格漲跌差異拉大市場觀望情緒不減

上周唐山地區(qū)價格漲跌差異性明顯,多數(shù)中品及塊礦資源環(huán)比呈上漲態(tài)勢,巴西礦與低品粉則表現(xiàn)欠佳。截至周五,曹妃甸港卡粉945元/噸,累計下降3元/噸;PB粉847元/噸,累計上漲2元/噸;超特687元/噸,累計下降4元/噸;PB塊882元/噸,累計上漲4元/噸。

鋼廠方面,鋼廠近期有意調(diào)整配礦結(jié)構(gòu),增加金布巴粉的用量,加之部分貿(mào)易商看好金布巴行情,市場交投熱度提升;此外,盡管目前卡粉+超特價格已經(jīng)低于PB粉,但鋼廠仍更傾向使用中品礦,卡粉弱勢局面或?qū)⒗^續(xù)維持;另一方面,目前塊礦溢價已跌至歷史低位,但鋼廠考慮雨季、利潤等多方面因素,繼續(xù)提升塊礦用量幅度有限,塊礦價格需求依舊難以提振。

貿(mào)易商方面,上周已有部分貿(mào)易商擴大議價空間,獲利離場。盡管港口中品粉礦量偏緊加市場對于成材端淡季不淡的需求看好對進口礦仍有支撐,但進口礦已漲至較高水平,繼續(xù)追多稍顯恐高,在盤面移倉換月之前,多數(shù)貿(mào)易商對后市持觀望態(tài)度。

沿江區(qū)域:現(xiàn)貨資源緊張 礦價普漲

上周沿江地區(qū)進口礦市場繼續(xù)走高,上周PB粉達到去年同期水平,中品澳粉走強。貿(mào)易商心態(tài)堅挺,鋼廠采購力度不及前一周;截止周五,江陰港PB粉885元/噸,較前一周上漲15元/噸,超特粉710元/噸,較前一周上漲12元/噸,63%BRBF925元/噸,較前一周上漲15元/噸,麥克粉868元/噸,較前一五漲20元/噸。

鋼廠方面,部分鋼廠進口礦可用天數(shù)增加5天至29天;整體日均鐵水產(chǎn)量增加0.66,主要因為個別鋼廠高爐復風,預計本周鐵水產(chǎn)量會繼續(xù)增加,增量在1780大高爐即將復產(chǎn)。目前區(qū)域內(nèi)的螺紋鋼毛利在200元/噸,生產(chǎn)動力仍然在高位。本期區(qū)域內(nèi)水路運輸依然緊張,一方面是長江水位高位,航運困難,整體運輸時間1-2天至3-4天,另一方面運輸煤炭的船只數(shù)量較之前增加。

港口庫存本期增加30萬噸至3175萬噸,主要因為近期江內(nèi)集中性到港,疏港雖有所增加,但力度不及到港。近期區(qū)域內(nèi)大部分港口壓港比較嚴重,預計在天氣好轉(zhuǎn)后會有所緩解。根據(jù)港口進出貨情況及鋼廠提貨節(jié)奏來看,預計本周疏港平,港口庫存微增。配礦方面,部分鋼廠選擇降低PB粉用量而用其他精粉或者巴西粉搭配低品代替,主要由于PB粉資源少、價格高。

貿(mào)易商方面,據(jù)不完全了解,目前江內(nèi)PB粉現(xiàn)貨資源已售完,主要是部分貿(mào)易商擔憂回調(diào),在當前價格合適的情況下,選擇售出;本周預售PB粉資源多集中在太倉港,江陰港僅有半船,因此預計本周的PB粉價格依然會較為堅挺。上周區(qū)域成交量較上周大約縮量50%,主要是大部分品種價格與海港價差大于20元/噸,處于較高價差,部分鋼廠會擔心價差回調(diào),所以采購力度較小,或?qū)⒉少徲媱澭舆t到本周。

三、基本面

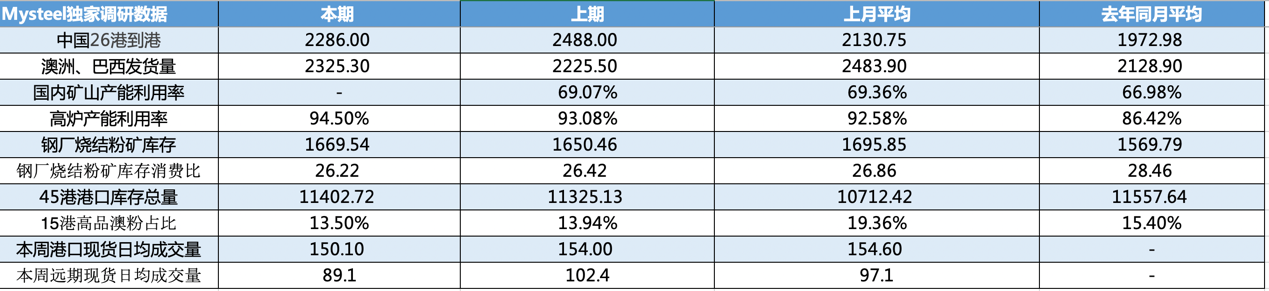

上周19港澳洲巴西鐵礦發(fā)運總量2454.3萬噸,環(huán)比增加34.3萬噸;上周全國45港口到港量有所回落,減量主要來源于澳洲和巴西,據(jù)前期發(fā)貨的航程時間和海漂資源情況推算,預計(7/27-8/2)到港量或?qū)⒕S持在本期水平。

上周19港澳洲巴西鐵礦發(fā)運總量2454.3萬噸,環(huán)比增加34.3萬噸;本期增量主要來自于巴西,由于泊位檢修減少,巴西發(fā)運量環(huán)比增加135.2萬噸至734.1萬噸,高于今年周均157萬噸;澳洲則由于泊位檢修增加的原因,發(fā)運量減少100.9萬噸至1720.2萬噸,低于今年周均20萬噸;具體到礦山,巴西方面,VALE發(fā)運量環(huán)比增加124.2萬噸至598.5萬噸,本期托克發(fā)運量也環(huán)比增加了35.3萬噸;澳洲方面,主要礦山均有減量且羅伊山礦山由于泊位檢修的原因發(fā)運量為0。下期(7/27-8/2)澳洲港口泊位檢修有所增多,預計澳洲發(fā)運量將繼續(xù)下降,但巴西方面隨著泊位檢修結(jié)束,預計發(fā)運量或?qū)⒂兴黾印?/span>

上周全國45港口到港量有所回落,減量主要來源于澳洲和巴西。澳礦到港環(huán)比減少69.2萬噸,低于年周均值69.5萬噸;巴西礦到港環(huán)比減少140.9萬噸,仍高于年周均值20.3萬噸。本期非主流礦仍有增量,主要體現(xiàn)在烏克蘭,其船期也較上期縮短6天左右。分區(qū)域來看,減量主要在華北與華南地區(qū),總計減少近260萬噸。據(jù)前期發(fā)貨的航程時間和海漂資源情況推算,預計(7/27-8/2)到港量或?qū)⒕S持在本期水平。

上周鋼廠進口燒結(jié)粉庫存持續(xù)回升,為七月份的中等水平;鐵水產(chǎn)量增加明顯,日均疏港量環(huán)比增加;上周港口庫存延續(xù)累庫趨勢,但累庫幅度收窄。

上周鋼廠進口燒結(jié)粉庫存持續(xù)回升,為七月份的中等水平,分區(qū)域來看:南方鋼廠長協(xié)發(fā)貨持續(xù)增加、河北鋼廠因日耗增加進行小幅補庫、山東鋼廠上期長協(xié)發(fā)貨大增后,本期正常消耗庫存;日耗方面,上周進口燒結(jié)粉礦日耗持續(xù)回升,創(chuàng)年內(nèi)新高,分區(qū)域看:河北地區(qū)部分鋼廠燒結(jié)機復產(chǎn)增加,其他區(qū)域生產(chǎn)基本保持穩(wěn)定。

上周復產(chǎn)2座高爐,新增檢修1座高爐,主要集中在山西和安徽省。上周鋼廠高爐生產(chǎn)變化較少,但由于前一周復產(chǎn)高爐于上周達產(chǎn)情況較多,且其中包括兩座4000m³高爐恢復,因此鐵水產(chǎn)量增加明顯并創(chuàng)下歷史單周新高水平。本周計劃復產(chǎn)3座高爐,日均鐵水產(chǎn)量合計0.9萬噸,預計鐵水產(chǎn)量仍將維持高位。

上周Mysteel中國45港鐵礦石庫存總量11402.72萬噸,較前一周四累庫77.59萬噸。日均疏港量310.87萬噸,環(huán)比前一周四增30.52萬噸。目前在港船只159條降9條。

上周港口庫存延續(xù)累庫趨勢,但累庫幅度收窄。分區(qū)域來看,華北、華東、沿江三區(qū)域庫存持續(xù)累庫。疏港方面,唐山兩港由于封港限制解除,疏港量得以大幅提高,因此本期45港總疏港重回七月疏港均值線以上。值得注意的是,大連、青島、連云等港口由于到港減量,在港船只也出現(xiàn)了下降。

上周港口現(xiàn)貨成交微降,遠期現(xiàn)貨成交出現(xiàn)小幅回落。

上周港口現(xiàn)貨平均每日成交150.1萬噸,環(huán)比下降2.6%;上周現(xiàn)貨價格持續(xù)走強,港口庫存雖然持續(xù)累庫,品種結(jié)構(gòu)性矛盾依舊,主流粉礦資源依然偏緊,日均疏港高位,貿(mào)易商積極出貨,鋼廠拿貨偏謹慎,成交量較前一周微降。

上周遠期現(xiàn)貨平均每日成交89.1萬噸,環(huán)比下降13%;隨著連鐵、掉期走高,固定價報價亦隨之上揚,指數(shù)略有走高。目前9月裝期的PB、紐曼粉等資源當前落地利潤尚可,市場流動性較好,賣家惜售心態(tài)較濃。固定塊礦溢價詢盤改善,有部分貿(mào)易商意向固定價0.05采購,搏后市塊礦溢價走強。礦山成交稍弱上期,整體來看遠期現(xiàn)貨成交弱于前一周。

四、上周熱點回顧

1、Tata尋求英政府9億英鎊援助

據(jù)外媒報道,塔塔鋼鐵(Tata Steel)希望從英國政府的樺樹計劃(Birch fund)得到9億英鎊(約合11.56億美元)的資金支持,該企業(yè)則會向英國政府提供其在威爾士的塔爾伯特港(Port Talbot)鋼鐵廠50%的股權(quán)。

據(jù)悉,如果該提議通過,該工廠將實現(xiàn)部分國有化。

但該談判還處于暫定階段,樺樹項目的資金受到嚴格控制,受到支持的企業(yè)必須支持2050年前實現(xiàn)零排放的目標。塔塔鋼鐵公司正在計劃關閉該廠的兩個高爐,并用電弧爐取代。

2、NMDC的Nagarnar鋼廠運行時間延期

據(jù)外媒報道,受疫情影響,印度國有鋼廠NMDC在Chhattisgarh邦的Nagarnar鋼鐵廠試運行將延期一年。

最初NMDC預計Nagarnar工廠于2019年7月開始生產(chǎn),但工期超時。該鋼廠已經(jīng)錯過了原本完工計劃(2020年7月),現(xiàn)預計在2021年7月才能開始生產(chǎn)。

3、 印尼鋼材和鐵礦石計劃年出口額100億美元

據(jù)外媒報道,印尼海事和投資協(xié)調(diào)部長Lhut Binsar Pandjaitan周六表示,政府已設定了今年從鋼材和鐵礦石目標出口額為100億美元。

在COVID-19疫情期間,鋼材和鐵礦的出口增長明顯高于汽車的出口。

截至2020年7月25日,印尼鋼材和鐵礦本年度累計出口額達到40億美元。

4、 烏克蘭Central GOK上半年鐵礦石產(chǎn)量增加

據(jù)外媒報道,2020年上半年,烏克蘭中心礦區(qū)的Central GOK球團產(chǎn)量120萬噸,同比增長1.4%;鐵精粉產(chǎn)量240萬噸,同比增長12.2%

6月份,Gentral GOK球團和鐵精粉產(chǎn)量分別為20.8萬噸,40.5萬噸。

5、 印度6月份粗鋼產(chǎn)量環(huán)比增加17.7%

據(jù)印度鋼鐵部數(shù)據(jù)顯示,6月份印度粗鋼產(chǎn)量680萬噸,環(huán)比增加17.7%,同比下降27.2%.

6月份成材產(chǎn)量590萬噸,環(huán)比增加15.6%,同比下降33.3%。

據(jù)悉,印度政府設定將粗鋼產(chǎn)能于2030年擴大到3億噸的生產(chǎn)目標。

6、 巴西CSN礦業(yè)公司二季度鐵礦石產(chǎn)量環(huán)比增加25%

北京時間7月29日,巴西礦業(yè)公司CSN公司發(fā)布2020年第二季度產(chǎn)銷報告,報告內(nèi)容如下:

CSN二季度自產(chǎn)鐵礦石總產(chǎn)量為750萬噸,環(huán)比增加25%,這一季度產(chǎn)量增加主要得益于良好的天氣狀況及采礦設備的改進。但同比仍下降26%。

二季度鐵礦石總銷量為774萬噸,環(huán)比上季度增38%,同比下降24%。其中供巴西國內(nèi)銷量為108萬噸,環(huán)比上季度持平 ,同比降5%。銷往海外市場為666萬噸,環(huán)比上升47%,同比下降26%。

7、Kumba開發(fā)Kapstevel South新礦區(qū)項目

北京時間7月29日,Kumba宣布公司及其母公司英美資源已批準位于南非北部Kolomela礦山的Kapstevel South新礦井項目。據(jù)悉,該項目總投資成本70億蘭特(合4.26億美元),預計新礦區(qū)的開發(fā)將為現(xiàn)有的Kolomela礦山年產(chǎn)能維持在1300萬噸左右。此外,該項目預計將在2024年交付第一批礦石。

8、南非Kumba礦山上半年收益同比下降17%

北京時間7月29日,英美資源(Anglo American)位于南非的Kumba礦山發(fā)布2020年上半年收益報告,內(nèi)容顯示,截止到6月30日,其整體每股收益為26.19蘭特(1.59美元),同比下降5.32蘭特(0.32美元),降幅17%。

收益下降主要是疫情影響導致產(chǎn)銷雙降。據(jù)悉,2020年上半年Kumba鐵礦石產(chǎn)量1790萬噸,同比下降11%;銷量1860萬噸,同比下降13%。

9、FMG二季度鐵礦石發(fā)運量環(huán)比增12% 同比增2%

北京時間2020年7月30日,澳大利亞礦業(yè)公司FMG發(fā)布2020年第二季度運營報告,報告顯示:

產(chǎn)量方面:二季度FMG鐵礦石加工量達4270萬噸,環(huán)比增加1%,同比減少12%;2020財年總礦石加工量達1.76億噸,同比基本持平;

發(fā)運量方面:二季度FMG鐵礦石發(fā)運量達4730萬噸,環(huán)比增加12%,同比增加2%;2020財年總發(fā)運量達1.78億噸,同比增加6%,高于此前該公司的財年預期上限(1.75-1.77億噸),這主要得益于公司在采礦、加工和運輸?shù)拳h(huán)節(jié)上的優(yōu)異表現(xiàn)。

分品種發(fā)運及產(chǎn)品結(jié)構(gòu)來看:其旗艦產(chǎn)品混合粉(FMG Blended Fines)發(fā)運量達1710萬噸,占總發(fā)運量的36%;超特粉(Super Special Fines)發(fā)運量達1680萬噸,占總發(fā)運量的36%;西皮爾巴拉粉(West Pilbara Fines)發(fā)運量為490萬噸,占比為10%;國王粉和FMG塊占比各9%,發(fā)運量分別為420萬噸和410萬噸。

財務方面:二季度FMG的C1現(xiàn)金成本為13.02美元/濕噸,環(huán)比下降2%。整個2020財年其C1現(xiàn)金成本為12.94美元/濕噸,同比下降1%;

FMG在中國的全資子公司FMG上海貿(mào)易有限公司于2019年二季度開始運行,2020年二季度鐵礦石銷售量達650萬噸,均以人民幣結(jié)算。

目標方面:FMG2021財年(2020.07-2021.06)目標發(fā)運量為1.75-1.8億噸,C1現(xiàn)金成本目標為13-13.5美元/濕噸。

五、本周市場預判

上周進口鐵礦石市場價格高位震蕩運行。本周來看,供應上,發(fā)運基本持穩(wěn),但是到港預計還有小幅增量;需求上,本周唐山地區(qū)環(huán)保政策實施或?qū)Ω郀t產(chǎn)量有所壓制,但結(jié)合其他地區(qū)高爐復產(chǎn)預期下鐵水或仍將保持高位;庫存端,由于到港水平超過疏港表需,疊加壓港或?qū)⒊掷m(xù)緩解,因此港庫將繼續(xù)以累庫為主,但品種間結(jié)構(gòu)矛盾仍然存在,對礦價有所支撐。總體來看,在供需均保持高位的前提下,品種結(jié)構(gòu)性短缺繼續(xù)給價格形成支撐,本周進口礦市場或?qū)⒏呶徽鹗庍\行。需關注,周末出臺的唐山市8-9月份環(huán)保限產(chǎn)草案可能會對市場形成影響,帶來價格波動。