【價格方面】本周全國建筑鋼材價格整體呈窄幅震蕩趨勢運行,其中線材表現(xiàn)持續(xù)相對偏強態(tài)勢;其中華中、西北、華東、華南區(qū)域小幅下跌,跌幅在10元/噸以上、另外西南地區(qū)震蕩偏強、東北區(qū)域震蕩維穩(wěn)。

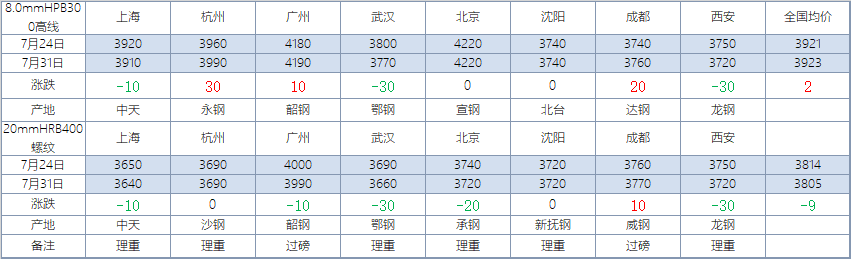

表1:全國主要城市價格匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

【主要市場綜述】

華東市場:本周華東地區(qū)建筑鋼材價格震蕩偏弱態(tài)勢運行。整體來看,周初期螺高開低走,市場交投偏弱,加之周末成交一般,價格小幅松動。周中期螺維持震蕩趨勢,實際終端需求觀望情緒較重,但投機需求視盤而動,整體成交稍有回暖,價格穩(wěn)中偏強。周尾期螺震蕩偏強,但需求表現(xiàn)不溫不火,價格整體向穩(wěn)。

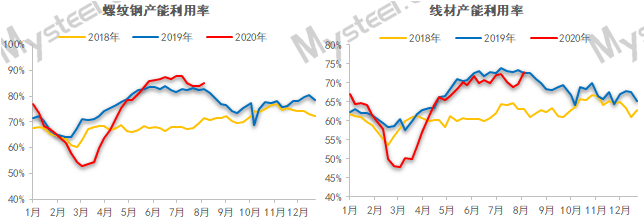

【供給方面】本周螺紋鋼供應環(huán)比增加4.76萬噸,較去年同期增加15.39萬噸,同比增幅為4.4%。從區(qū)域來看,華中、東北和西北略有減產,其余區(qū)域均有增量;從省份來看,江蘇、河北和四川為主要增產省份,主要原因在于前期減產檢修的代表樣本產量逐漸恢復。

圖1:全國建筑鋼材產量匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

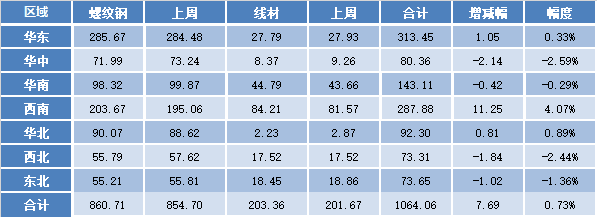

【庫存方面】本周全國社會庫存仍保持小幅增加態(tài)勢,不過本周社會庫存增幅稍有下降。從庫存數(shù)據(jù)來看,本周全國建材廠庫小幅增加,社會庫存仍舊保持增加態(tài)勢。其中國內主要城市螺紋鋼、線材總庫存為1064.06萬噸,較上周(2020年7月23日)增加7.69萬噸,增幅為0.73%。去年同期庫存804.47萬噸,同比增加259.59萬噸或增32.27%。

表2:全國建筑鋼材庫存匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

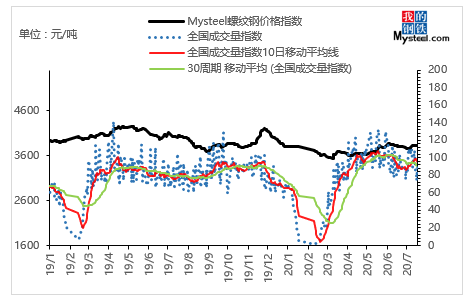

【需求方面】成交來看,本周整體成交較上周稍有好轉,但就市場反饋來看,實際終端需求表現(xiàn)一般,投機需求相對活躍。截至24日,全國237家流通商周均成交量為21.36萬噸,較上周周均成交量小幅增加0.99萬噸,增幅5.00%。

圖2:全國建筑鋼材成交匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

下周預測

1、供給來看:整體來看當前鋼廠生產狀況正常,部分鋼廠有時而待料現(xiàn)象,短期內檢修復產比例相對持平,雨季下周供應基本保持平穩(wěn),變化在-3萬噸至4萬噸之間。

2、需求來看:本周成交整體呈現(xiàn)先揚后抑趨勢,主要在于前期黑色系盤面拉漲,不過本周就市場反饋來看,本周終端需求尚未呈現(xiàn)明顯回暖現(xiàn)象,投機需求仍相對活躍。對于下周,市場進入八月份,這也是市場對于需求預期兌現(xiàn)的相對重要時刻,但目前產量庫存仍處相對偏高位置,社庫、廠庫連續(xù)呈現(xiàn)增加態(tài)勢,需求回暖力度仍需觀察。

3、心態(tài)來看:一方面近期價格窄幅震蕩,商家?guī)齑娉杀緦τ趦r格存在支撐,另一方面市場整體對于后市需求預期良好,因此挺價意愿仍存。但目前產量高位,庫存體量偏高,終端實際需求未有明顯回暖也是不得不去面對的現(xiàn)狀,因此當前商家心態(tài)仍偏謹慎。

綜合來看,預計下周全國建筑鋼材價格將繼續(xù)呈窄幅震蕩趨勢運行。