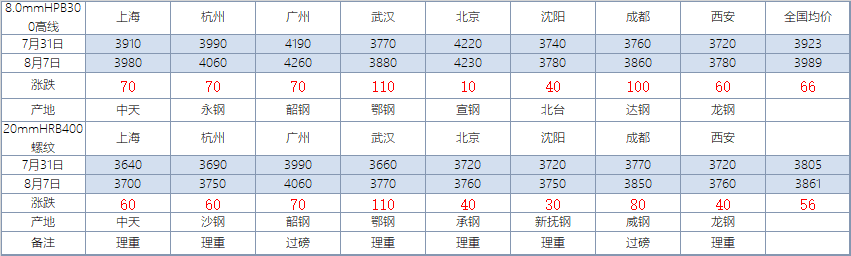

【價(jià)格方面】本周全國建筑鋼材價(jià)格整體呈漲勢明顯;各區(qū)域均有不同程度漲幅,其中華東,華南,西南、華中地區(qū)漲幅最為明顯,漲幅在60元/噸以上;另外東北、西北、華北地區(qū)漲幅在30-40元/噸。

表1:全國主要城市價(jià)格匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

【主要市場綜述】

華東市場: 本周華東地區(qū)建筑鋼材價(jià)格大幅拉漲。由于華東地區(qū)完全出梅,終端需求有所回暖,市場預(yù)期較為積極,周初期螺盤面大幅拉漲,現(xiàn)貨市場交投積極,成交明顯放量,不過由于需求爆發(fā)相對集中,后半周市場實(shí)際需求有所透支,加之盤面回調(diào),投機(jī)需求活躍度下降,現(xiàn)貨價(jià)格小幅回落。

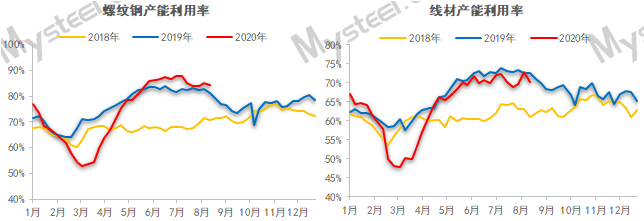

【供給方面】本周螺紋鋼供應(yīng)環(huán)比減少4.07萬噸,較去年同期增加14.03萬噸,同比增幅為3.78%。從區(qū)域來看,華東、華北、東北和西南均有減產(chǎn),華中、華南和東北均有增量;從省份來看,廣西和江蘇為主要增產(chǎn)省份,主要原因在于前期減產(chǎn)檢修的代表樣本產(chǎn)量逐漸恢復(fù),河北和安徽為主要降產(chǎn)省份,主要原因在于鐵水調(diào)配,建材產(chǎn)量稍減。

圖1:全國建筑鋼材產(chǎn)量匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

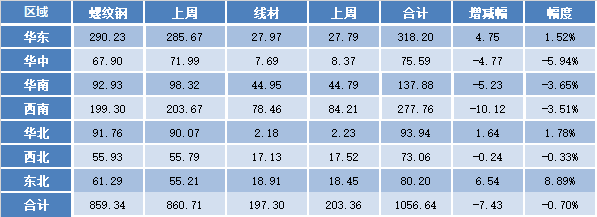

【庫存方面】本周全國社會庫存由增轉(zhuǎn)減。從庫存數(shù)據(jù)來看,本周全國建材廠庫小幅減少,社會庫存也由增轉(zhuǎn)減,呈微幅下降。其中國內(nèi)主要城市螺紋鋼、線材總庫存為1056.64萬噸,較上周(2020年7月30日)下降7.43萬噸,降幅為0.70%。去年同期庫存817.27萬噸,同比增加239.37萬噸或增29.29%。

表2:全國建筑鋼材庫存匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

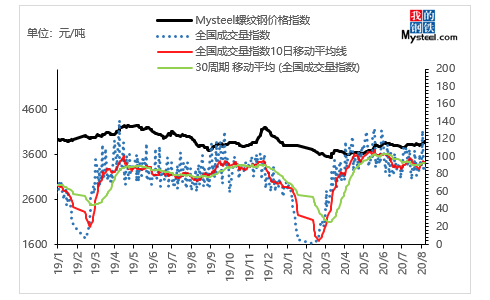

【需求方面】成交來看,本周整體成交較上周稍有增加,但就本周整體成交趨勢來看,成交放量集中在周初黑色系盤面拉漲階段,投機(jī)情緒明顯。而后隨著黑色系窄幅震蕩,終端需求觀望情緒加重,成交趨弱。截至7日,全國237家流通商周均成交量為22.95萬噸,較上周周均成交量小幅增加1.59萬噸,增幅7.44%。

圖2:全國建筑鋼材成交匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

下周預(yù)測

1、供給來看:當(dāng)前鋼廠生產(chǎn)情況基本正常,長流程企業(yè)因轉(zhuǎn)產(chǎn)/臨檢等使螺紋鋼產(chǎn)量略有變化,但因當(dāng)前市場心態(tài)轉(zhuǎn)好,鋼廠生產(chǎn)積極性尚佳,因此預(yù)計(jì)下周螺紋鋼供應(yīng)繼續(xù)持穩(wěn),變化幅度在-2萬噸至3萬噸之間。

2、需求來看:本周成交整體呈現(xiàn)前高后低態(tài)勢,主要原因仍在于當(dāng)前市場終端需求未有明顯回暖,而投機(jī)需求又受盤面影響較大,需求持續(xù)性偏弱,對于下周,本周社庫雖由增轉(zhuǎn)降,但降幅微弱,另外在價(jià)格快速拉漲后,部分投機(jī)需求選擇獲利降倉,在當(dāng)前實(shí)際需求未有明顯回暖且?guī)齑嫱葔毫θ匀惠^大的背景下,給了需求消化更多的壓力。

3、心態(tài)來看:隨著黑色系盤面的不斷沖高,市場對于后市需求變好預(yù)期信心增加,投機(jī)市場的活躍也證明了這一現(xiàn)象。但是由于目前需求遲遲未能明顯復(fù)蘇,且成交的放量受當(dāng)前盤面影響較為明顯,貿(mào)易商謹(jǐn)慎心態(tài)未變,多數(shù)仍愿選擇出貨降庫為主。

綜合來看,預(yù)計(jì)下周全國建筑鋼材市場價(jià)格降呈窄幅震蕩趨勢運(yùn)行。