【價(jià)格方面】本周全國建筑鋼材價(jià)格整體呈震蕩下行態(tài)勢(shì)運(yùn)行,品種相對(duì)比來看,線材相對(duì)偏穩(wěn)。螺紋方面華東、華南、華北、西北區(qū)域小幅下跌,跌幅在10-40元/噸之間;另外華中、東北、西南區(qū)域跌幅較為明顯,跌幅在50元/噸以上。線材方面華南、華東、西南區(qū)域價(jià)格呈下跌趨勢(shì),跌幅在20-60元/噸之間。另外華北、東北、西北區(qū)域震蕩持平。

表1:全國主要城市價(jià)格匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

【主要市場綜述】

華東市場:本周華東地區(qū)建筑鋼材價(jià)格震蕩偏弱。周初期螺盤面窄幅震蕩,但現(xiàn)貨市場成交表現(xiàn)良好,市場價(jià)格小幅抬升。周中期螺盤面震蕩走低,雖成交并未出現(xiàn)明顯走弱,但商家謹(jǐn)慎心態(tài)增加,價(jià)格小幅下行。周尾期螺收盤階段低位反彈,帶動(dòng)現(xiàn)貨市場成交放量,價(jià)格低位出現(xiàn)回調(diào)。周整體呈現(xiàn)震蕩偏弱態(tài)勢(shì)運(yùn)行。

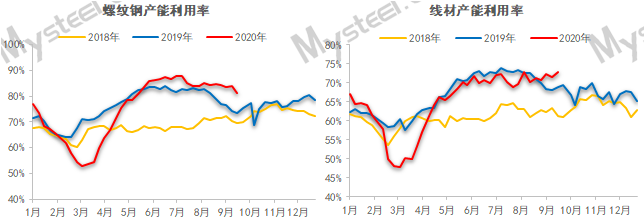

【供給方面】本周螺紋鋼供應(yīng)環(huán)比下降10.78萬噸,較去年同期增加 36.24 萬噸,同比增幅為 10.81%。從區(qū)域來看除西北略有增量,其余區(qū)域均有減產(chǎn),華北、西南和華中降幅較大;從省份來看,山西和山東為主要增產(chǎn)省份,主要原因在于鐵水/坯料增加,產(chǎn)量逐漸恢復(fù)。四川、河北和江蘇為主要降產(chǎn)省份,主要原因在于鋼廠主動(dòng)減產(chǎn)/鐵水不足/軋機(jī)檢修。

圖1:全國建筑鋼材產(chǎn)量匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

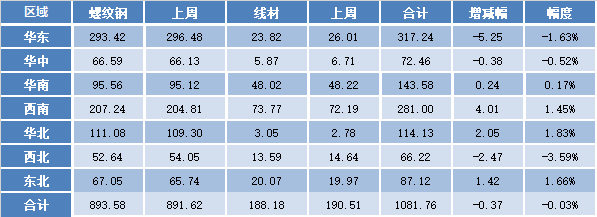

【庫存方面】本周全國產(chǎn)量小幅減少,廠庫小幅減少,社庫微幅減少。從庫存數(shù)據(jù)來看,本周社庫微幅減少。其中國內(nèi)主要城市螺紋鋼、線材總庫存為1081.76萬噸,較上周(2020年9月3日)減少0.37萬噸,減幅為0.03%。去年同期庫存711.07萬噸,同比增加370.69萬噸或增52.13%。

表2:全國建筑鋼材庫存匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

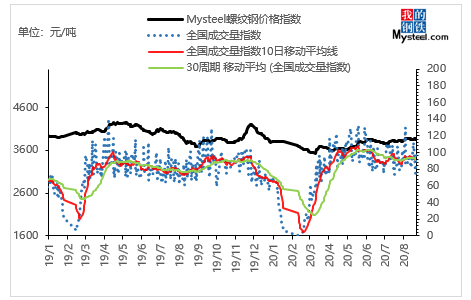

【需求方面】成交來看,本周整體成交較上周基本持平。截至11日,全國237家流通商周均成交量為22.39萬噸,環(huán)比上周周均成交量微幅減少0.32萬噸,降幅1.43%。

圖2:全國建筑鋼材成交量匯總

數(shù)據(jù)來源:我的鋼鐵網(wǎng)

下周預(yù)測(cè)

1、供給來看:整體來看,本周產(chǎn)量降幅高于預(yù)期,主要原因在于部分代表樣本周期檢修開始的較早,但復(fù)產(chǎn)的較晚,疊加上周調(diào)研周期末加檢修的樣本,因此本周降產(chǎn)突出。另外,從下周檢修復(fù)產(chǎn)計(jì)劃來看,或在本周基礎(chǔ)上略有增產(chǎn),增產(chǎn)區(qū)域或集中在河北、江蘇和四川,增減幅度或在-2萬噸到+7萬噸之間。

2、需求來看:本周成交整體表現(xiàn)環(huán)比上周基本持平。目前來看,本周需求放量未能超出上周水平,低于市場對(duì)于旺季需求預(yù)期。部分市場前期投機(jī)資源有流入市場現(xiàn)象,整體銷售壓力有所加大。 不過在傳統(tǒng)需求旺季之下,加之國慶節(jié)假日時(shí)間較長,市場也將出現(xiàn)視機(jī)備貨需求,需求表現(xiàn)整體向穩(wěn)。

3、心態(tài)來看:本周需求釋放未能達(dá)到市場預(yù)期,加上盤面震蕩走弱,市場謹(jǐn)慎心態(tài)增加,不過周尾社融消息釋放超出預(yù)期,市場情緒得到提振,或也將推動(dòng)盤面向上。

綜合來看,預(yù)計(jì)下周本地建筑鋼材價(jià)格將呈震蕩調(diào)整趨勢(shì)運(yùn)行。