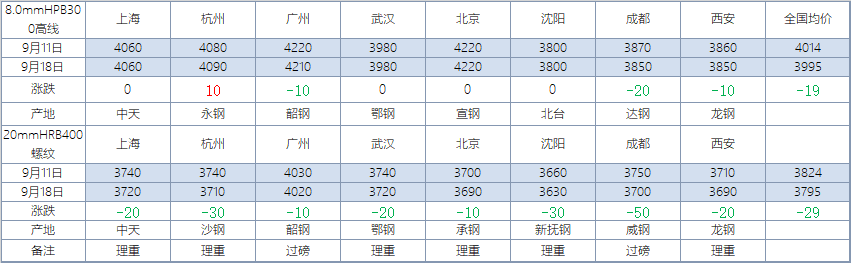

【價格方面】本周全國建筑鋼材價格整體呈震蕩偏弱態勢運行,品種對比來看,線材維持相對偏強態勢。其中螺紋方面華東、華南、華北、華中、西北區域小幅下跌,跌幅在10-20元/噸之間;另外東北、西南地區跌幅較為明顯,跌幅在30-50元/噸。線材方面華南、西北、西南區域價格呈小幅下跌趨勢,跌幅在10-20元/噸之間。另外華東、華中、華南、東北區域震蕩持平。

表1:全國主要城市價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場:本周華東地區建筑鋼材價格震蕩走弱,本周周初市場表現尚可,價格維穩。不過進入周中,盤面高位明顯下挫,市場心態走弱,加之華東區域期限套資源逐步解套,市場銷售壓力加大,價格走低。周尾盤面小幅反彈,商家心態稍有回復,價格止跌企穩。

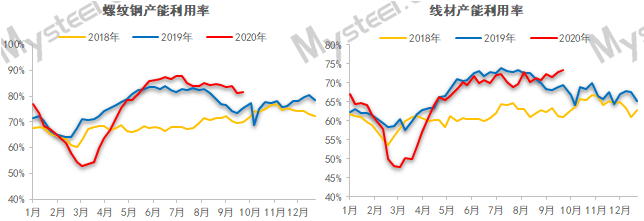

【供給方面】本周螺紋鋼供應環比微增1.06萬噸,較去年同期增加27.75萬噸,同比增幅為 8%。從區域來看華東、東北和西北環比減產,其余區域環比增量,其中華北增量突出;從省份來看,廣東、山西和河北為主要增產省份,主要原因在于限產放松,鐵水/坯料增加,產量逐漸恢復。江蘇、新疆和遼寧為主要降產省份,主要原因在于鋼廠主動減產/軋機檢修。

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

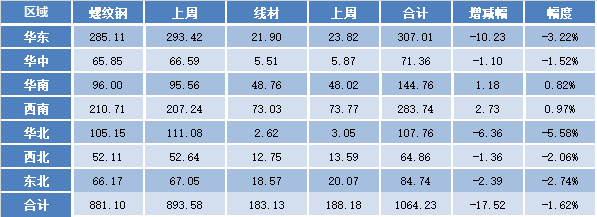

【庫存方面】本周全國產量微增,廠庫、社庫雙降。從庫存數據來看,本周社庫小幅減少。其中國內主要城市螺紋鋼、線材總庫存為1064.23萬噸,較上周(2020年9月10日)減少17.52萬噸,減幅為1.62%。去年同期庫存688.71萬噸,同比增加375.52萬噸或增54.53%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

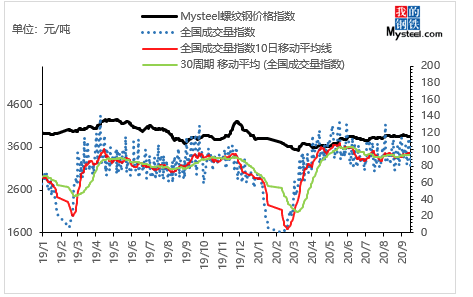

【需求方面】成交來看,本周黑色盤面走弱,市場觀望情緒增加,需求表現不及上周。截至18日,全國237家流通商周均成交量為21.61萬噸,環比上周周均成交量微幅減少0.78萬噸,降幅3.50%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:整體來看,本周產量正常回升,長流程和短流程企業生產狀態基本正常,供應水平維持在370萬噸以上得水平。另外,從下周檢修復產計劃來看,或在本周基礎上略有增產,增產區域或集中在河北和江蘇,主要原因在于軋機復產/坯料增加,累計增幅或達到5萬噸左右,其中高爐或增加3.2萬噸,電爐或增加1.6萬噸,調坯企業或微增0.5萬噸。

2、需求來看:本周成交整體表現環比上周下降。目前來看,本周需求表現未能達到市場預期。雖下周過后即將迎來十一長假,市場將有提前采購現象發生。在庫存整體依舊高位的情況下,“金九”面臨的消化壓力較大。需求爆發力度尚待考驗。

3、心態來看:本周成交環比上周出現下降,表需雖有增加,但未能滿足市場“金九”預期,另外加上盤面高位下挫,商家信心松動,謹慎心態增加,

綜合來看,預計下周本地建筑鋼材價格將呈震蕩偏弱趨勢運行。