【錳礦】本周錳礦市場震蕩回調,港口庫存壓力體現,合金廠家采購積極性實際不弱,但心理預期普遍較差,周初礦價出現0.5元/噸度跌幅,黑色盤面整體下行,鐵礦價格暴跌,聯動硅錳期貨市場回歸,特別是UMK再度回調之后,市場情緒一直不佳,廠家壓價更加明顯,礦價再度出現0.5元/噸度的跌幅,周五South32提前報盤11月礦價,澳塊4.55美元/噸度(平),高品澳籽4.31美元/噸度(平),低品澳籽4.09美元/噸度(平),南非半碳酸4.35美元/噸度(平)。側面體現海外礦山對國內后期市場的擔憂。

港口庫存來看,近期港口壓港情況較為嚴重,包括疏港情況均不容樂觀,實際庫存量也是市場擔憂的重點,特別是南非高鐵等性價比較弱,庫存較高的品種,價格更是被壓至成本線,實際下游來看,本周大廠備貨積極性較好,但普遍要價偏低,也有對后期疏港的擔憂,預計下周國慶前中小企業備貨也將展開,短期需求并不弱。

終端鋼廠來看,鋼招基本結束,硅錳廠家庫存也少,期貨下行,錳礦外盤成本不搞,勢必拉低鋼廠采購預期,但國內9月鋼廠庫存也有分化,北方整體庫存偏低,本輪10月的國慶備貨可能表現可期,但價格上,受到高社會庫存,低成本的壓力,硅錳價格難有表現。

綜合來看,近期錳礦現貨市場壓力較為明顯,但好在目前整體價格偏低,已經逼近7月低價,港口持續走低的空間有限,后期成本也并不低,下周國慶備貨也會提振部分需求,主流品種破底的可行性近期不大。

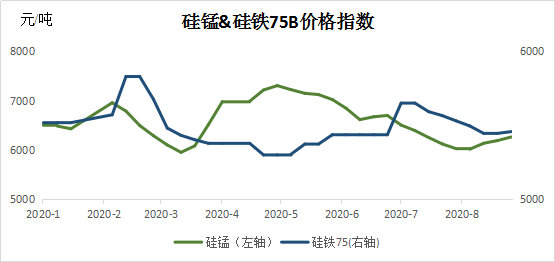

【硅錳】硅錳整體盤整偏弱,市場情緒一般,由于最新10月鋼招暫未展開,成交略有回落,北方部分零售區域報價略低于6000元/噸現金出廠價格,但低價普遍貨源較少,較多廠家仍在排單生產,可售現貨不多,低價拋售現貨僅為部分企業,但高價成交則較少,部分后采鋼廠定價仍在6250元/噸承兌送到運行,市場情緒偏弱的主因仍是供應偏高及原料成本的有走低趨勢出現,本周開工率(產能利用率)全國66.43%,較上周增1.76%;日均產量29748噸,增560噸,另一方面港口錳礦庫存高位,全國累積庫存高于600萬噸,雖增幅略有放緩,但短期難有大幅下降趨勢,海外礦山11月報盤持平略降,均影響著各方對于錳硅期貨級現貨價格走勢的看法。

原料方面,繼上周UMK對華報價半碳酸4.33美元/噸度小幅下降,本周五South32對華澳塊報價4.55美元/噸度持平公布,市場信心略有穩定,但由于港口現貨庫存仍維持高位,本周現貨成交價格略有下調1元/噸度,且成交一般,詢價略多,雖礦種之間緊張程度不一,但整體廠家對于錳礦現貨采購謹慎,均想壓價采購,供應方整體信心不高。

從下游鋼廠需求,10月鋼招暫未展開,但據觀察,北方個別鋼廠9月招標量略有增量,且由于9月南方鋼廠定價較早,不排除下周展開10月備貨采購,市場實際需求下周預計略有好轉,且據本網統計,五大鋼種硅錳(周需求):166987噸,環比上周增0.32%,短期需求略有可期,但由于硅錳價格短期偏弱,不排除鋼廠端仍有壓價之意。

綜合來看,下周市場會有所波動,一方面10月鋼招即將陸續展開,另一方面錳礦庫存、價格及成交會否出現轉折也值得關注。鋼招來看,由于2次鋼招間隔時間較多,有利于消耗市場現貨庫存,雖廠家生產旺盛,但由于2個采購周期的縮短,會略提升市場的信心,但如鋼廠仍拖延至下周末,那對于廠家仍是考驗,廠家采價方面則可能試探下調50-100為主展開,但廠家降價供應可能不大,雙方仍將經歷拉鋸談判。而錳礦庫存方面來看,出現大幅回落可能較小,但增幅的放緩也給予市場一定信心,且廠家方面也存在國慶備貨舉措,不排除低價成交好轉的情況出現,雖現貨錳礦價格上調較難,但跌幅的收窄也略有可期。最后下周期貨盤面價格也決定了10月硅錳走勢,本周五盤面收至6236,大幅下探空間不大,下周可能下探6200下方后,市場為了鋼招價格頂期貨盤面價格的可能,綜合來看,短期硅錳維持弱穩格局,隨著鋼招等需求的展開,不排除短期跌勢收窄出現的可能。

二、硅系市場評述

【硅鐵】本周硅鐵市場維持穩定,鋼廠10月招標還未啟動,市場成交相對比較少,期貨價格下跌,市場信心表現一般,新增產能有開始釋放趨勢,對市場影響有限,市場沒有炒作或者環保影響,整體表現較為平靜,截止至周五,主流72硅鐵價格維持在5500-5600元/噸,75硅鐵報價5600-5800元/噸,大廠價格暫無變化。

廠家方面,硅鐵廠家暫時表現相對穩定,隨著陜西區域新增產能投入市場,可能會使得開工率慢慢恢復至相對較高水平。本周(9.18)Mysteel統計全國128家獨立硅鐵企業樣本:開工率(產能利用率)全國48.34%,較上周降0.22%;日均產量15017噸,增100噸。

金屬鎂方面,本周鎂錠市場延續弱勢盤整運行,市場總體呈現還是供過于求,成交量對市場支撐不足,鎂廠為促進成交不斷讓價出售,周五,99.9%鎂錠陜西地區主流出廠含稅現金價格12100-12200元/噸,山西12350-12450元/噸,較上周后期下滑約200元/噸。

綜合來看,硅鐵市場短期內以穩定為主,受期貨市場影響,價格漲跌兩難,隨著交割庫現貨流入市場加上供應緩慢增多,市場信心表現不加,從供需平衡表來看,供應端還是略顯緊張,故而短期內硅鐵市場還是以穩定為主。

|

品名 |

硅鐵 |

金屬硅 |

硅錳 |

高錳 |

電解錳 |

錳礦 |

|

規格 |

75B |

553不通氧 |

Mn65Si17 |

65# |

DJMn99.7 |

Mn45%澳塊 |

|

價格 |

5400-5600 |

10400-10500 |

6100 |

5400 |

10400 |

39 |

|

漲跌幅 |

- |

- |

- |

- |

- |

- |

|

地區 |

西北 |

黃埔港 |

西南 |

西南 |

吉首 |

天津港 |

三、特種合金市場評述

|

品名 |

鉬鐵 |

釩鐵 |

鈦鐵 |

鎢鐵 |

|

規格 |

Mo60 |

V50 |

Ti30 |

W80 |

|

價格 |

95000 |

107000 |

8800 |

141000 |

|

漲跌幅 |

- |

- |

- |

- |

|

地區 |

東北 |

錦州 |

東北 |

上海 |

【釩】本周釩合金市場延續低迷混亂局勢,大廠調價無力穩定市場,原料底部一破再破,片釩散貨持續領跌市場,下游合金話語權較弱,少量鋼招低價成交,進口資源再無優勢,觀望情緒較為濃郁。

片釩方面,本周廠家出貨情況較好,周初片釩大廠簽單現金9.85萬元/噸,緩解大廠前期簽單較少的情況,但散貨市場出貨需求大,價格下行過程中,下游采購意愿并不強,現金價格一路破至現金9.5萬,進口資源在本周也再無價格優勢。

釩鐵方面,本周市場情緒也十分混亂,低價現金10萬以下,高位報價延續現金10.3萬以上,看空的廠家敢簽單,高成本廠家求穩走單,進口釩鐵基本沒有市場,鋼廠預期也相對較低;釩氮合金方面,本周廠家心理價位也隨著片釩調整不斷下移,部分廠家已經沒有報價興致,鋼招也回落至承兌15.2萬附近,市場信心難以建立。

綜合來看,目前市場依然是上游片釩供應和終端鋼廠需求的博弈,不斷少量低價的成交無法給市場一個看到底部的機會,原料供應飽和雖然是事實,大廠原料成本也確實不高,但目前心態的影響明顯大于實際的供求關系,鋼廠端也屬于隨行采購,近期并無需求爆發的趨勢,廠家信心建立還需要一個合適的契機。

【鉬】本周鉬鐵現貨價格高位弱勢運行,市場成交雖較少,但由于成本支撐及訂單充足,廠家下調價格意愿較低,市場部分參與者高位獲利了結情緒有所增加,故市場價格存差異。本周鉬鐵現貨價格現金出廠價格在9.5-9.6萬元/噸。

本周國際鉬市價格整體高位偏強運行,由于人民幣匯率走低,購買力增加,且國內鉬礦山調價情緒暫不明顯,市場轉而增加對海外資源的采購,亞洲氧化鉬成交8.3-8.4美金/磅鉬。

本周部分鋼廠入場進行節前現貨補庫,交貨期較緊,招標價格在9.3-9.5萬元/噸區間展開,價格因預期不同略存差異。本周部分中小型礦山報盤出貨較為積極,40-45%鉬精礦報盤1400元/噸度以下。

終端下游來看,本周不銹鋼市場整體偏弱運行,節前讓利促成交現象明顯,價格走跌,臨近周末,鋼廠指導價平盤,青山10月304盤價平,316L盤價較上月漲300元/噸。本周無錫市場太鋼316L價格在上周下調400元的基礎上下調299元至20600元/噸。本周無錫、佛山兩地庫存總量為57.7萬噸,環比增加2.25%,主因部分鋼廠資源集中到貨。

整體來看,當前鉬市處于弱穩格局,僵持運行,成本和現貨低庫存對價格有所支撐,剛性需求及投機需求釋放一般,市場心態較為謹慎,尤其對于10月市場需求更為擔憂,存悲觀態度。下周預計部分重點代表性鋼廠進行節前補庫,但考慮到價格情況,備庫總量或不及預期,下周重點關注代表性鋼廠定價及礦山出貨情況。