一、價格回顧

港口現貨與遠期現貨方面:上周五Mysteel62%澳粉指數115.9美元/噸,環比下降8.75美元/噸;Mysteel62%澳粉現貨指數896元/噸,環比下降36元/噸;Mysteel 65%球團溢價指數為19.3美元/噸,環比漲5.15美元/噸;Mysteel 62.5%塊礦溢價指數0.054美元/噸度,跌0.012美元/噸度。上周PB粉遠期浮動溢價+3美元/噸,環比跌0.80美元/噸

衍生品市場方面:上周五下午連鐵主力合約收盤764.5,環比跌38.5;截止上周四,SGX主力合約收于123.29美元/噸,環比跌3.13美元/噸;交割利潤開始減少,青島港金布巴粉01合約賣方廠庫交割利潤-180.94元/噸,環比下降8.33元/噸,同比去年下降21.76元/噸

價差方面:上周高低品價差收窄,截止周五青島港PB粉與超特粉價差68元/噸,環比收窄16元/噸;巴西礦溢價增加,青島港PB粉與卡粉價差136元/噸,環比擴大5元/噸;粉塊價差擴大,青島港PB粉與PB塊價差61元/噸,環比擴大5元/噸。期現基差方面,PB粉基差210.09,環比走強2.04;超特粉基差130.99,環比走強19.8。

利潤方面,截止上周五,青島港PB粉進口利潤35.22元/噸,環比增加19.65元/噸;青島港卡粉進口利潤70.81元/噸,環比增加27.73元/噸;青島港PB塊進口利潤46.27元/噸,環比增加21.68元/噸。河北地區鋼廠螺紋噸鋼毛利潤47.18元/噸,環比增加16.01元/噸,廢鋼與鐵水價差175.91元/噸,環比擴大12.37元/噸。

二、市場回顧:

華東區域:價格小幅下跌 成交量較上周有所縮量

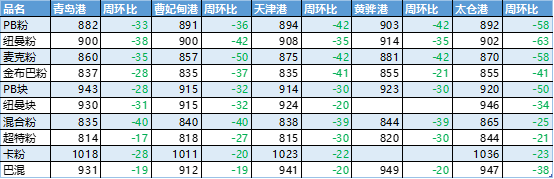

上周山東地區進口礦港口現貨市場成交活躍度一般,價格繼續走弱。截至上周五,青島港PB粉882元/噸,環比下跌33元/噸、超特粉814元/噸,環比下跌17元/噸、卡粉1018元/噸,環比下跌28元/噸,PB塊943元/噸,環比下跌33元/噸。

鋼廠庫存,上周山東山西庫存周環比增加,主要原因節前鋼廠備庫,從目前了解情況來看,鋼廠節前尚有庫存需求,因近期價格持續下跌,鋼廠買盤情緒有所抑制,不敢多補原料庫存,按照生產計劃補庫

生產方面,目前區域鋼廠生產正常,暫時未出現減產情況;周中市場傳言山西陜西鋼廠聯合減產的消息,跟鋼廠求證目前鋼廠都不愿意主動去減產,高爐暫時未有檢修計劃,只是通過調劑鐵廢比降低鋼材產量。因市場持續下跌,鋼廠利潤稍有壓縮,但還未出現虧損,加上鋼廠對于10月份旺季預期,所以短期大面積減產很難看到

港存方面,上周山東港口庫存繼續增加,主要是壓港陸續入庫,且上周到港有所好轉所致。但從貿易資源角度來看,目前港口可售資源仍然緊俏,因此對于現貨底部空間也是有所支撐。從目前了解的預計到港來看,短期庫存仍然會有增加的趨勢

貿易商方面,上周情緒繼續走弱,部分中小貿易商想盡快降低現貨頭寸,低價出貨,大貿易商基本跟著市場隨行就市銷售,未有主動出來砸現貨市場,但因為前期掉期跌幅過大,現貨跌幅慢,落地利潤擴大,有10月份到港主流貨貿易商在積極預售兌現利潤。但整體貿易商庫存偏低,現貨本周鋼廠仍然有剛需庫存。

華北鐵礦石:唐山限產趨嚴礦價持續走弱

上周唐山地區進口礦現貨價格繼續深跌,低品礦也緊跟下跌步伐。截至周五,曹妃甸港卡粉1011元/噸,累計下跌20元/噸;PB粉891元/噸,累計下跌44元/噸;超特818元/噸,累計下跌27元/噸;PB塊915元/噸,累計下跌32元/噸。

鋼廠方面,唐山地區9月18日頒發環保限產政策并于22日再度下發加嚴措施,疊加唐山兩港先后限運的影響,鋼廠節前補庫熱情低迷,以少量分散采貨為主,可用天數維持在節后3-5天即可,未大量的增加庫存,成交量也較上周有所下滑。上周中、低品粉礦價差繼續收窄,中品粉礦價格優勢有所顯現,已有鋼廠增加中品礦用量替代高低品。

貿易商方面,唐山地區限產、限運政策趨嚴,加之盤面持續陰跌,使得多數企業對節前礦市的看法較為悲觀。從基本面角度考慮,多數鋼廠已經完成節前補庫,在不清楚節后政策的情況下,貿易商并不想在此點位接貨囤貨;且下游終端需求預期轉弱,短期旺季需求不及預期,因此多數貿易商心態偏空。

沿江區域:礦價下跌 補庫謹慎

上周沿江地區進口礦震蕩偏弱,貿易商心態較弱,鋼廠補庫基本接近尾聲;截止周五,江陰港PB粉892元/噸,較上周五下跌58元/噸,PB塊920元/噸,較上周五下跌50元/噸,超特粉844元/噸,較上周五下跌21元/噸,63%BRBF957元/噸,較前一周周五下跌38元/噸。

鋼廠方面,上期樣本內鋼廠進口礦總庫存持續增加27萬噸,基本到達頂部,主要鋼廠節前美元及現貨采購增加所致。廠內庫存增加32萬噸,部分鋼廠擔心節中提貨效率較慢,提前備貨。日均鐵水產量較上期基本持平,短期內無檢修情況。

港口方面,港口庫存總量較上期微增,上周天氣較好,港口卸貨基本正常運行。近期江內船只集中到港,北侖、江陰、太倉三港船只最長需排隊5天,在港船只數較上期增加3條。部分港口鐵礦運力下降,日均疏港較上期下降5,其中北侖、太倉的降幅較大。具體來看,江陰港日均疏港較上期增加近2至18,接近今年高位,但由于到港較好,庫存基本持平,太倉港日均疏港連續兩周回落,在到港較好的情況下庫存回升,張家港則由于周初應到的船只船期推后,前期到港少疏港多,目前船只需等3天左右。結合港口調研結果來看,預計本周疏港降,庫存微增。

據不完全統計,上周周初現貨成交較好,成交以中高品澳粉為主。上周現表最好的品種為紐曼塊,價格相對其他品種來說跌幅較小。另金布巴粉與PB粉的價差也在不斷收窄之中,目前在40元/噸左右,主要由于PB粉資源較多,少部分貿易商低價出貨導致。

貿易商庫存方面,上周江內主流品種的可貿易資源約115萬噸,較前一周微增5萬噸。目前中高品澳粉資源較為充足,在15-35萬噸。低品節后預計將有半船混合粉到港,其余低品暫無預售或現貨。

三、基本面

上周新口徑澳洲巴西鐵礦發運總量2402.6萬噸,環比減少231.1萬噸;上周全國45港口到港2163.1萬噸,環比減少303.5萬噸,減量主要在澳礦, 據前期發貨的航程時間和海漂資源情況推算,預計(9/20-9/26)到港量或將增加。

上周新口徑澳洲巴西鐵礦發運總量2402.6萬噸,環比減少231.1萬噸。澳巴兩國發運量雙降。澳洲方面,由于泊位檢修計劃增多的原因,發運量環比下降58.5萬噸至1758.4萬噸,基本持平于八月周均;巴西發運量高位回落,環比下降172.6萬噸至644.2萬噸。具體到礦山,澳洲方面,除FMG環比繼續增加75.8萬噸外,力拓和BHP均有所減量,分別減少143.4萬噸和23.6萬噸;巴西方面,VALE發運量環比下降159.9萬噸至531.9萬噸。下期(9/21-9/27)澳洲巴西港口泊位檢修有所減少,預計發運量將有所增加,但巴西港口周初會有暴雨天氣可能會對發運量有所影響。

上周全國45港口到港2163.1萬噸,環比減少303.5萬噸,減量主要在澳礦,到港1353.8萬噸,環比減少195.3萬噸,較上月周均低208.1萬噸;其次是巴西礦到港減少82.5萬噸至494.2萬噸,較上月周均低39.5萬噸。由于前一周澳洲巴西部分船舶提前抵港,導致上周到港量減量較大。分區域來看,華東減量最為明顯,減幅約182萬噸。據前期發貨的航程時間和海漂資源情況推算,預計(9/21-9/27)到港量或將增加。

上周鋼廠進口燒結粉庫存持續增加,為三季度的高位水平,主要為南方鋼廠海漂發貨增加所致;日均鐵水產量環比下降,日均疏港量312.89萬噸,環比上周四降4.71萬噸;上周港口總庫存延續累庫狀態,且累庫幅度較上周擴大,在港船舶數環比增加。

上周鋼廠進口燒結粉庫存持續增加,為三季度的高位水平,主要為南方鋼廠海漂發貨增加所致;分區域來看:本期各區域鋼廠庫存均有所增加,其中南方、沿江區域鋼廠海漂發貨增量約70萬噸,屬于正常采購,山西、河北區域多進行觀望,上周僅小幅補庫;日耗方面,上周進口燒結粉礦日耗下降明顯,處于三季度的較低位置;分區域看:河北區域鋼廠因臨時性限產政策原因,疊加個別鋼廠廠區搬遷原因,日耗下降明顯。

上周新增檢修14座高爐,新增復產2座高爐,檢修主要集中在華北地區。上周檢修高爐中有7座高爐因產能置換停產,其余因環保限產政策停產;但停限產主要集中在上周末,且東北地區也有大高爐復產,所以鐵水產量降幅較小,預計本周鐵水產量將繼續下降。

上周Mysteel中國45港鐵礦石庫存總量11616.05萬噸,較上周四累庫123.24萬噸。日均疏港量312.89萬噸,環比上周四降4.71萬噸。目前在港船只157條增15條。上周港口總庫存延續累庫狀態,且累庫幅度較前一周擴大。分區域來看,華北地區由于入庫量保持高位,疏港下降,導致庫存增幅較大。此外,上周港口疏港量有所下降,主要是因為唐山兩港限制汽運疏港,疊加沿江地區鋼廠提貨節奏放緩,導致疏港減量較多。

上周港口現貨成交量降幅明顯,遠期現貨成交量小幅增加。

上周港口現貨平均每日成交116.3萬噸,環比下降22.3%;上周成交量處于三季度的低位。港口庫存繼續累庫,粉礦繼續累庫,中品粉礦庫存有所改善,現貨價格繼續小幅回落,但相對盤面較為堅挺。貿易商積極出貨,鋼廠節前剛需拿貨,有少數貿易商看好后市,多數對后市不太樂觀。上周港口現貨成交量明顯回落,節前補庫基本結束。

上周遠期現貨平均每日成交91.2萬噸,環比上漲18.8%;遠期現貨整體溢價水平持續走弱,商家出貨意愿較強,目前尚未了解到有賣家甩貨現象。不過節前貿易商采購意愿較弱,為觀望為主。品種方面:PB粉溢價下調,議價空間拉大,紐曼粉、麥克粉溢價有所減弱,卡粉,BRBF詢盤尚可;楊迪粉報價稍顯堅挺,但采購熱情較前兩周明顯退卻;非主流方面,印粉等固定報價大幅走低,印球報盤較少,進口精粉、高硅粉礦詢盤較弱。塊礦方面,近期依舊未見起色。礦山成交明顯改善,整體來看上周遠期現貨成交強于上周。

四、上周熱點回顧(9.8~9.11)

1、巴基斯坦鋼鐵業反對下調鋼材進口關稅

據外媒報道,對于巴基斯坦政府近期提出的降低進口鋼關稅的提議,鋼鐵行業表示反對,認為此舉將摧毀該行業并造成該國新一輪的失業。

今年早些時候,巴基斯坦國家關稅委員會建議合理化對進口鋼材的關稅,在遭到了鋼鐵行業的反對后,目前面臨延期,關稅委員會表示該提案將通過一些小調整后再次提出。

巴基斯坦鋼鐵協會秘書長瓦吉德·布哈里(Wajid Bukhari)表示:“對進口鋼鐵征收的任何關稅降低都將對當地鋼鐵業產生影響,還將引發全國范圍內的大規模失業。鋼鐵行業每年生產的鋼材替代價值超過12億美元。”

巴基斯坦2019年鋼材產量200萬噸,鋼鐵行業直接雇傭超過5萬人。

2、1-7月土耳其生鐵進口量同比增長3.2%

據外媒報道,土耳其統計局(TUIK)數據顯示,2020年7月,土耳其的生鐵進口量為15.2萬噸,同比增長129%,環比增長37.4%。7月份,土耳其生鐵進口總值達4734萬美元,同比增長90.3%,環比增長41.5%。

1月至7月期間,土耳其的生鐵進口總量為76.7萬噸,同比增長3.2%。其中,從俄羅斯進口生鐵量40萬噸,同比下降25.74萬噸;從烏克蘭進口生鐵量21萬噸,同比增長83.77%;從德國進口生鐵量8.1萬噸,同比增長247.79%;從巴西進口生鐵量5.8萬噸,同比增長19.77%;從南非進口生鐵量1.1萬噸;從加拿大進口生鐵量1萬噸,同比增長24%。

3、巴西Sudeste港口八月發運同比增加22.9%

據官方數據,巴西Sudeste港口8月發運鐵礦石301萬噸,同比去年上升22.9%。其中粉礦發運量295萬噸,球團發運量6萬噸。

Sudeste港口由Mubadala和Trafigura合資,主要有CSN和Usiminas等公司在該港口發運。

4、4-8月印度鋼鐵消耗量同比下降38%

據外媒報道, 2020年4月至8月期間,印度成品材消耗量為2641萬噸,同比下降38%(2019年4月至8月4254萬噸)。

除此之外,4月至8月期間,印度成品材總產量2905萬噸,進口量167萬噸,出口量568萬噸。

5、安賽樂米塔爾巴西公司計劃于10月中旬重啟圖巴朗3號高爐

據外媒報道,安賽樂米塔爾(巴西)將于10月中旬重啟圖巴朗工廠的3號高爐,該高爐的年產能為280萬噸。該高爐之前受COVID-19疫情影響從3月開始被閑置。

該公司在重啟該閑置高爐后將在圖巴朗地區年產能恢復至700萬噸,另外,該工廠的2號高爐已于7月恢復運營。

6、浦項制鐵恢復滿負荷生產

據外媒報道,韓國鋼鐵企業浦項制鐵宣布其鋼廠已恢復到全面運營的水平,以滿足全球鋼鐵需求的預期增長。其光陽市的第三家鋼廠已于7月恢復運營,所有工廠的產能均接近滿負荷。

另外,浦項制鐵九月將熱軋和冷軋鋼的價格分別提高了每噸50,000韓元(約290元人民幣)和20,000-40,000韓元(約116-232元人民幣),并正在考慮10月份的另一次提價。

7、1至8月美國五大湖區鐵礦石貿易量同比下降25.9%

據外媒報道,Lake Carriers’ Association (LCA)顯示,2020年1至8月,Great Lakes鐵礦石累計貿易量為2430萬噸,同比下降25.9%。

另外,2020年1-8月的發運量低于5年平均水平,下降了23.2%。8月份 Great Lakes的總發運量為360萬噸,同比減少40.3%,低于五年月均均發運量37.9%。

8、NLMK恢復Stoilensky礦山生產

據外媒報道,NLMK集團旗下Stoilensky礦山恢復生產,該礦山在礦石輸送帶損壞后于2020年9月7日停產。恢復工作花費12天,比計劃提前了兩天。

在關閉期間,Stoilensky對其選礦廠和球團機進行了大修,維修將有助于減少2020年的事故率并提高明年的鐵礦石產量。

在維修期間,Stoilensky鐵礦石的主要客戶NLMK Lipetsk的鐵礦石需求由公司自己的庫存和外部供應滿足。該事件并未影響NLMK Lipetsk鋼材產量。

五、本周市場預判

上周進口鐵礦石市場價格弱勢下行。本周來看,供應端,由于澳巴檢修減少發運增量,同時到港量也有增加,在高到港下,港口能維持累庫趨勢,近遠期供應均較為寬松;需求端,部分停產高爐影響量預計會在本周有體現,但是北方限產初步到九月底結束,月底仍有計劃復產產能,整體來看,本周鐵水產量減幅較小;綜合來看,本周在需求小幅減量供應增加的基礎上,進口礦市場或仍能震蕩下行,但需警惕限產政策變化帶來的影響。