表一:全國市場涂鍍價格變化(單位:元/噸)

數據來源:我的鋼鐵網

供給方面:據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,50條產線停產檢修,整體開工率為81.2%;產能利用率為68.98%,較上周上升0.08%;周產量為82.98萬噸,較上周增加0.1萬噸;在47家彩涂生產企業中,12條產線停產檢修,整體開工率為89.19%;產能利用率為73.61%,較上周下降0.22%;周產量為20.36噸,較上周減少0.06萬噸。

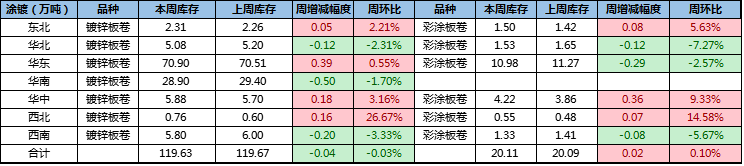

庫存方面:社庫方面:鍍鋅119.63萬噸周環比減0.04萬噸;彩涂20.11萬噸周環比增0.02萬噸。涂鍍總庫存139.74萬噸周環比減0.02萬噸。廠庫方面:鍍鋅鋼廠庫存量為59.59萬噸,較上周增加0.07萬噸;彩涂鋼廠庫存量為15.49萬噸,較上周減少0.03萬噸。

表二:全國鍍鋅、彩涂板卷社會庫存變化(單位:萬噸)

下游方面:近日,工信部新聞發言人、運行監測協調局局長黃利斌表示,據行業機構的預測,今年全年汽車產銷降幅在3%左右,總銷量接近2500萬輛。預計明年中國汽車有望保持恢復性正增長。當前汽車發展的重點還是新能源汽車。同時,預計四季度中國商用車受投資的拉動影響將繼續保持快速增長的態勢,乘用車在相關促消費政策的帶動下也將保持一定的增長。

【主要市場】

華東市場:近期1.0規格資源仍然較為緊缺,其余資源同樣偏緊,部分貿易商出現斷規格情況;成交方面,本周各貿易商成交由好轉弱,周四表現為本周最差,據貿易商反饋今年下游終端企業多為按需備貨,并無集中采購備貨的意向。目前臨近年底收官,各商家多為降庫出貨為主,鎖定今年年中的利潤;市場心態方面,本周商家操作多為隨行就市,心態多為謹慎。綜上所述,預計下周上海鍍鋅板卷價格或盤整運行。

華北市場:本周華北地區涂鍍價格主流持穩運行,部分鋼廠小幅上行。市場資源方面,當前資源依舊出現缺規格情況,后期鋼廠陸續到貨,該情況將得到改善。庫存方面,本周天津地區大戶庫存超1萬噸,總體庫存小幅減少。心態方面,多數貿易商對后市仍較為謹慎,多出貨為主。邯邢結算價格即將出臺,結合本月市場情況以及對市場貿易商鋼廠進行調研,預估本月邯邢結算SPHC在3860至3900元/噸,大概率3880元/噸。市場成交方面,本周總體市場成交表現尚可,單日大戶成交量可突破1000噸,中戶成交量300噸左右。綜合來看,原料價格依舊堅挺,市場基本面尚可,庫存中位水平,預計下周華北涂鍍市場繼續高位盤整運行。

【工廠開工情況】

據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,50條產線停產檢修,整體開工率為81.2%;產能利用率為68.98%,較上周上升0.08%;周產量為82.98萬噸,較上周增加0.1萬噸;鋼廠庫存量為59.59萬噸,較上周增加0.07萬噸。

據本周Mysteel調研數據顯示,在47家彩涂生產企業中,12條產線停產檢修,整體開工率為89.19%;產能利用率為73.61%,較上周下降0.22%;周產量為20.36噸,較上周減少0.06萬噸;鋼廠庫存量為15.49萬噸,較上周減少0.03萬噸。

【上游原料情況】

原料方面:本周國內熱軋板卷市場價格震蕩上行。截止發稿,全國24個主要市場3.0mm熱軋板卷價格均價為3995元/噸,較上周上漲18元/噸;4.75mm熱軋板卷均價為3930元/噸,較上周上漲19元/噸。

【下游方面】

近日,工信部新聞發言人、運行監測協調局局長黃利斌表示,據行業機構的預測,今年全年汽車產銷降幅在3%左右,總銷量接近2500萬輛。預計明年中國汽車有望保持恢復性正增長,當前汽車發展的重點還是新能源汽車。同時,預計四季度中國商用車受投資的拉動影響將繼續保持快速增長的態勢,乘用車在相關促消費政策的帶動下也將保持一定的增長。

今年前三季度我國汽車產銷量分別完成了1696萬輛和1712萬輛,同比分別下降了6.7%和6.9%,其中乘用車產銷量分別完成1322萬輛和1338萬輛,同比均下降了12.4%,商用車產銷量分別完成374萬輛和375萬輛,同比分別增長了21.5%和19.8%。從前三季度的累計情況看,汽車的產銷量同比還是呈現下降的趨勢,其中商用車增勢相對較好。9月份,汽車產銷量分別完成了252萬輛和257萬輛,同比增長了14.1%和12.8%。從近幾個月的情況來看,汽車產業的恢復形勢還是處于持續向好的狀態。