表一:全國市場涂鍍價格變化(單位:元/噸)

數據來源:我的鋼鐵網

供給方面:據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,48條產線停產檢修,整體開工率為81.95%;產能利用率為71.26%,較上周上升1.42%;周產量為85.72萬噸,較上周增加1.71萬噸;在47家彩涂生產企業中,11條產線停產檢修,整體開工率為90.09%;產能利用率為75.05%,較上周上升0.72%;周產量為20.76噸,較上周增加0.2萬噸。

庫存方面:社庫方面:鍍鋅115.23萬噸周環比減2.37萬噸;彩涂22.18萬噸周環比增0.02萬噸。涂鍍總庫存137.41萬噸周環比減2.35萬噸。廠庫方面:鍍鋅鋼廠庫存量為59.03萬噸,較上周下降0.31萬噸;彩涂鋼廠庫存量為15.34萬噸,較上周下降0.09萬噸。

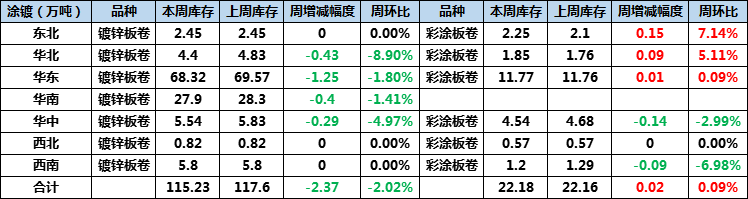

表二:全國鍍鋅、彩涂板卷社會庫存變化(單位:萬噸)

數據來源:我的鋼鐵網

下游方面:10月,汽車產銷分別完成255.20萬輛和257.3萬輛,環比分別增長0.9%和0.1%,同比分別增長11.0%和12.5%。1-10月累計產銷分別完成1951.9萬輛和1969.9萬輛,同比分別下降4.6%和4.7%,降幅較1-9月分別繼續收窄2.1和2.2個百分點。

【主要市場】

華東市場:本周華東涂鍍板卷市場延續強勢,目前主流成交位于5280-5300元/噸,較上周漲140元/噸,具體分品牌方面:無花1.2寶鋼青山5450,馬5390,首5350,鞍5290,本5280,唐5290,邯寶5280。有花3.0邯4900,唐4840;0.5民營5130(單位:元/噸)。資源方面:大廠無花資源缺貨嚴重,新到資源消化較快,商家紛紛表示終端對當前高價雖難以接受,但受制于自身訂單仍有采購需求;成交方面:本周各貿易商成交一般,主要以民營鋼廠鍍鋅為銷售主力軍,市場心態方面:本周商家多為隨行就市,隨著周一鋼價整體上漲,市場情緒相對高漲良好,同時庫存進一步去化,商家壓力相對較小,后期密切關注北方資源的流向以及本地庫存情況,但短期內或維持缺貨情況。

華北市場:本周華北地區鍍鋅板卷價格上漲100-140元/噸,彩涂板卷指導價保持不變,實際成交價有所下調。期貨方面,本周黑色系期貨整體偏強運行,現貨價格小幅上漲。價差方面,當前天津地區首鋼1.0鍍鋅報價5120元/噸,唐鋼一冷1.0鍍鋅報價4840元/噸,首鋼-唐鋼鍍鋅價差280元/噸,主要是因為首鋼市場規格短缺,導致報價較高。鋼廠方面,10日寶鋼出臺12月份期貨價格調整政策,鍍鋅基價上調100元/噸,鋼廠對后期行情持樂觀態度。成交方面,本周天津地區大戶日均成交在800噸左右,低于正常出貨水平。庫存方面,據Mysteel最新不完全統計,本周天津地區社會庫存為3.9萬噸,較上周小幅減少。心態方面,目前市場多數鋼廠出現規格短缺的情況,價格持續上漲,近期資源暫無大量到貨計劃。綜合來看,下周天津涂鍍板卷價格或將高位運行。

【工廠開工情況】

據本周Mysteel調研數據顯示,在130家鍍鋅生產企業中,48條產線停產檢修,整體開工率為81.95%;產能利用率為71.26%,較上周上升1.42%;周產量為85.72萬噸,較上周增加1.71萬噸;鋼廠庫存量為59.03萬噸,較上周下降0.31萬噸。

據本周Mysteel調研數據顯示,在47家彩涂生產企業中,11條產線停產檢修,整體開工率為90.09%;產能利用率為75.05%,較上周上升0.72%;周產量為20.76噸,較上周增加0.2萬噸;鋼廠庫存量為15.34萬噸,較上周下降0.09萬噸。

【上游原料情況】

原料方面:本周國內熱軋板卷市場價格大幅上漲。截止發稿,全國24個主要市場3.0mm熱軋板卷價格均價為4107元/噸,較上周價格上漲61元/噸;4.75mm熱軋板卷均價為4040元/噸,較上周價格上漲61元/噸。

【下游方面】

奧維云網:2020年1-10月,線上立式冷凍柜零售額占比為4.1%,同比增長85.0%;線下立式冷凍柜零售額占比5.5%,同比增長5.9%。

10月,汽車產銷分別完成255.20萬輛和257.3萬輛,環比分別增長0.9%和0.1%,同比分別增長11.0%和12.5%。1-10月累計產銷分別完成1951.9萬輛和1969.9萬輛,同比分別下降4.6%和4.7%,降幅較1-9月分別繼續收窄2.1和2.2個百分點。整體來看,10月汽車產銷繼續保持增長趨勢,行業總體的復蘇態勢持續向好。主要是宏觀層面上在擴大內需整體戰略下,各種促消費的政策持續發力,市場需求進一步恢復。且隨著疫情防控成效顯著,整體國內經濟向好,產業循環持續改善,各類企業的利潤逐漸恢復回升,消費市場更加穩定復蘇。此外,9月屬于汽車傳統生產銷售旺季,在“金九”以后的“銀十”通常會延續一定程度的旺季表現,疊加國三標準車將會加速淘汰、車展新車型的投放以及新能源汽車下鄉活動,汽車產銷同比已經實現連續7個月的正向增長態勢。預計四季度將會延續較好的增長趨勢,帶動用鋼需求。