【價格方面】本周全國建筑鋼材價格整體呈明顯下跌態勢運行。其中螺紋方面各區域均有不同程度的跌幅,其中華東、華中、華北區域跌幅最為明顯,跌幅在70-120元/噸之間。另外東北、此男、西北、華南區域跌幅下跌,跌幅在20-50元/噸之間。線材方面整體也呈現明顯下跌趨勢,其中西南、華中、華東區域跌幅最為明顯,跌幅在70-150元/噸之間,另外東北、西南、華南區域小幅下跌,跌幅在20-50元/噸之間,僅華北區域震蕩持平。

表1:全國主要城市價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場: 本周華東區域建筑鋼材價格大幅走低。具體來看,上周末市場交投較為積極,價格拉漲,但未能料想周初開盤期螺盤面價格大幅下行,市場恐高情緒集中釋放,價格開盤后價格開始大幅走低,市場觀望情緒也增加明顯,成交表現十分冷清。周中,盤面窄幅震蕩,市場交投表現依舊維持冷清局勢,市場心態繼續走弱,價格延續跌勢。周尾,期螺盤面出現反彈,市場積極情緒有所顯現,成交整體出現好轉,價格止跌回暖,周整體呈現大幅走低趨勢。

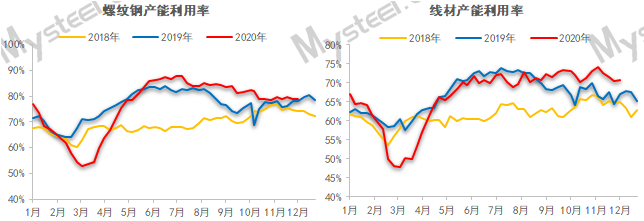

【供給方面】本周建材整體供應環比累計增加0.77萬噸。分品種來看,螺紋環比增量0.11萬噸,其中長流程企業減產0.05萬噸,短流程企業增產0.16噸;線盤環比減量2.45萬噸,其中長流程企業增產115萬噸,短流程企業減產0.09萬噸;從原因角度來看,本周部分樣本復產推遲,供應增量略低于預期。從區域角度來看,除華中、華北和西南,其余區域均有減產;從省份角度來看,河南、四川和云南本周供應因設備恢復生產而使得產量變化明顯。熱卷方面,本周產量環比微降0.98萬噸,從三大區域來看,華東和北方周環比分別增產1.4萬噸和0.1萬噸,南方環比減少2.48萬噸;從七大區域來看,華東為主要增庫區域,東北為主要降庫區域;從省份角度來看,浙江增產突出,主因在于軋機恢復正常生產;吉林降產明顯,主要原因在于鐵水不飽和。

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

【庫存方面】本周全國產量微幅增加,廠庫由降轉增、社庫雖維持下降趨勢,但降幅降低。從庫存數據來看,本周社庫維持降庫趨勢。其中國內主要城市螺紋鋼、線材總庫存為543.31萬噸,較上周(2020年11月19日)減少45.36萬噸,減幅為7.71%。去年同期庫存372.96萬噸,同比增加170.35萬噸或增45.67%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

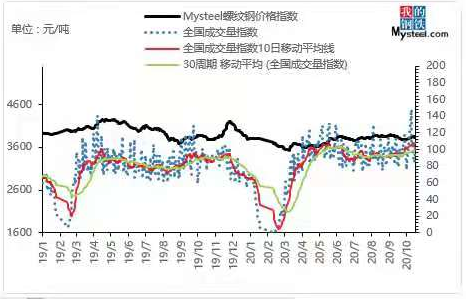

【需求方面】成交來看,本周黑色系盤面高位大幅下行,市場恐高心態釋放明顯,終端觀望情緒大幅增加,需求明顯走弱。截至27日,全國237家流通商周均成交量為18.19萬噸,環比上周周均成交量減少3.98萬噸,降幅為17.95%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:,整體來看,上周預估河北、河南和山東或出現復產增量,但本周實際并未如計劃體現,供應增幅略低于預期,主要原因在于山東部分高爐企業復產推遲,以及浙江、安徽、內蒙古等省設備新增檢修,但湖南、云南、江蘇等省新增復產,因此供應增減相對平衡。綜上,建筑鋼材鋼企方面電爐和調坯企業生產仍然相對穩定,高爐企業生產狀態相對波動,但建筑鋼材供應水平仍窄幅變化,壓力尚不突出。

2、需求來看:本周成交整體表現環比上周走弱明顯,主要在于黑色系盤面的大幅走低,導致市場觀望情緒增加嚴重。另外近期表現較為搶眼的華東需求由于降溫多雨天氣的影響,需求下滑尤為明顯。目前來看,本周需求雖出現明顯走弱,但由于黑色系期貨盤面回調,華東區域下周天氣好轉,在價格本周明顯走低的情況下,終端訂單需求或將出現好轉。

3、心態來看:本周價格整體呈現明顯走弱態勢,需求的走低,北材南下資源的不斷施壓,市場悲觀心態增加明顯,當前主要操作仍偏向降庫降險為主。不過當前庫存仍處在降庫態勢之中,螺紋資源特別華東區域規格缺貨現象仍較為普遍,價格底部存在支撐。

綜合來看,預計下周本地建筑鋼材價格將呈震蕩調整趨勢運行。