【價格方面】本周全國建筑鋼材價格整體繼續呈明顯下跌趨勢運行。螺紋方面各區域呈現不同程度下跌,其中東北、西南、西北區域小幅下跌,跌幅在20-50元/噸,另外華中、華南、華北、華東區域大幅下跌,跌幅在80-110元/噸。線材方面下跌趨勢同步螺紋,其中東北、西北、華東區域跌幅在40-70元/噸之間,另外華中、西南、華東區域大幅下跌,跌幅在130-270元/噸,僅有華北區域價格呈震蕩持平。

表1:全國主要城市價格匯總

數據來源:我的鋼鐵網

【主要市場綜述】

華東市場: 本周華東區域建筑鋼材價格呈大幅下跌趨勢運行。具體來看,本周初期螺高位下挫,市場成交表現依舊低迷,商家情緒悲觀,疊加北材資源影響,市場價格下跌明顯。周中,期螺窄幅震蕩,市場交投維持冷清狀態,價格持續走低,盤螺資源走低尤為明顯。周尾商家反饋成交出現復蘇跡象,隨著黑色系盤面反彈,市場價格止跌回穩,周累計呈現大幅下跌趨勢運行。

【供給方面】本周建材整體供應環比累計增加1.63萬噸。分品種來看,螺紋環比減量0.23萬噸,其中長流程企業減產0.67萬噸,短流程企業增產0.44噸;線盤環比增量1.86萬噸,其中長流程企業增產1.44萬噸,短流程企業增產0.42萬噸;從供應環比增減變化來看,本周供應周中短檢比例略有上升,加之安徽、陜西、內蒙古代表樣本復產延遲,但東北、西南和華南因部分代表樣本軋機復產,因此供應整體變化不大。熱卷方面,本周產量環比減少3.67萬噸,從三大區域來看,華東和南方周環比分別增產0.05萬噸和0.2萬噸,北方環比減少3.92萬噸;從七大區域來看,華北為主要降庫區域,東北為主要增庫區域;從省份角度來看,吉林增產突出,主因在于軋機恢復正常生產;河北降產明顯,主要原因在于設備常規檢修。

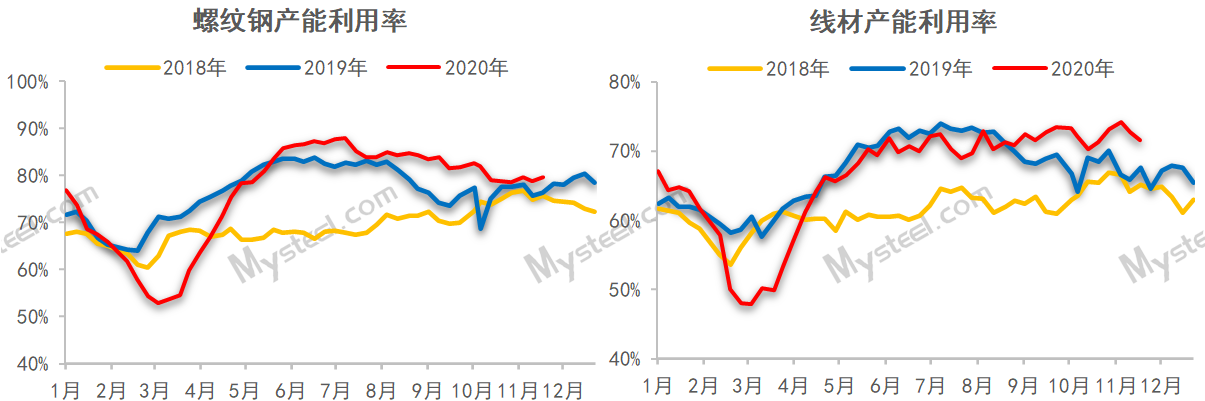

圖1:全國建筑鋼材產量匯總

數據來源:我的鋼鐵網

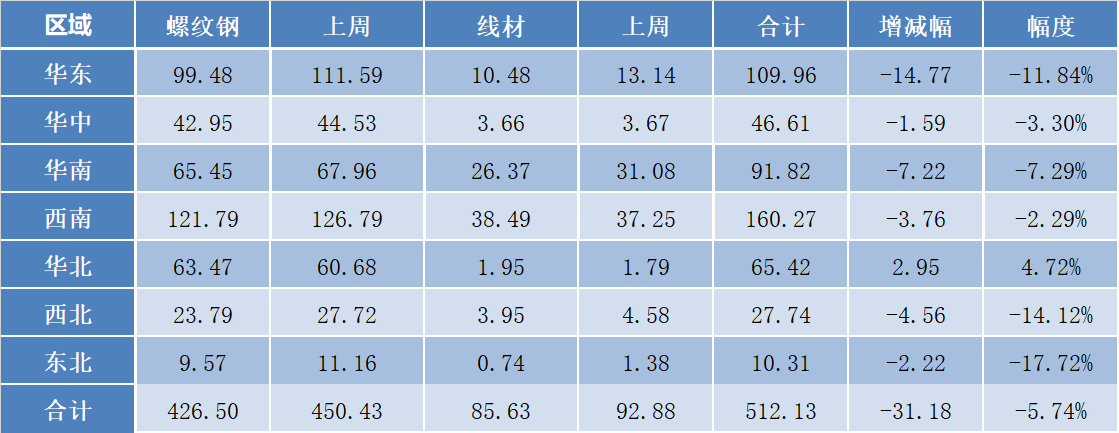

【庫存方面】本周全國產量基本持平,廠庫小幅增加,社庫仍持去庫狀態。從庫存數據來看,本周社庫繼續保持降低態勢,但去庫速率小幅下降。其中國內主要城市螺紋鋼、線材總庫存為512.13萬噸,較上周(2020年11月26日)減少31.18萬噸,減幅為5.74%。去年同期庫存379.10萬噸,同比增加133.03萬噸或增35.09%。

表2:全國建筑鋼材庫存匯總

數據來源:我的鋼鐵網

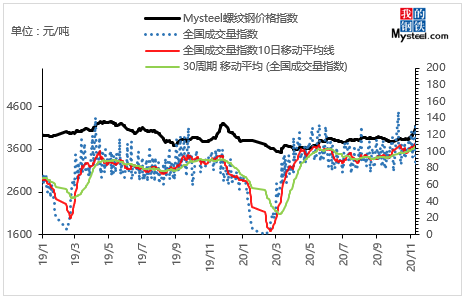

【需求方面】成交來看,本周黑色系盤面寬幅震蕩,市場成交有短期好轉跡象,但就成交體量來看,需求釋放力度下降。就成交數據來看,較上周小幅增加。截至4日,全國237家流通商周均成交量為19.33萬噸,環比上周周均成交量增加1.14萬噸,增幅為6.27%。

圖2:全國建筑鋼材成交量匯總

數據來源:我的鋼鐵網

下周預測

1、供給來看:當前來看,本周建材供應139口徑環比微增1.63萬噸,239口徑環比微降3.06萬噸。兩口徑增減不一主因在于139口徑本周供應周中短檢比例略有上升,加之安徽、陜西、內蒙古代表樣本復產延遲,但東北、西南和華南因部分代表樣本軋機復產,因此供應整體變化不大。但是239口徑中因唐山、河南部分企業再次因限產停產,因此供應累計減少。從下周新增檢修和復產預估來看,近期鋼企生產狀態較不穩定,高爐企業檢修比例略有上升,電爐企業生產較為正常,調坯企業待料現象突出,因此下周建材供應或繼續持穩,整體變化不大。

2、需求來看:本周成交整體表現環比上周出現小幅增加,但從成交體量上來看,近兩周成交體量明顯低于十一月初期。當前已進入傳統需求淡季時期,另外臨近一年尾部,終端也在面臨資金回籠等問題影響,需求釋放力度或將出現收縮。

3、心態來看:本周價格整體呈現明顯走低態勢,但市場螺紋規格資源短缺,尤其是華東區域,此現象并未出現明顯改觀,價格底部存在支撐。不過當前市場需求收縮較為明顯,雖前期市場去庫態勢良好,但是隨著近一段時間需求走弱,商家開始面臨累庫風險,出庫降險意愿較為明顯,短期上漲力量或現不足。

綜合來看,預計下周本地建筑鋼材價格將呈震蕩偏弱趨勢運行。