【價(jià)格方面】本周全國(guó)建筑鋼材價(jià)格整體繼續(xù)呈明顯上漲趨勢(shì)運(yùn)行。螺紋方面,其中華南、華東區(qū)域漲幅最為明顯,漲幅在100-180元/噸之間,另外西南、西北、華北、華中區(qū)域大幅上漲,漲幅在50-90元/噸 。線材方面整體也呈明顯上漲態(tài)勢(shì),其中東北、華東區(qū)域漲幅最為明顯。另外西南、西北、東北、華北、華中區(qū)域大幅上漲,漲幅為50-90元/噸。

表1:全國(guó)主要城市價(jià)格匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

【主要市場(chǎng)綜述】

華東市場(chǎng): 本周華東地區(qū)建筑鋼材材價(jià)格呈現(xiàn)大幅上漲趨勢(shì)運(yùn)行。具體來(lái)看,本周黑色系盤(pán)面繼續(xù)攀高,市場(chǎng)積極情緒帶動(dòng)明顯,整體交投情況表現(xiàn)偏好。在庫(kù)存逐步得到良好的消化,商家銷售壓力逐步降低的背景下,周整體價(jià)格呈現(xiàn)大幅拉漲態(tài)勢(shì)運(yùn)行。

華北市場(chǎng):在期螺持續(xù)暴漲的帶動(dòng)下,本周京津冀建材價(jià)格大幅跟漲,市場(chǎng)成交活躍,商家惜售情緒濃厚,本周京津冀建材庫(kù)存總量60.45萬(wàn)噸,較上周庫(kù)存量減少2.72萬(wàn)噸,較去年同期高14.12萬(wàn)噸,其中北京市場(chǎng)庫(kù)存量較去年同期高18.56萬(wàn)噸,市場(chǎng)庫(kù)存依然較大,特別是北京市場(chǎng)庫(kù)存偏高。期螺暴漲對(duì)現(xiàn)貨的帶動(dòng)下較大,且鐵礦、煤焦等原料成本大幅上漲,推升成材價(jià)格。冷熱軋等板材品種持續(xù)大漲,鋼廠鐵水向板材轉(zhuǎn)移,亦有增加鋼坯外賣量,建材整體供應(yīng)量減少。

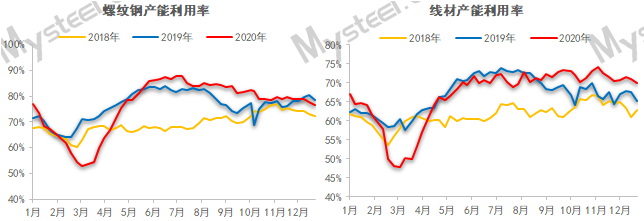

【供給方面】本周螺紋環(huán)比減量6.5萬(wàn)噸,其中長(zhǎng)流程企業(yè)減產(chǎn)5.62萬(wàn)噸,短流程企業(yè)減產(chǎn)0.88噸;線盤(pán)環(huán)比減量2.03萬(wàn)噸,其中長(zhǎng)流程企業(yè)減產(chǎn)1.29萬(wàn)噸,短流程企業(yè)0.74萬(wàn)噸;區(qū)域來(lái)看,目前除華南和西南供應(yīng)微增之外,其余區(qū)域均有減產(chǎn),主要原因包括環(huán)保限產(chǎn)、軋機(jī)檢修和坯料轉(zhuǎn)產(chǎn)。綜上,供應(yīng)降幅擴(kuò)大,減產(chǎn)/檢修比例略有上升。

圖1:全國(guó)建筑鋼材產(chǎn)量匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

【庫(kù)存方面】本周全國(guó)產(chǎn)量小幅減少,廠庫(kù)由增現(xiàn)降、社庫(kù)繼續(xù)保持雙降。從庫(kù)存數(shù)據(jù)來(lái)看,本周社庫(kù)維持降庫(kù)趨勢(shì)。其中國(guó)內(nèi)主要城市螺紋鋼、線材總庫(kù)存為450.93萬(wàn)噸,較上周(2020年12月10日)減少26.55萬(wàn)噸,減幅為5.56%。去年同期庫(kù)存387.40萬(wàn)噸,同比增加63.53萬(wàn)噸或增16.40%。

表2:全國(guó)建筑鋼材庫(kù)存匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

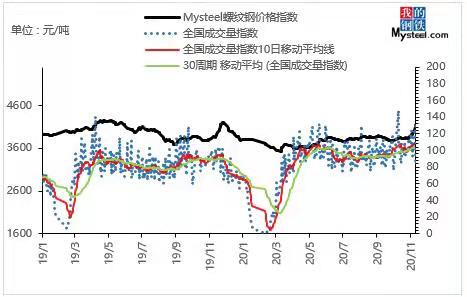

【需求方面】成交來(lái)看,本周黑色系盤(pán)面高位繼續(xù)攀高,但由于價(jià)格的快速拉漲,市場(chǎng)觀望情緒有所增加。就成交體量來(lái)看,本周需求高位有所放緩。就成交數(shù)據(jù)來(lái)看,較上周小幅下降。截至17日,全國(guó)237家流通商周均成交量為20.97萬(wàn)噸,環(huán)比上周周均成交量減少2.14萬(wàn)噸,降幅為10.21%。

圖2:全國(guó)建筑鋼材成交量匯總

數(shù)據(jù)來(lái)源:我的鋼鐵網(wǎng)

下周預(yù)測(cè)

1、供給來(lái)看:以螺紋鋼為例,下周暫無(wú)新增停產(chǎn)/檢修樣本,復(fù)產(chǎn)比例略有上升,整體螺紋鋼供應(yīng)維持在345-350萬(wàn)噸之間。另外,本周傳出的浙江、江西湖南等部分省份于近日陸續(xù)發(fā)布有關(guān)“雙控”、“有序用電”的通知,多年不見(jiàn)的“拉閘限電”再現(xiàn),從我網(wǎng)當(dāng)前調(diào)研了解到尚未對(duì)鋼企生產(chǎn)由明顯影響,但后期會(huì)在調(diào)研和報(bào)告中進(jìn)行跟進(jìn)。

2、需求來(lái)看:本周成交整體表現(xiàn)環(huán)比上周小幅降低,主要在于本周黑色系盤(pán)面不斷攀高,市場(chǎng)價(jià)格拉漲過(guò)快,導(dǎo)致當(dāng)前終端采購(gòu)成本提升較快,終端訂單雖有放量,但一時(shí)難以接受。短期來(lái)看,目前全國(guó)部分區(qū)域一月份或?qū)⒋_定實(shí)行農(nóng)民工錯(cuò)峰放假的方案,這也就導(dǎo)致12月份將出現(xiàn)提前趕工現(xiàn)象的發(fā)生。另外如果黑色系盤(pán)面繼續(xù)居高不下,下周需求仍將相對(duì)良好的放量勢(shì)頭。

3、心態(tài)來(lái)看:本周黑色系盤(pán)面繼續(xù)向上攀升,終端需求也未出現(xiàn)明顯縮量表現(xiàn),各區(qū)域特別是華東區(qū)域鋼廠資源規(guī)格緊缺現(xiàn)象繼續(xù)延續(xù)發(fā)生。且華東區(qū)域部分鋼廠也有檢修停產(chǎn)情況發(fā)生,且近期多地限電情況發(fā)生,鋼廠是否受到影響目前尚未確定。加上目前原料價(jià)格繼續(xù)身處高位,價(jià)格存在成本支撐。但由于價(jià)格再次大幅拉漲且隨著逐步接近冬儲(chǔ)時(shí)間,市場(chǎng)恐高情緒難以規(guī)避,心態(tài)來(lái)看仍較為謹(jǐn)慎。

綜合來(lái)看,預(yù)計(jì)下周本地建筑鋼材價(jià)格將呈高位震蕩調(diào)整趨勢(shì)運(yùn)行。